Konomi 清算模型經過嚴格的數學推導與歷史數據實證檢驗。本團隊運用幣安、火幣、OKEX 三大交易所多年的高頻歷史數據,進行了經濟學實證分析,在考慮了數字貨幣價格週期性、黑天鵝事件等情況下,得出的結論與團隊初期預想的相符,本模型能夠在極端情況下保護借貸雙方交易者的合法利益。

1.0 介紹

2020 年對金融業發展是極具挑戰性的一年,全球經濟經歷了“第二次世界大戰”以來最大的危機。以美國證券市場爲代表的傳統金融受“新冠疫情”、“美國政府貨幣量化寬鬆政策”、以及“美國政府大選”等原因經歷了“過山車”搬的動盪,大量中小企業因爲抵押品價值縮水等原因無法從傳統金融中介獲得貸款,導致經營受挫。衆多投資者和企業家對於傳統金融模式在未來能否適應新形式下發展表示了擔憂。

在此背景下,Konomi 藉助波卡生態鏈開發的借貸平臺應運而生,力圖爲解決傳統金融借貸平臺存在的“晴天打傘,雨天收傘”的現象提供自己的智慧和解決方案。波卡生態是以 Substrate 爲基礎而構建的一個平臺,對於共享安全保護傘內交易來說更加具有靈活性,且對於使用者入門門檻低。對於區塊鏈產業和傳統金融中介平臺來說,波卡生態不僅是一個短期的攪局者,更是一個徹底的顛覆者。

在不久的將來,波卡生態將會實現一個完全去中心化的互聯網時代,賦予所有用戶絕對的自主控制權力。也就是說,每位用戶都可以免於受到任何中央機構的影響,全權由自己來掌控身份和數據管理。波卡生態旨在通過連接私鏈、聯盟鏈、公鏈、開放式網絡和預言機以及尚未創建的未來技術,爲互聯網提供便利,獨立區塊鏈也可以通過波卡生態交換信息和進行交易。

波卡底層的複雜邏輯和強大的工程能力 , 爲區塊鏈生態環境帶來了前所未有的發展前景,也讓投資者對波卡和 Substrate 的未來滿懷期待。對比 DeFi 在以太坊上的迅速發展,波卡的 DeFi 生態仍處於較初級階段,但卻是最具有無限潛能的部分。其中,多重新型清算機制也將大大降低清算門檻,保障用戶收益。

Konomi 作爲去中心化借貸項目,深知用戶的資產安全就是平臺的一切。因此,Konomi 創新性的採用了數學建模與經濟學理論實證相結合的方法,在數學模型的基礎上增加了具有實證數據支撐的調節變量,在業內率先做到了理論與實證的結合,也爲目前區塊鏈在應對“黑天鵝”事件上提供了一個新的應對思路。

2.0 Konomi 抵押品與清算模型簡介:

Konomi 清算模型經過嚴格的數學推導與歷史數據實證檢驗。本團隊運用幣安、火幣、OKEX 三大交易所多年的高頻歷史數據,進行了經濟學實證分析,在考慮了數字貨幣價格週期性、黑天鵝事件等情況下,得出的結論與團隊初期預想的相符,本模型能夠在極端情況下保護借貸雙方交易者的合法利益。

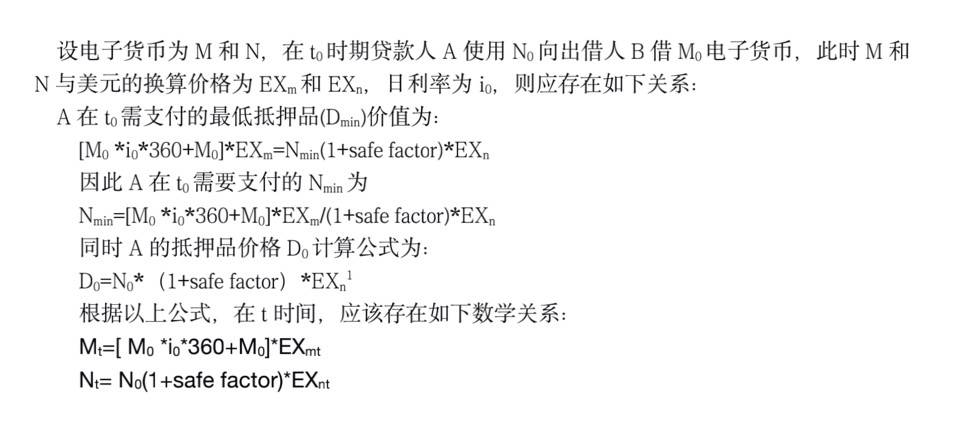

2.1 抵押品模型簡介:

2.2 清算模型簡介:

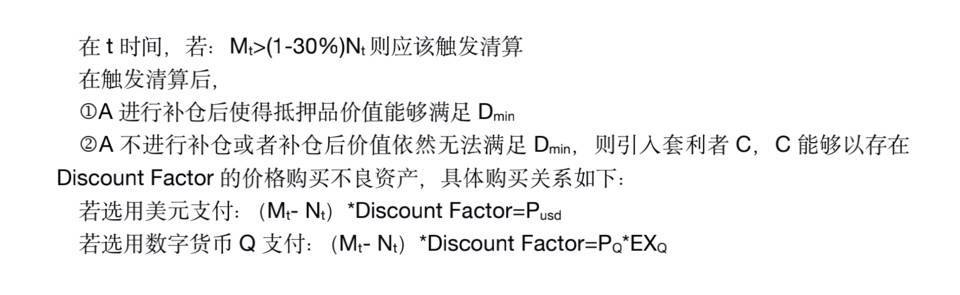

根據實證模擬以及參照其他項目經驗,本團隊認爲本平臺觸發清算的關係爲:

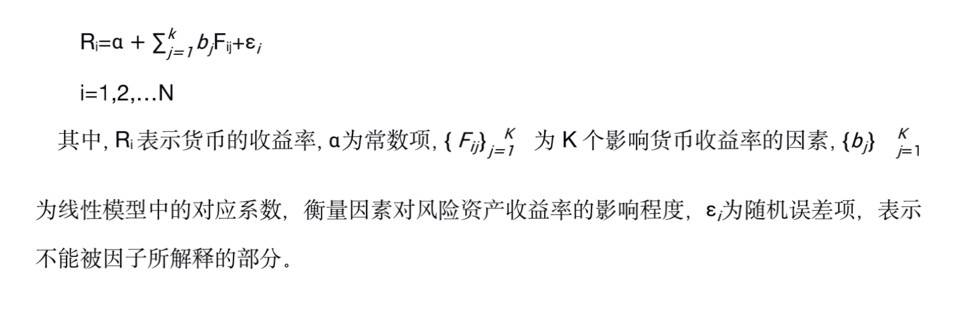

3.0 抵押品與清算模型中因素確認:

本團隊在傳統金融均值方差理論、套利定價理論與多因子模型的理論基礎上,基於數字貨幣在現階段存在的波動性較大、尾部風險較高、各幣種之間的交易量存在較大差距的現實基礎,創新性的提出了一個全新的模型來確定本平臺的抵押品與清算模型中的各個因素。

3.1 基本定價模型:

3.1 因子選擇方法簡介:

在傳統金融市場,因子的選擇包含了基本面相關因子(估值、現金流、盈利能力等)和技術類因子(動量指標、趨勢指標等),但由於虛擬貨幣存在不對外披露的特性,導致了基本面相關信息過少或存在較大偏差,同時由於虛擬貨幣存在波動率強的特點。因此本模型在設定初期因子的選擇方面均選用了技術類因子,一共有 8 類,其中能量指標、量價指標、趨向指標、擺動指標、成交量指標、反趨向指標、強弱指標等,其中趨向指標包含:ACD、BBI、BIAS 等;反趨向指標包含:CCI、KDJ 等;能量指標包含:ARBR、CR、VR 等;成交量指標包含:PSY、VOSC、VSTD 等。

3.2 模型實證分析數據來源以及實證方法簡介:

本團隊基於上述基本定價模型,進行了嚴格的實證分析,確定了每個幣種應該採用哪種因子和各個因子所佔權重。

本模型的數據使用數據是過去三年的各幣種交易的日度 0.5 毫秒高頻交易數據(若該幣種誕生日期未到三年,則選擇日期爲該幣種開始交易日期到 2021 年 1 月 10 日)。預計採用的方法包括:OLS、2OLS、混合估計模型、知識圖譜向量化建立各幣種的收益率指標體系。

3.3 因子的篩選和有效性確定方法簡介:

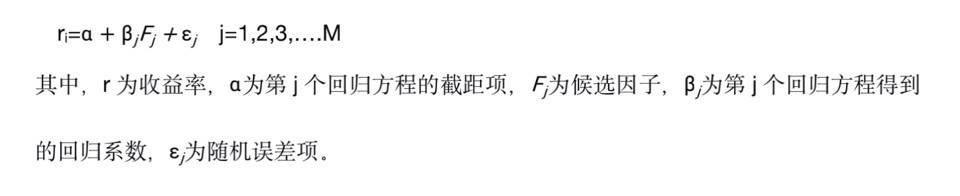

因子的篩選是本模型最核心的部分。選擇過多的因子構建模型會降低模型的可解釋性,因此本模型將選出儘可能少的因子同時儘可能使得常用的因子篩選方法爲迴歸法和排序法,但考慮虛擬貨幣市場的發展時間較晚,相關的實證研究較少的特點,本文選擇迴歸法來進行篩選。

該方法主要分爲兩個部分:一是對選股因子的有效性檢驗。二是將有效的但是相對多餘的因子進行排除。

3.3.1 檢驗因子的有效性:

本部分將不同的單個因子作爲解釋變量,被解釋變量爲虛擬貨幣的收益率基於此構建線性迴歸模型。通過得到各個因子對應係數、方程擬合優度、假設檢驗統計量 t 值,綜合判斷單個因子的有效性。在進行本部分模型建立時,數據同時帶有個體特徵和時間特徵,因此採用混合估計模型(Pooled Regression Model),形成了新的沒有個體信息與時間信息的序列數據,再應用 OLS (普通最小二乘法)迴歸方程估計參數。

這樣做的優勢在於:(1)可以去除面板數據中的個體特徵和時間特徵。(2)是的迴歸得到的參數對於數據獲取時間不敏感,從而能夠評判出更穩健的因子。

本模型設計如下:

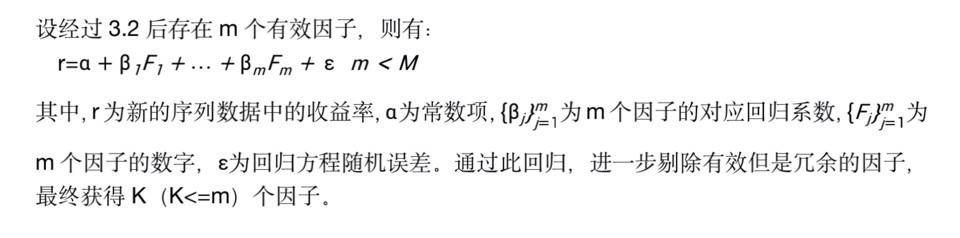

3.3.2 剔除有效但冗餘的因子

因爲各個因子在一定程度上會存在很強的相關性,因此僅僅是選擇出有效因子的這種做法是不夠的。本部分將選擇出來的多個因子作爲解釋變量,對虛擬貨幣的收益率進行聯合迴歸,通過聯合迴歸得到的迴歸係數,擬合優度,假設檢驗統計量 F 和 t 值,結合因子之間的相關係數,剔除冗餘因子,得到最終因子。

本部分的迴歸模型如下:

4.0 因素的確定

4.1 確定影響因子

以 Dot 和 KSM 的借貸爲例,根據上述介紹,確定瞭如下因子會顯著影響貨幣收益率:

(1) APO (絕對價格擺動指標):擺動指標是附屬於基本的趨勢分析,反應了市場的主要趨勢。計算方法:{(當日收盤價-最近 5 日內最低價)/(最近 5 日內最高價-最近 5 日內最低價)}*100%。值越大表明超買現象越嚴重,該資產具有較好的流動性。對於該係數評定方法:>= 80% 優秀,>= 60% |< 80% 良,>= 20%|< 60% 一般,< 20% 差

(2) BOP (均勢指標):主要用於觀測在價格推向某個極值時買賣雙方的力量對比情況。計算方法:近 30 個交易日價格下跌超過 60% 時候買家掛單量 / 近 30 個交易日價格下跌超過 60% 時候賣家掛單量。此值越大表明該貨幣具有良好流動性和穩定性。對於該係數評定方法:>=5 爲優秀,>= 3|< 5 良 ,>= 1|< 3 一般,< 1 差

(3) NATR (平均真實波動範圍):衡量市場波動的強烈度,顯示市場變化率的指標。近 30 個交易日的實際波動平均值。>= 60% 優秀,>= 30%|< 60% 良,>= -20%|< 30% 一般,< 20% 差

(4) AD (動量指標):檢測市場上的動態,用於預測價格走勢。將近 30 個交易日每日成交量通過價格加權累計。>= 200M 優秀,>= 100M|< 200M 良,>= 50M|< 100M 一般,< 50M 差

上訴指標中,優秀爲 5,良爲 4,一般爲 2,差爲 1

4.2 確定因素:

本模型所有因素均採用加權賦值法:

Safe Factor = 35%APO+20% BOP+25* NATR+20%* AD

若計算結果 >= 4 取 5;>= 3.5|< 4 取 3;>= 3|< 3.5 取 2;>= 2.5|< 3 取 1; >= 1,5|< 2,5 取 0,5;< 1,5 取 0.1。

Discount Factor = 20%APO+50% BOP+10* NATR+20%* AD

若計算結果 >= 4 取 85%;>= 3.5|< 4 取 65%;>= 3|< 3.5 取 50%;>= 2.5|< 3 取 30%; >= 1,5|< 2,5 取 20%;< 1,5 取 10%。

5.0 本模型的貢獻和創新型:

本團隊認爲,本模型具有如下貢獻:

(1)打破了傳統 DeFi 項目建模中的唯數學論和唯模型論,數字貨幣的借貸項目目前因爲發展時間較晚,歷史數據較少,從業人員和交易者經驗不足等因素,僅僅依靠數學模型難以充分描述參與者在其中的作用,因此大多數模型在面對黑天鵝等極端事件時將會缺乏解釋力,從而給投資者和平臺帶來較大損失。

(2)在業界內首創數字金融與傳統金融的跨學科項目,在借鑑經典傳統金融模型實證檢驗優勢的基礎上與新興數字金融進行了有機融合,建立了一個既有理論基礎又具有較強可行性的數字金融借貸平臺模型

(3)通過運用數字貨幣歷史數據進行實證檢驗等手段,驗證了本模型的可操作性,豐富了目前波卡生態中數字貨幣的“理論基礎”與“實證方法”。

本模型具有如下創新點:

(1)充分考慮“黑天鵝”事件。本項目在模型確認初期借鑑了以前黑天鵝事件的經驗教訓,絕大多數傳統金融和以前的數字貨幣項目的做法是通過 Var 和 ES 來反推尾部相關性,這樣得到的結果往往會低估黑天鵝事件的風險。但是我們的模型在設計初期就充分考慮尾部風險評價,在模型中加入了人爲調節變量,本團隊最終目標是使得我們的風險分佈在未來能夠滿足聖盃分佈。

(2)本模型具有嚴謹的實證分析基礎。藉助創始團隊在金融學、統計學、大數據科學背景,本團隊創新的運用了多種大數據實證方法以及統計學理論,爲本模型中各調節變量在不同市場狀態中的選擇提供了嚴格實證基礎。

(3)本模型具有時效性和可成長性。本模型的設定中創新性的加入了調節變量,使得本模型可以根據當下市場情況進行變量數據調節,因此具有較強的時效性。同時,隨着數據量的增加,可以在實證檢驗中加入更多的數據結點使得模型的解釋力更強,因此本模型同時擁有較強的成長性。

6.0 本模型未來的運用:

本團隊認爲上述模型具有較強的普適性,因此在未來團隊設計中的次級貸款產品、期權產品以及固定利率借貸產品中本模型都可以發揮出較爲重要的作用。