原文標題:《犇睿研究院 數字經濟研究報告系列六:數字資產交易所:加密世界最強「價值捕獲手」》

作者:吳鵬飛

分析師:Olivia Yang

審覈:褚康

報告概要

作爲區塊鏈經濟當前最強的落地應用,本文將數字資產交易所定義爲加密世界最強「價值捕獲手」,回顧數字資產交易所的前世今生,並從區塊鏈技術分層、歷史週期、交易所自身發展要素、產品技術、ICO/IEO 等維度多方剖析數字資產交易所的命運走向。包括:

1)從價值捕獲層面對區塊鏈分層:Layer S、Layer M、Layer E;

2)交易所成爲超級物種的必然性和歷史發展機遇;

3)交易所成功的 6 大基本要素,捕獲 Layer E 外新價值需要公鏈的加持;

4)衍生品交易所從產品角度會有新機遇;

5) IEO 無法解決本質問題;

6)交易所良性的競爭帶來價值迴歸。

相關研究報告

- 數字經濟細分領域研究報告系列之一:挖礦機制研究與分析;

- 數字經濟細分領域研究報告系列之二:區塊鏈 + 遊戲的現狀與夢想;

- 數字經濟細分領域研究報告系列之三:汽車金融如何與區塊鏈共生;

- 數字經濟細分領域研究報告系列之四:去中心化雲存儲研究與分析;

- 數字經濟細分領域研究報告系列之五:「稱提」穩定幣。

0 前言

0.1 腦洞

近來,數字資產交易所(以下簡稱交易所) IEO 模式引發的市場回暖、Layer 2 基礎設施相繼落地(Cosmos 等)、價值捕獲經濟模型相繼提出(Nervos 等),引起筆者回想起一年前的一個思考:

在 2018 年平臺幣掀起通證經濟概念時,曾有過一個疑問,加密世界能不能有一個跨越上下游,捕獲整個加密經濟生態價值的「統一場經濟模型」?

假設在彩色幣時代,比特幣核心開發團隊改造了比特幣,將其設計爲能捕獲產業上下游生態價值的核心,其後所謂的區塊鏈 1.0、2.0 等會怎樣演進?如果比特幣將腳本升級爲智能合約且擁有完整統一的 Layer 1 – Layer 2 經濟模型,甚至交易的手續費用於銷燬 BTC,那麼今天的加密世界會演化成什麼樣?

能擔此重任的會不會是交易所?

0.2 爲何是交易所?

在加密世界裏,無論戲怎麼唱,臺上如何起高樓又塌了,不變的是搭臺子的交易所。在當下,交易所其實抓住了區塊鏈最重要的落地應用「交易」,攫取着行業絕大部分現金流和利潤。

Figure 1 數字貨幣市場行業利潤,Source: 犇睿研究院

Figure 1 數字貨幣市場行業利潤,Source: 犇睿研究院

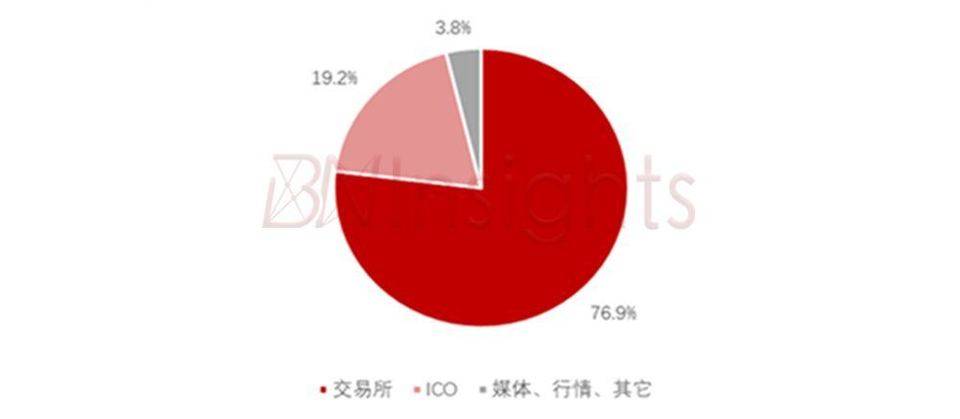

現金流來自於底層最基礎的訴求——「價值轉移」所帶來的「交易」的紅利。顯然底層演化是具有周期性特徵的,每一次劇烈的波動都會帶來新的動能,即新的流量。而交易所,在數次行業大週期中都扮演了大推手的角色。如 2013 年「山寨幣」爆發,OKCoin 助推萊特幣順勢崛起、火幣網全免手續費「補貼」交易發展;如 2018 年,引領通證經濟實驗的 HT、OKB 和 FT 的交易挖礦;如 2017 年,交易所助推以太坊形成 ICO 熱潮:海外 P 網、B 網,國內的比特幣中國、OKCoin、火幣,還有「ICO 工廠」主力軍元寶、雲幣、聚幣們;如「9.4」時「海外」的幣安們和 Bitfinex 引爆幣幣交易等等。

很難去理清助推 2017 年末的區塊鏈浪潮是韓國市場,美國芝交所,還是中國的「國際交易所」,是歷史的偶然還是週期的必然?但必須看透的是在區塊鏈整個生態中,現階段交易所正在捕獲整個行業的流量價值,交易所的運營邏輯也是基於平臺流量邏輯。

0.3 當我們在討論交易所時,我們真正討論的是什麼?

1)交易所是如何產生區塊鏈生態演化的新動能?

2)交易所如何跨越邊界捕獲新價值,成爲區塊鏈世界的超級物種?

交易所的發展,是不斷地重複歷史的輪迴,還是持續開拓加密世界的新歷史?

讓我們拭目以待!

1 以價值捕獲定義加密世界

1.1 從技術層面對區塊鏈分層

- Layer 1 : 去中心化 —— 價值存儲。如 BTC、山寨幣等。

- Layer 1 evolution : 弱中心化 —— 分佈式世界計算機。如 ETH、EOS 等。

- Layer 2 : 鏈下、跨鏈 —— 應用交互,資產互換等。如 Cosmos、Polkadot、Celer 等。

- Layer 1 & 2 : 統一的價值捕獲模型 —— Nervos 等。

1.2 從價值捕獲層面對區塊鏈分層

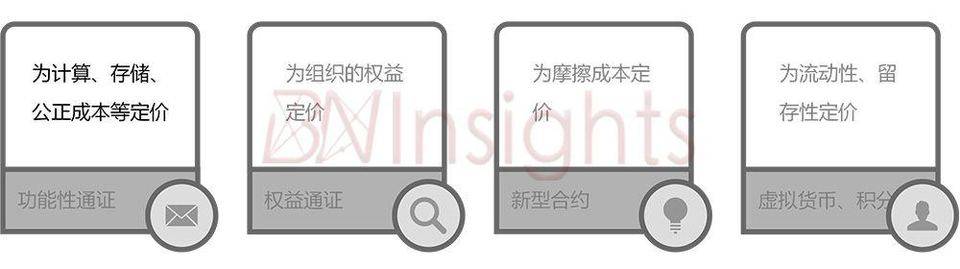

Layer S (Store) —— 價值的存儲:Layer S 層捕獲加密世界的存儲價值。

從分佈式賬本(Distributed ledger)的應用,到數字黃金的全球共識(Decentralized Gold),通過去中心化的設計實現信任共識。

Layer M (Medium) —— 價值的實現 : Layer M 層捕獲分佈式系統和商業的價值。

分佈式全球計算機的設計,給分佈式商業和自治組織(Decentralized Business & DAO)帶來可能。作爲媒介的通證融入經濟體設計中,可以讓去信任的價值流深度內嵌商業和組織,完成價值實現、定價以及價值轉移的功能。

例如,

Layer E (Exchange)—— 價值通過交易重新發現:Layer E 層捕獲交易的價值。

不管是 Layer S 還是 Layer M,都需要進行價值的再發現。具體到交易所和其它金融產品,作爲特殊的商品,因爲產生價值的本質和另外兩層有區別,所以能形成相對獨立的價值層。在表現形式上,中心化的交易所和正向的現金流,也明顯區別於加密世界其它物種。所以不管在眼下,還是未來,Decentralized Finance 都是連接現實世界和加密世界、連接真實價值和預期價值的關鍵。

1.3 數字資產交易所——超級物種的誕生

1.3.1 各價值層的歷史發展軌跡:

1) Layer S 層天然捕獲存儲價值,如 BTC 等,隨着網絡效應價值增長比較穩定;

2) Layer M 層從技術和形式上不斷髮展,想捕獲更多分佈式經濟的價值。如 ETH、EOS 等,但技術可用性有待升級;

3) Layer E 層用 LayerM 層發展出的技術(ETH)捕獲 Decentralized Finance 的價值。如平臺幣 BNB、HT 等。但當前技術尚不成熟,形式過於傳統;

4) Layer M 層再次嘗試設計統一經濟模型,捕獲 Layer M + Layer S 的價值。如 Nervos 等。

Layer E 層再次嘗試新的技術,捕獲 Layer E + Layer M 的價值。如幣安鏈等。

1.3.2 三層的複雜關係:

1) Layer M 層捕獲價值時發現,光用作爲分佈式計算機,用簡單的一層經濟機制無法解決一個天然的矛盾,價值存儲的可靠性和交換媒介的可用性之間的矛盾,需要重新設計更完善的商業模型,所以向 Layer S 層兼容。

2) Layer E 層捕獲交易價值時發現,一方面是,中心化的商業形態——中心化交易所還是無法完美兼容加密經濟世界,一系列的作惡、安全等問題無法解決,必須主動學習並推動 Layer M 層的技術作爲己用;另一方面交易價值的實現,在現階段很難融入真實世界,在中長期內,都將高度關聯並依賴 Layer M 層和 Layer S 層的價值,所以跨界構建生態、推動技術發展和設計新的經濟模型,成爲了壯大自己並捕捉整個加密世界最大價值的必然選擇。

所以,集「通證」「權益」「貨幣」甚至將來更多屬性爲一體的超級物種就有了可能性。

1.4 超級物種的經濟理論基礎

超級物種的前提是,具備價值足夠大的超級生態。這會引出一個現實問題:加密經濟和現有社會經濟是否可以融合?有沒有理論基礎?

1.4.1 交換和暴力

回顧人類經濟活動的邏輯,大致包含四個部分:

從奧派經濟學角度,又可以視爲兩個核心要素:

1)交換:摩擦越小經濟越繁榮,促進生產、消費、信用、投資;

2)暴力:摩擦增長到無限大,遏制交換;固定摩擦係數(稅),保護交換。

人類一方面厭惡不可控的暴力,它們破壞規則,踐踏信用,導致交易無限得被遏制,經濟無法發展;另一方面人類又需要暴力,因爲沒有暴力組織,無法保護規則:繼而無法制定法律,無法保護財產,無法發展組織。

但是,誰來規範暴力?

1.4.2 區塊鏈解決了暴力,但是去了財富的原因不是暴力,而是貪婪

區塊鏈讓我們擁有了無法篡改的賬本,讓人類可以第一次擺脫暴力的保護和阻力。在去信任的狀態下,真正擁有我們的資產,讓我們第一次做到了無摩擦交換資產。這讓人類敢於想象,無摩擦的交易可能帶來的無限繁榮。

正是無摩擦的投資環境,造就了 2017 年以太坊世界的募資繁榮。也正是因爲以太坊生態上生成了一個巨大的泡沫,引起了混亂和破滅。

這讓我們認識到,讓人力失去財富的不是暴力,而是貪婪和智商。更意識到,對資產的狹隘的短期價值判斷,讓交易成爲一種特殊的剛需商品。

1.4.3 交易是一種剛需,但需要建立在健康的生態、優秀的技術之上

來做特定的邏輯推演:

1)由於現實世界暴力的存在,從現有勢力的強大阻力,預防新事物印發混亂的角度看,數字資產短時間內很難介入傳統生產、組織和交換環節;

2)中心化交易所的蓬勃發展,造就了短期市場利潤遠高於暴力摩擦成本的現象。但高摩擦使得交易所使用常規方法難以壟斷市場流量。減少摩擦成本是必然的趨勢,未來去中心化的信用才能解決交易所實現全球共識和永續發展的問題;

3)短期內,交易所作爲暴力機構,將會繼續佔據大部分現金流和利潤。將利潤用於投資和再生產,實現對產業的戰略佈局,對未來行業紅利的把控;

4)伴隨加密世界生態的壯大,去中心化金融將是首先落地的行業應用。

所以,加密世界的「暴力機構」——中心化數字資產交易所,到底是怎樣捕獲 Layer E 層的價值的。

2 跨越牛熊,新物種崛起於新機遇

當我們凝望歷史時,「必然」悄悄變換模樣,「偶然」正在猛烈發生。

2.1 歷史不會重複,只會重演

- 2010 年 2 月 6 日(一說 3 月 17 日),全球第一家數字貨幣交易所 Bitcoin Market 上線,交易慘淡;

- 2010 年 7 月 18 日 Mt. Gox (門頭溝)誕生;2011 年 4 月,門頭溝遭遇了首次黑客攻擊,損失了 8 萬枚比特幣;

- 2011 年 6 月 9 日,國內第一個比特幣交易平臺——比特幣中國 BTCC 正式上線;

- 2012 年 6 月 Coinbase 成立;2012 年 12 月 Bitfinex 成立;

- 2013 年 4 月 1 日,比特幣價格首次突破 100 美元;2013 年 6 月,徐明星的 OKCoin 幣行正式成立;2013 年 9 月,火幣網誕生;

- 2014 年 Poloniex 交易所成立,俗稱 P 網,可交易多種幣種;2014 年 10 月 21 日,比特幣中國率先完成礦池業務佈局,正式上線比特幣中國礦池;

- 2015 年美國 Bittrex 建立,支持 200 多個交易對;

- 2017 年 1 月 3 日,BTC 的全球交易價格突破 1000 美元(約合 6930 元人民幣)關口;2017 年 6 月 22 日,幣安 Binance 白皮書發佈;6 月 24 日 20:00,幣安在其官網正式啓動 ICO 計劃;

- 2017 年 9 月 4 日,中國人民銀行等 7 部委聯合發文,對 ICO 進行了首次官方定性,稱「代幣發行融資本質上是一種未經批准非法公開融資的行爲」,並要求「各類代幣發行融資活動應當立即停止」;

- 2018 年 5 月 21 日,由張健發起創立的 FCoin 主打「交易即挖礦,持幣即分紅」模式引發了 FCoin 的暴漲,吸引了市場的目光再次聚焦於交易所;

- 2019 年 3 月,幣安 Binance 的平臺幣 BNB 從底部強勢反彈,Launchpad 上線幣種均暴漲。幣安持續不斷的生態佈局和幣安鏈的高速發展,引起市場對於 BNB 取代 ETH 的猜測。

2.2 新物種崛起於新機遇

加密世界最重要的特點是週期性。2013 年比特幣價格突破 1000 美元后步入熊市;2017 年 ETH 帶來 ICO 熱潮,比特幣價格突破 1000 美元后飆升到 20000 美元;週期中市場熱點不斷變換,流量在不同的國家和「概念」間轉移,造就了不同歷史時期的交易所。

Chart 2 數字貨幣交易所誕生週期 Source :犇睿研究院

Chart 2 數字貨幣交易所誕生週期 Source :犇睿研究院

2.2.1 2017 年,賭對幣種,雲幣乘勢而起,交易量全球第一

雲幣、聚幣、比特兒等抓住 2017 年「ICO」爆發機會崛起。其中雲幣在 2016 年初成爲國內首家上線 ETH 的平臺,這在國內區塊鏈行業有劃時代的意義,在整個 2016 年,雲幣團隊奔走全國尋找優質項目,先後上了 ETH 系列、NEO、量子鏈、EOS 發行等 ICO 幣,雲幣上線 QTUM 時交易量全球第三,上線 EOS 時全球第一,一度「李笑來系」讓所有人看到了「通往財富自由之路」。

2.2.2 看清趨勢,不畏阻力,「9.4」政策賦予 Binance 重大歷史機遇

Binance 幣安先是在「9.4」之前抓住市場資金活躍的機會成功 ICO;「9.4」之後在國內大部分交易所不知所措和忙於應付政策之時,Binance 以「海外主體,分佈式辦公」的姿態,接受大量來自中國的投資人從其他交易所存幣提幣和交易的需求,又因提供「幣幣交易」,規避法幣交易的風險,從而吸引了巨大流量,交易量猛增;

Bitfinex 憑藉「USDT」交易對吸引了巨大的交易需求,甚至有 2017 年末比特幣暴漲是「用 USDT 拉盤比特幣」一說;

韓國交易所 Bithumb 等引爆韓國市場,無處安放的中國的一些交易需求紛紛轉移戰場「赴韓拉盤」。

2.2.3 憑藉市場反彈浪潮,抓住牛市的尾巴,製造局部熱點

Huobi.pro、OKEx 抓住了 2018 年的一波反彈行情,吸引了大批「古典互聯網」投資者,「新信仰者」們一邊心急火燎地希望搭上「百倍幣」的快車,一邊很專業地爲有「穩定的現金流」支撐的交易所們計算「年化收益」,大量資金湧進交易所「理財」。當人們爲沒有趕上「十倍 OKB」的車懊悔時,「FCoin 們」的暴漲給了活躍資金又一次暴富機會,藉助交易挖礦的方式,幾乎吸乾了市場裏最後的活躍資金。

2.2.4 緊抓衍生品市場的需求

BitMEX 專注期貨衍生品,漫長熊市中比特幣價格持續低迷,波動率變小,但通過衍生品可放大波動。BitMEX 良好的體驗和交易深度吸引了被「OK」爆倉的交易者們,一度集中了熊市最大的交易量。

結語

Binance、Huobi.pro、OKEX、Coinbase、Bitfinex、BitMEX 等交易所通過殘酷的市場機制存活,跨越週期,讓他們走到了比拼產品爭奪存量流量的時刻,在各個要素層面都極力做到極致。

3 從零到一,頂級數字資產交易所是怎樣煉成

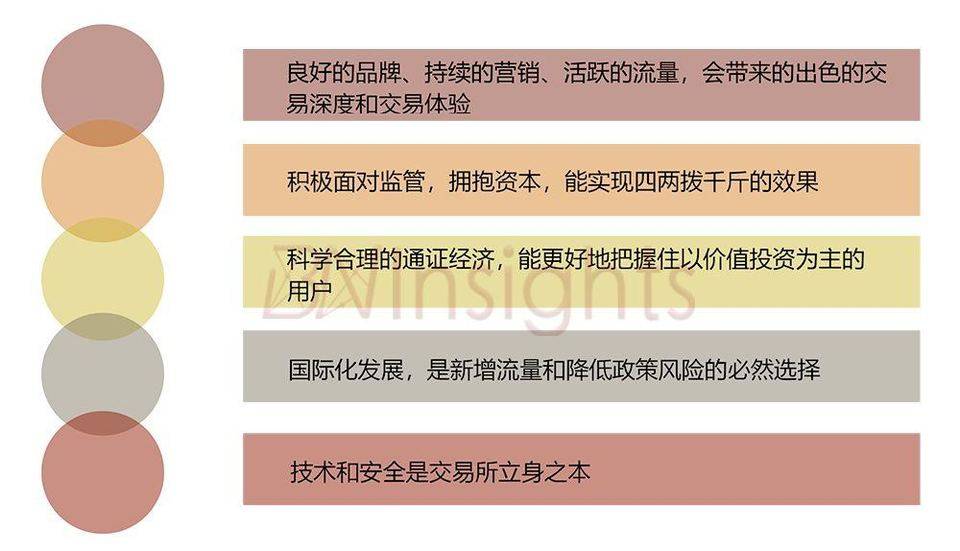

在區塊鏈世界,交易所是當前最重要的金融落地應用。犇睿研究院認爲,從零到一打造一家頂級交易所,需要具備以下幾個要素:

3.1 流量爲王,品牌至上

交易所作爲平臺型產品,保證流量和品牌,永遠是良性發展的必要條件,也是能否時刻抓住機遇的先決條件。

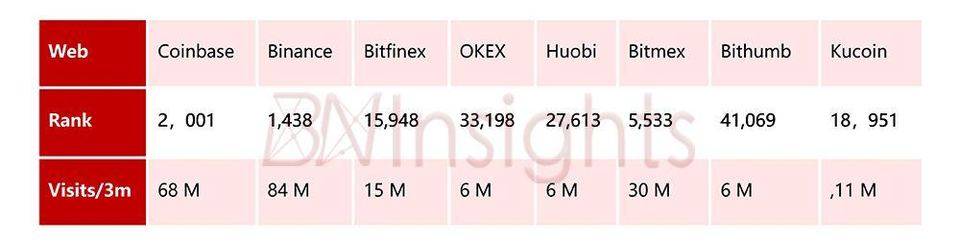

Chart 4 全球數字貨幣交易所網站瀏覽數據,Source :SimilarWeb

Chart 4 全球數字貨幣交易所網站瀏覽數據,Source :SimilarWeb

3.1.1 流量分析:交易所是寡頭市場

由於客觀上存在一些作市的干擾,我們可以選擇交易網站訪問量來評判交易所真實的排名 . 可見交易所行業是絕對的贏家通喫,頭部的 Coinbase 和 Binance 佔據絕對的流量,沒有列入統計表格的交易所的流量大部分遠低於表格中列舉的交易所。

其中,Bithumb 在 2018 年下半年表現亮眼,IEO 帶動市場熱情;期貨交易所 BitMEX 逆勢成長,未來還會是繼續保持在此細分領域的勢頭。

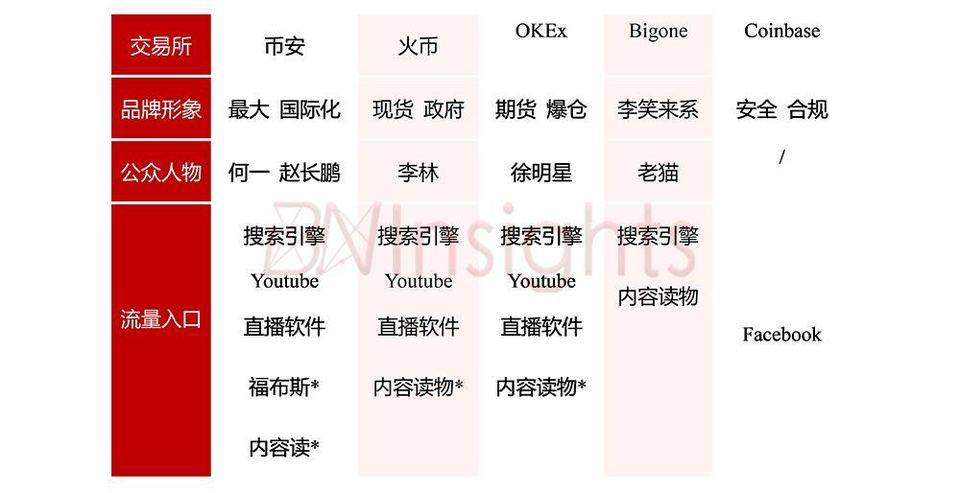

Chart 3 交易所營銷途徑總結,Source : 犇睿研究院

Chart 3 交易所營銷途徑總結,Source : 犇睿研究院

- 內容讀物爲行業 / 專業知識價值的輸出,渠道有公衆號、知識星球、知乎、紙質出版物等;

- 福布斯:趙長鵬曾登陸福布斯加密貨幣富豪排行榜,給幣安帶來明顯的積極正面影響。

3.1.2 流量途徑

3.1.2.1 主動營銷並積極運營社羣

表內除 Coinbase 外,各交易所均包含內容讀物。由於互聯網流量成本極高,而專業的幣圈媒體和渠道還不夠完善,用戶獲客認知和學習成本巨大,所以內容輸出是高性價比的獲客方式。交易所日常的 FAQ、公告、週報、通知等都是內容營銷的範疇,輸出內容的好處是「主動獲客」,門檻是質量的優劣和是否持續穩定。積極的社羣運營和客服服務對交易所保持流量,同樣十分重要。

3.1.2.2 強強合作實現大流量導入

Coinbase 相比其他交易所的多途徑獲客渠道雖略顯單一,卻在效果上足以秒殺其它。作爲美國最大的加密貨幣交易平臺,它獲得了在 Facebook 上進行廣告的首個綠燈。Facebook 嚴格審覈後,允許在其網站上投放特定的相關廣告。Facebook 每月活躍用戶羣超過 20 億,這意味着當市場自然流量湧入時,第一站會選擇 Coinbase。而 Coinbase 從 Facebook 獲得廣告投放許可之後,也會更加註重合理合規,非常小心地經營運作,避免失去這一特權。

而另一方面,有種觀點認爲幣安 Binance 正是藉助 Coinbse 的流量導入的。Coinbase 交易品種比較少,並不能完全滿足交易者的需求,當用戶在 Coinbase 上把法幣轉成加密資產後,迅速轉移到幣安,後續大部分交易其實都在幣安進行。

3.1.2.3 品牌形象至關重要

Coinbase、Huobi.pro、OKEx 在大衆面前是國際公司化的品牌印象,如 Coinbase 的國際化企業形象。

相比起來,公衆人物的流量作用似乎更加顯著,雲幣可以看成李笑來的流量變現。同樣,早期幣安的流量來源之一是何一從直播中積累的,同時孫宇晨的 TRON 登陸幣安,流量進一步導入。其後趙長鵬持續保持良好的國際化身份,包括登錄福布斯富豪榜等,更是幫助 Binance 塑造了高端的品牌形象和虹吸效應。

品牌形象和流量經營是當下區塊鏈生態的核心。看似全球分佈式的協作網絡,其實流量更集中在一個一個小的分佈式社羣內,品牌經營既是吸引流量的方法,又是通往未來的基礎。

3.2 積極面對監管,擁抱資本

流量是交易所的命門。而實現分佈式自由世界的夢想,短期必然面對監管和資本的壓力。是能在短時間內對流量產生絕對影響的決定性因素,可以說是相當大的阻力和推力。

Chart 5 各大交易所應對監管策略,Source : 犇睿研究院

Chart 5 各大交易所應對監管策略,Source : 犇睿研究院

3.2.1 Coinbase 是監管紅利的典範

Coinbase 能在交易所中突出重圍,獲得投資者的青睞,很大的原因是其對於監管極友好的態度。它將自己定位爲「全球最合規的交易所」。

1) Coinbase 能在 SEC 和金融業監管局(FINRA)的監督下發行並交易證券代幣;

2) Coinbase 已取得包括紐約州在內的幾個州的牌照,並不斷爭取其他各州許可證;

3) Coinbase 與執法部門緊密合作,遵守嚴格的身份認證流程,以符合像 KYC 和 AML 等監管要求,並且會跟蹤進入交易所和流出交易所的加密數字貨幣;

4) Coinbase 通過收購三家公司,取得另類交易系統(ATS, Alternative TradingSystem)資質;取得了美國證監會註冊投資顧問資質;取得了美國金融業監管局對 Coinbase 證券代幣業務發展計劃的批准書。

所以,Coinbase 對幣價形成了自己的效應 —— 「Coinbase 效應」:每一種幣通過監管審覈登陸 Coinbase,都意味着監管的背書,幣價大概率會大漲。

3.2.2 幣安走國際化分散風險的道路

幣安選擇了遠離監管,走了「無政府監管主義」的路。在區塊鏈政策更自由,或更需要區塊鏈概念的國家佈局,如馬耳他、烏干達等地方。幣安遷址於馬耳他甚至將促進馬耳他進一步發展成爲一個區塊鏈島國。但這些都是很小的國家,只能作爲幣安的國際化道路的配角,並不能成爲幣安未來強勁的增長點。

3.2.3 火幣諳熟國內監管

火幣,一直在積極擁抱監管,尋找與監管合作共存的機會。「9.4」之後爲求生存,火幣開始去中國化,走上打造全球品牌的道路,並將交易所總部佈局於新加坡、韓國等地區。火幣中國打造爲區塊鏈垂直領域專業綜合資訊及研究服務平臺,也在逐漸被中國政府所接受,並獲得落座海南軟件生態園的資格,但中國版的「Coinbase」是否能成功最終還取決於中國監管的態度。

3.2.4 融資提升交易所爭奪市場的能力

- Coinbase 在 2018 年底完成 3 億美元 E 輪融資,估值 80 億美金,Tigher Global 領投;

- Bitumb 在 2018 年底出讓 38% 股份,融資 3.52 億美金,估值 9.2 億美金,BK Global 戰投;

- Binance 在 2018 年底完成融資,估值未披露,估計百億美金級別。Vertex Venture 戰投;

Binance 2018 年利潤 4.46 億美金,Coinbase 2018 年利潤 4.56 億美金,Coinbase 的 Choi 在接受採訪時被問到爲何在每年 13 億美金收入的情況下還要融資,他回答道「我們想要錢以備不時之需,這樣能夠抓住非常重要的機會」。

所以我們纔會看到,不缺錢的頭部交易所,更是有能力影響市場走向,如幣安在 2019 年第一季度創造了一波交易所平臺幣的行情。

3.3 通證經濟捆綁用戶價值

流量和交易背後是用戶價值。只有緊緊捆綁住用戶價值,才能夠獲得真正的流量。交易所平臺幣的核心作用正是把握用戶價值,而不是消費用戶價值。然而事實上,沒有跌破發行價的平臺幣只佔總數的 12.2%。

3.3.1 平臺幣歷史

最早的平臺幣和交易挖礦模式,既不是 BNB 也不是 FCoin,而是時代幣(TimesCoinTMC)。曾經的比特時代,如今的 AEX 於 2013 年 9 月 12 日推出平臺幣,免費贈送給所有用戶,每 1 個時代幣等同於 1 個分紅權利,比特時代交易平臺產生的交易手續費中的 50% 被用作分紅獎勵,該筆獎勵按用戶實際持有的時代幣數量的比例進行分紅。並且,時代幣有 7 天的冷卻期,冷卻期內無法交易。

而相對比,FCoin 在 2018 年剛推出時的規則中挖礦所得的 FT 不進行鎖倉,到 2019 年 FCoin 提出可持續挖礦概念,延長挖礦週期,修改鎖定規則。

3.3.2 平臺幣對比

Chart 6 通證經濟對比,Source : 犇睿研究院

Chart 6 通證經濟對比,Source : 犇睿研究院

回看後來的平臺幣歷史,BNB 曾在 2017 年下半年開始暴漲百倍,火幣、OKEx 的平臺幣後遭火爆哄搶;FCoin 以 「交易即挖礦」迅速引爆市場。

從規則上對比:

1) BNB 每季度盈利 20% 用於回購 BNB 並銷燬,造成通縮,但通證經濟層面社區參與度不高;

2) HT 每季度利潤的 20% 用於回購 HT 並存入貨幣投資者保護基金,用於突發風險後的用戶賠付,屬於風險管控機制利於用戶,但收入機制不夠透明;

3) OKB 以持有比例爲依據將當週收入的 50% 作爲超級鼓勵金,每週派發紅利,但缺乏回購和銷燬機制;

3.3.3 交易挖礦模式或不可持續

FT 交易即挖礦模式本質上屬於類 ICO,參與者以付出 BTC、ETH 等爲代價,換取 FT,這與常規 ICO 募集 BTC、ETH 並無二致,如趙長鵬所說,交易挖礦是高價 ICO。

Chart 7 交易及挖礦交易所對比 Source : 犇睿研究院

Chart 7 交易及挖礦交易所對比 Source : 犇睿研究院

「交易即挖礦」的發行機制,促使投資者自動刷單,逐漸演變成擊鼓傳花的資金盤遊戲,先入場再先退場的才能成爲最終贏家。

2018 年 6-7 月湧現了大量交易挖礦交易所。以 CoinBene 滿幣爲例,6 月 27 日,滿幣的團隊被爆「和拉盤莊家產生內訌」,平臺幣 Coni 在「交易挖礦」的「東風」下大漲後暴跌。2 天后,另一家交易所 BigONE 暫停了「交易挖礦區」和平臺幣 BIG 的交易對,存活近一週的新模式背後是「內部早鳥收割交易挖礦用戶」的醜聞。暫停交易後,曾經「挖礦」的投資者們連退路都被封死。

崩潰的本質是交易挖礦帶動的是僞交易需求。

不管任何形式引發的平臺幣暴漲,本質的要求是真實的交易用戶爆炸增長,BNB 的暴漲背後是整個數字貨幣市場有新流量上午湧入,帶來的交易是真實需求,交易挖礦則是人爲創造的僞需求,羊毛黨們的退潮,必定帶來價格的斷崖。

交易挖礦並沒有改變交易所中心化的本質,只是進行中心化利益的再分配。

平臺幣的通證經濟的設計是真實商業場景的加成,是幣價、真實用戶、交易量、品牌、產品體驗等各大要素的同步成長促成的良性健康循環。

3.4 國際化是降低風險和全球共識的必然選擇

Chart 8 頂級交易所流量成分對比,Source:犇睿研究院

Chart 8 頂級交易所流量成分對比,Source:犇睿研究院

3.4.1 頂級交易所國際化對比

從上表可以看出,幣安、Bitfinex、BitMEX 在全球化方面做得最好,而火幣、OKEx、Coinbase 等各自有專注市場,Coinbase 主力在美國市場,火幣在亞洲歐洲市場,OKEX 主力在亞洲市場。

3.4.2 全球化程度越高,抗風險能力越強

在高度波動的數字貨幣市場,任何一國的監管政策鉅變,都會對交易產生破壞性的影響,所以全球化佈局極爲重要。以「9·4」爲例,當時曾火爆一時的比特幣中國、「ICO」交易所云幣、聚幣等,由於流量幾乎全部來自中國,且在政策下行之後,沒有及時採取前瞻性的調整,被甩下歷史前進的車輪。其中,Coinbase 雖然一半流量來自美國,但由於合規屬性使得它無需擔心政策變化,只需配合政府即可,非常符合其在美國「持證上崗」的特點。

3.4.3 全球化帶來更穩定的價格,更好的交易體驗

市場的割裂,帶來的是短暫的差價效應,交易行爲對價格極爲敏感,2016 年之前國內外數字貨幣之間,2017 年各大平臺之間的差價,都極具套利空間,如 17 年下半年韓國市場火爆,溢價一度達到 20%,跨國或跨平臺間搬磚套利曾經是很大的產業,是特殊歷史階段的產物。全球性交易所能帶來更好的體驗,更穩定的價格,更具流動性的交易深度。而交易深度和全球共識正是吸引用戶和建立品牌形象的核心。

3.4.4 各大交易所積極推進全球化策略

- 幣安,規劃於每大洲開設 1~2 家法幣交易所,2019 年上線 10 家,其中 Binance Uganda 已上線,Binance Singapore 將要上線;

- 火幣,佈局新加坡、韓國、日本、澳洲、英國,更注重在全球多點設立機構;

- OKEx 法幣交易區涉及英鎊、越南盾、泰銖、盧布國際匯款方式包括:PayPal、Paynow、西聯匯款、SWIFT 國際電匯、Paytm、QIWI,多樣化的收付款方式用戶友好,讓各國用戶交易更方便。

3.5 安全和技術是交易所立身之本

3.5.1 交易所安全問題嚴重

在過去的 8 年裏,大約有 31 個數字貨幣交易所被黑客攻擊,像 Mt. Gox、Bitcoinica、PicoStocks、Bitcurex 都遭到黑客的多次攻擊。大約超過 10 億美元的數字貨幣被盜。一些交易所從中吸取了教訓,並設法挽回損失,但大多數被盜的交易所都破產了。

Chart 9 全球交易所被黑客攻擊簡史,Source : 犇睿研究院

Chart 9 全球交易所被黑客攻擊簡史,Source : 犇睿研究院

目前中心化數字貨幣交易所最大的安全隱患在於其薄弱的線上防護體系。在傳統金融市場中,證券交易所、期貨交易所等除了線上防護體系,還受系統性安全網絡(比如局域網、離線網絡)保障,再加上嚴格的法律監管條文和國家級的追查體系,都擡升了黑客的攻擊成本。中心化數字貨幣交易所集成了多個角色功能(如獲客、交易、清結算等),卻只有一層線上防護體系,在網絡帶寬、賬戶體系、支付體系和業務撮合系統等多個環節存在安全隱患,一旦被黑客突破,幾乎毫無還手之力。

3.5.2 品牌受益於安全

頂級交易所中,Coinbase 從未被黑客成功攻擊過,作爲一家很早期就持有正規牌照的交易所,能夠獲得政府信任必有足夠的技術實力,另外政府的背景對於熱衷攻擊數字貨幣交易所的黑客也有一定的威懾力。

3.5.3 發展需要硬技術

回看歷史,如果沒有「9.4」,雲幣網的發展也會受限於技術。

EOS 完成 ICO 後,雲幣交易量登頂,註冊用戶高達 30 萬,而云幣的技術水平和帶寬並沒有跟上,卡頓幾分鐘半個小時常有,拔線運維更是家常便飯,技術的限制讓雲幣難以獲得用戶的信任,用戶體驗更是無從談起。

結語

獲得流量的根本途徑還是產品,好的產品好才能帶來用戶,好的體驗才能產生用戶粘性,這也是捆綁用戶價值的根本所在。

4 如何捕獲底層演化的新動能

快速綻放、激進的牛市只是區塊鏈及加密經濟歷史中一個畸形的發育過程,所有交易所都能分享流量紅利。但只有在熊市裏,纔會分別演化,纔有物競天擇,頂級交易所贏家通喫,使用新玩法捕獲新動能。

1)數字資產價格的平穩和技術的進步催生衍生品市場的新需求;

2)頭部交易所爲了爭奪存量爲自己造血,加劇生態戰爭和贏家通喫;

3) IEO 只是原有模式的修修補補,爲交易所的後招鋪墊。

4.1 期貨交易將持續繁榮,多樣化需求衍生多樣化產品

4.1.1 熊市利好期貨交易,逆勢增長

期貨具有套期保值和對沖風險的作用,是重要金融衍生品。無論在傳統金融市場還是數字貨幣市場,均有着較爲核心的地位和需求。

2014 年,第一家數字資產期貨合約交易所 BitMEX 上線。

2018 年末數字通證市場總市值相比高位下跌了近九成,但最大的期貨合約交易所 BitMEX 在年末宣佈 2018 年交易量高達近萬億美元,BitMEX 在年末交易量相較年初漲了 150%。目前期貨交易量是現貨交易的 1/3,未來還會有較大的增長空間,預計會超過現貨交易量。

目前,期貨交易最受亞洲市場歡迎,不少總部位於亞洲的交易所紛紛尋找監管較爲寬鬆的地區開展數字資產期貨交易業務。

4.1.2 靜待監管利好

各國對期貨合約監管態度不一。美國已在 2017 年批准 Bitcoin 期貨合約,而韓國禁止數字資產衍生品交易。備受期待的 Bakkt 因美國政府停擺原因,遲遲未通過 Bitcoin 期貨申請。若 Bakkt 通過申請,將給市場帶來極大的信心。

4.1.3 永續合約更受偏愛

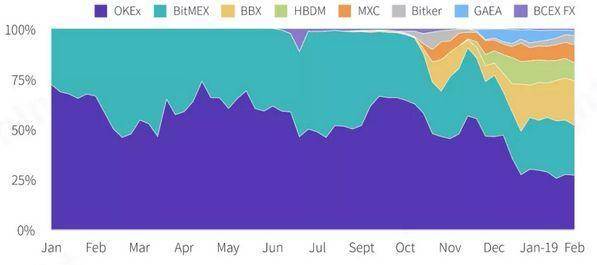

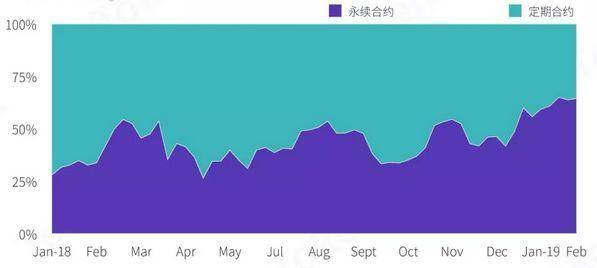

從產品角度看,逾 70% 的期貨交易所提供永續合約交易,相比定期合約,永續合約不用交割、結算快、槓桿豐富等特點更受期貨交易者偏愛。另外,BTC、ETH、EOS、LTC 因其流動性高,交易量持倉量都非常巨大,雖然也有交易所覆蓋 19 種幣種,但受衆難以支持其流動性,流動性風險相對來說較大。

Figure 2 期貨交易市場份額變化,Source :TokenInsight

Figure 2 期貨交易市場份額變化,Source :TokenInsight

Figure 3 定期合約與永續合約交易量變化 Source:TokenInsight

Figure 3 定期合約與永續合約交易量變化 Source:TokenInsight

4.1.4 差價合約戳中產品痛點

上幾輪的牛熊轉換並沒有燒出一個足夠完善的基礎設施,對普通人來講,進入加密世界的門檻還是非常高。不管是從理解加密世界的技術和加密經濟的運轉方式,還是持有加密資產的複雜度,光是如何持有擁有自己的私鑰擁有加密資產可能已經拒絕了 99% 的人。

最近就有新型交易所崛起。犇睿研究院關注的這家交易所,首家使用差價合約(CFDs),它有幾個特點:

1)用戶可以不持有現貨,進入門檻大大降低;

2)交易不需要進行撮合,解決了流動性問題;

3)數字資產價格採用行情平均指數,杜絕人爲爆倉風險。

這幾個特點正戳中了現在數字資產期貨產品的痛點,現在體驗最好的期貨交易所 BitMEX 也存在行情來了卻無法下單問題,每八小時結算資金費率,無法解決資產價格偏離指數問題,更是防止人爲定向爆破。

而且此交易所目前只推廣 App,並設定了小額交易範圍,明確的定位吸引了大量高頻、小額、高槓杆交易的用戶,從而爲加密世界吸引了大量新鮮血液。

所以從產品和痛點出發,交易所還是有很多新動能沒有被激發出來。

4.2 交易所生態戰爭加劇,可能造成贏家通喫

事實證明,發行平臺幣確實幫助交易所綁定了一批持續站臺吶喊的用戶。但是平臺競爭、流量爭奪的背後是幣價大幅波動的隱患,中心化平臺不可預測的風險的也隱含了平臺幣的脆弱性。

4.2.1 不同時期平臺幣的邏輯

1)上升期 : 交易所用平臺幣綁定整個行業的流量紅利,順勢推動平臺幣上漲;

2)高位震盪期 : 交易所用描述生態願景的方式,利用用戶的價格焦慮,來講述平臺幣是避險資產的故事,吸引整個加密世界的流量,助推幣價上漲;

3)下行前期 : 交易所利用流量優勢打造新概念,如用通證經濟和交易挖礦,人爲控制波動,吸引短期用戶;

4)熊市築底期 : 頭部交易所利用寡頭流量和頂層資源,設計跨邊界捕捉價值的作用,例如幣安 Binance。

4.2.2 幣安利用寡頭流量賦予 BNB「多位一體」的金融屬性

- 貨幣屬性:最初持有 BNB 只獲得交易手續費優惠這一項功能,隨着幣安積極拓展各方深度合作,推出交易所之外的應用場景,極大地豐富了 BNB 的實用性。

- 證券屬性:幣安承諾的每季度利潤回購並銷燬正在有序進行,市場中流通的 BNB 逐漸減少,這是 BNB 的一大價值支撐,只要保持利潤優勢,就能支撐柱價格。

- 通證屬性:幣安正在積極推進幣安鏈的開發,基於幣安鏈的去中心化交易所 DEX 的預期上線,和有取代 ETH 預期的 Launchpad,未來當中心化的與去中心化的交易所融爲一體後,作爲基礎通證、消耗 gas 費的 BNB 將更無縫融入幣安的生態。

所以,BNB 已經初步具有一個較爲完整且有價值支撐的價值生態閉環。

Chart 10 BNB 屬性分析 Source : X-Order「貨幣戰爭」系列之一:用全新視角審視代幣的本質,及可能的「貨幣戰爭」

Chart 10 BNB 屬性分析 Source : X-Order「貨幣戰爭」系列之一:用全新視角審視代幣的本質,及可能的「貨幣戰爭」

4.2.3 Launchpad 的進化

幣安 Launchpad 是幣安 Binance 旗下的區塊鏈資產發行平臺,它給項目提供優質的融資平臺,投資者需要使用 BNB 去衆籌項目代幣。這給未來基於幣安鏈的 Launchpad 一個「取代以太坊」的預期,交易平臺和融資平臺的結合,給到平臺幣足夠的想象空間,這也是 BNB 短期內暴漲的主要原因之一。

2019 年 1 月,Launchpad 重啓,截至目前已發佈兩個項目,BTT 在 10 天內暴漲了 10 倍,FFT 上線第二天暴漲 5 倍。但在 3 月 10 日,FFT 跌破發行價,所有在二級市場買入的投資者均有損失,當前市場環境是否能接得住第二波類 ICO 的熱潮依然有待觀察。也許當我們看到第十個 Launchpad 項目發行時,就是數字貨幣市場新一輪行情來臨之時。

4.2.4 交易所生態之戰

除幣安外,火幣、OKEx 均開始佈局類似的道路:

- 火幣將推出 Prime 參與競爭,圍繞 HT,面向全球優質項目,提供優選上幣通道;

- OKEx 上線 utility token 銷售平臺 OKJumpstart。

基於價值分層的邏輯,也許割裂 Layer S、Layer M,Layer E 只能在熊市抱團取暖,而交易所超級物種將 Layer E 層跨界進行價值整合,或許會產生量變到質變的跨越。

4.3 IEO 是頭部交易所的流量工具

我們再來深入分析 IEO 這件事。

4.3.1 IEO 並不新鮮,是特殊時期的特殊稱謂

早期的 ICO 都有大量份額在交易所社區衆籌,間接用到了交易所的信用背書,其實是看項目和交易所誰的流量大、誰的信用背書強,項目本身的流量大就是因爲 ICO 的方式聚集了大量社羣。只是現在頭部交易所的信用和流量相對於項目方來說佔據絕對優勢,所以稱爲 IEO。

而所謂 IEO 的開局並不順利,2018 年下半年韓國交易所開始進行 IEO,但沒有優質項目的支撐,更多給人的印象停留在沒有實力和信用的項目,上沒有信用和流量的交易所,收割市場殘存的韭菜。

直至 2019 年 1 月,Binance 重啓 Launchpad,才真正用交易所優勢流量帶來了質變。

4.3.2 IEO 需要把握節奏,最好的作用是保持市場熱度

IEO 的市場熱度有助於慢慢重建市場信心,但是需要交易所控制節奏,過度的價格暴漲暴跌,有可能引起市場失控,引發市場加速失血,而有序的節奏有助於 Binance 一直掌握熊市裏行業的核心流量,保持領先優勢。

最好的情況是,IEO 保持住項目質量,穩健的節奏,推動市場信心重建,過快的暴漲和加速的信用流失,都會產生極大的副作用,甚至市場的加速下挫。

4.3.3 IEO 並沒有解決交易價值捕獲問題

捕獲交易價值本質來自於資產本身的短期價格發現,真正的根源在於有長期優質的資產吸引交易者們做價值發現,併產生交易行爲。但是短期看來,儘管 BNB 有要取代 ETH 的說法,但是並沒有解決 ETH 的問題,ETH 上一輪的暴漲是源自所有人想賺取短期內暴漲資產的紅利,但這種紅利無法持續,交易平臺的信用並不能解決優質標的的問題。

牛市和熊市轉換是流量劇烈新陳代謝的時機,是信任劇烈轉移和重建的好時機。

可預見的是通過 IEO,頭部交易所將放大他們的市場領先優勢,流量進一步集中,爭奪行業內的存量資源。

5 如何捕獲 Layer E 外新價值

5.1 Layer E 外的新價值需要交易所良性重建

Crypto Integrity 發佈的一份報告顯示,2 月份高達 88%的交易所的交易量系人爲操控,並預估在一些流動性低的交易對中,該比例高達 100%。該報告認爲虛假交易大致有三種做法:

本質上,交易量的萎縮和市場的下挫是數字資產短期內價值高估的必然結果。中心化平臺作惡產生的交易摩擦在牛市是不被大衆所在意的,而且能給交易所帶來正向的現金流,以交易所的視角來看,是有利於交易所的行爲。

但是在整個加密世界的大部分資產都遭受質疑,失去信任的熊市,交易所不作惡、真正做優質項目的篩選、引導市場對加密世界的正確認知,都只能起到慢慢積累信心的效果。同時,交易所通過提供區塊鏈技術服務,推動特定場景的應用落地,才能真正推動良性機制的建立,爲價值的重建創造沃土。

5.2 公鏈的高維競爭是交易所的歷史機遇

5.2.1 如果沒有 BinanceChain, Launchpad 是不成立的。

2018 年上半年 Binance、Huobi.pro、OKEx 都宣佈進軍公鏈。

1) 2018 年 2 月 OKChain 成立,11 月白皮書正式發佈;

2) 2018 年 3 月 Binanace 發佈公告,一年時間內上線公鏈 Binance Chain 和去中心化交易所 DEX;

3) 2018 年 6 月 Huobi Chain 啓動,12 月發佈白皮書;

4) 2019 年 3 月 20 號,OKEX 宣佈 OKChain 將於月內接入 okchain 主網,引起 OKB 大漲。

沒有自己的公鏈,交易所無法擴大 Layer E 的價值,也捕獲 Layer E 外的新價值。

5.2.2 BinanceChain 的設計基於落地場景

5.2.2.1 Binance Chain 的設計

Binance Chain 定位爲轉幣、發幣和交易功能。首要目標是首先滿足 DEX 的交易延遲低、吞吐量大、交易深度大的需求,能達到中心化交易所前 10 名的交易量。架構上實施可擴展架構,支持不同幣種、可實現跨鏈;算法在 Cosmos Tendermint 協議基礎上進行代碼分叉和改造,採用 PBFT 和 DPoS 共識。

據趙長鵬描述,Binance Chain 是更加專注的鏈,沒有智能合約,沒有虛擬機,可以實現 1 秒鐘確認,無回滾可能。其本身的性能速度比 VISA、MasterCard 都要快,未來有可能會帶動支付場景。

5.2.2.2 DEX 去中心化交易所

DEX 設計爲可以進行數字貨幣交易,使用「短週期集合競價」;使用 BNB 進行網絡交易,發行資產;確定市場和資產的價格,瀏覽鏈上歷史事物。做到所有過程鏈上可查、公開透明。

5.2.2.3 聚焦 DecentralizedFinance 解決門檻問題

現在區塊鏈的痛點在於不可用性,不可用使得價值被鎖定在存量用戶,無法擴大新的價值邊疆。而筆者在前文中描述過 Decentralized Finance 將是區塊鏈優先落地的場景。可以看到 Binance Chain 正是聚焦在此場景下,拋棄了智能合約和虛擬機,以達到可用性。此舉將極可能的發展出區塊鏈在場景中落地的新價值,而 Binance 也將作爲生態中心的角色,爲生態引入新流量,捕獲鏈上的新價值。

5.3 全方位的博弈帶來良性的循環和價值迴歸

2019 年是區塊鏈領域衆多技術、衆多思想進入實用的一年。Cosmos 經過四年的開發,將爲 Layer 2 帶來新的變量;Nervos 提出新經濟模型試圖統一 MoE (Medium of Exchange, 交易媒介)和 SoV (Store of Value,價值存儲),等等。

區塊鏈行業勢必有一場新舊動能的轉換和新舊價值的替代!交易所本身也不可能僅僅停留在資產交易的層面,去捕獲 Layer E 層的價值,而是去積極從技術,生態落地層面推動歷史的發展。

現實的阻力太大,新技術的發展是個緩慢的過程,但是一旦開動起來將形成不可阻擋之勢。交易所作爲最重要的玩家必然要加入這場雖然殘酷,但是非常良性的全方位博弈,而這種良性,帶來的是市場信心和價值的真正迴歸。

參考文獻

[1] 鏈塔智庫 . 2018 去中心化交易所 TOP10 研究報告 : 2018 [DB/OL].

[2] 時戳資本 . 2018 數字貨幣交易所研究報告 : 2018 [DB/OL].

[3] 鏈塔智庫 . 交易所 2018 年度報告 : 2018 [DB/OL].

[4] 18 區增長研究院 . 最快獨角獸!幣安是如何獲取用戶的? : 2019 [DB/OL].