事實證明,我的錢包裏憑空多出來幾個奇怪的 token 並不會讓我去有動力去「關注」你的項目。

在經歷了漫無目的狂撒 token 的空投競賽,加密貨幣市場開始不斷湧現出一些「公平發行」的嘗試,越來越多的項目開始有意識的設置一套分發機制和門檻來篩選用戶,向潛在用戶分發自己的 token。

本文介紹了最近出現的一些有趣的發行方式,Token 如何分發到真正對項目感興趣、並且可能會對項目生態作出貢獻的用戶手中,並且還能保證相對的公平?希望看完之後能夠對你有所啓發。

原文標題:《想設計一種「沒有莊家」的 token?先把這 6 種發行模式研究一遍》

作者:Rocco

編譯:Jessie

一、什麼是公平發行 ?

公平發行一直被譽爲加密貨幣領域的「聖盃」(holy grail),即渴望卻不可及的東西。但問題是,現在的 token 在沒賣之前就已經被炒上天了,ICO 售賣的時候估值也很離譜,甚至沒賣的 token 都能被投機者盯上。市場環境如此,那怎麼才能實現公平的 token 發行呢?

各方就公平這個哲學話題的辯論從未停息,但通常會得出相同的結論,即:公平包含了與特定系統相關的每一個可能的個體。在宏觀層面上,它是社會的每一個成員,在微觀層面上,它在某種程度上涉及到每一個與加密貨幣有關的人。在比特幣出現之前,沒有任何一種形式的加密貨幣涉到個體這個層面。

今年早些時候 Arjun Balaji 和 Hasu 的一篇文章將公平發行定義爲:爲了價格發現和價格平等 (不折價) 而進行的發行週期較長的產品。對他們來說,EOS 的 ICO 是最公平的形式之一,因爲它的拍賣機制能夠有效地實現價格發現。

項目的「公平發行」取決於項目上線時有多少「個體」可以獲得該項目發行的 token 或資產,因此對分配情況進行分析是有意義的。對於傳統的 MOE (交換媒介),可以看持有資產的地址數量,而在基於驗證的網絡中,可以綜合分析分配情況和社區參與情況。對於分配情況的研究,該領域的很多人都將基尼係數作爲衡量一個系統「去中心化」的一種方法。

在我看來,重現比特幣的公平發行幾乎是不可能的,但可以做到儘可能接近。當提到加密貨幣時,除了估值模型和市場情況之外,爭論的主要焦點之一是 token 的分配,這與資產本身的發行密不可分。

二、從比特幣看公平發行

公平發行的第一次迭代來自於 2009 年比特幣的發行。在比特幣網絡啓動前兩個月,沒有任何預挖,更重要的是,比特幣沒有任何的外在價值。在分析比特幣時,我們通常會把兩萬美元作爲一個關鍵指標來看待,這其實不利於任何比特幣相關的研究。

爲什麼中本聰能堅持不懈的囤這麼多比特幣,而其他人卻不同程度的接連逃走了 ?

不難想象,直到 2010 年那場著名的披薩交易發生之前,比特幣一直沒有傳統意義上的「價值」。在那之前,它只是一羣密碼朋克的一個業餘愛好項目,他們來回發送這些當時看似一文不值,後來變成數字黃金的東西。當時比特幣的用戶都不知道比特幣的估值會發生什麼變化 (或者最終被歸類爲「資產」),也不知道比特幣的價格會以多快的速度達到目前的水平。

丹·霍爾德在解釋這個話題的文章中說得很好 :

中本聰和其他人一樣,不是一個絕對可靠的人。這是他在那個時間節點能想到的最公平的分配機制。將中本聰早期虧本開採比特幣與之前開採市值爲正 (或預期爲正) 的 ICO 進行比較,完全沒有可比性。

與歷史上所有其他創始人不同,中本聰從未將比特幣變現過。

在比特幣作爲一種交易媒介和價值存儲的情況下,持有比特幣的人越多,這種分配就越有意義。由於一個人擁有的比特幣數量與他或他的團隊是否有能力爲比特幣網絡的安全性作出貢獻無關,所以持有比特幣的人越多越好。在比特幣的不同價格週期中,早期發行的比特幣通過買賣被分配給新的持有者,有效地擴大持有者的數量並實現資產的再分配。

人們一直試圖「再現」公平的比特幣發行,像 Ravencoin 和 Grin 等項目,它們都是作爲基本 PoW 網絡推出的,沒有基本單價。然而,與比特幣的無原罪概念(immaculate conception)不同,這些加密貨幣都是伴隨着偏見而生的,大衆會在心理給他一個估值。Ravencoin 誕生於 2018 年 1 月 3 日,主要投資方是 Overstock 的 Medici Ventures。直到今天,Ravencoin 的核心開發者仍然與 Medici 保持着聯繫,Overstock 曾向 Ravencoin 投資「數百萬美元」,這讓它與這款遊戲的推出產生了有意義的關聯。反過來像比特幣這樣的貨幣發行,其價值就不會有隱性估值,除非網絡是在自願開發的創世區塊之後啓動的。

另一方面,Grin 略有不同。因爲隱性估值與核心開發沒有什麼關係,說白了 token 的價值就是被外部投資者炒起來的。核心開發團隊仍然是獨立的,但是這次發佈非常引人注目,有傳言稱將有超過 1 億美元的 spv 來參與挖礦。那些投資 spv 挖礦的人也會大肆宣傳這個網絡算力現在有多大,算力越大隱含 token 價值越大,方便炒作嘛。

比特幣後的「公平」發行嘗試(像 Ravencoin 和 Grin),通常會受到隱性估值和信息不對稱的困擾,儘管這也不是發行者的本意。雖然這兩家公司都受到了批評,但它們至少試圖爲 2018 年和 2019 年的發行提供儘可能公平的條件。在這段時間,1CO 投機活動猖獗,token 發行估值過高。

比特幣的發行是一個自發的公衆集會,Grin 和 Ravencoin 的發佈是帶有宣傳目的的公開聚會,ICO 項目的發行大多是通過各種無意義的大會和俱樂部自嗨。在自發聚會中,人人平等;在宣傳目的的聚會中,推廣人員通常自導自演;在大會和俱樂部中,通常有幾個高調演員,充斥着大量的噪音。

三、從山寨幣空投看公平發行

簡要介紹一下諸如空投(airdops)之類的分發機制,空投通常包括向廣泛的個人分發 token,以傳播對該資產的認識。在 2017 年的 1co 熱潮中,空投作爲一種營銷策略變得越來越普遍,目的是讓更多的人對自己的項目感興趣。它也是那些只通過私募方式籌款的項目接觸散戶的途徑。舉例來說,比如 Polymath 的通用 250 token 進行空投和 OmiseGo 的變量空投給以太持有者。一些項目甚至通過空投讓追隨者爲他們工作,比如 Quantstamp 的「Proof of Caring」 和 Mainframe 的 「Proof of Heart」。

通過 token 銷售來分發 token 並不是最早實踐空投這一想法的——Stellar 和 Decred 等早期項目都是從空投開始的,但都沒有進行 token 買賣。

注 :Stellar 向 Stripe 提供了 20 億,相當於 300 萬美金的恆星幣(Stellar 自己的 token)。作爲回報 Stripe 將淨利潤返還給了 Stellar 的基金會。

然而,沒有附加任何意義的空投更像是一扇旋轉門,而不是一種有效的用戶獲取方法。人的普遍心理是,做最少的工作來獲取最大的價值,而大多數空投只是簡單的要求用戶註冊,不需要進行任何有意義的貢獻或工作。用戶只需做最少量的工作 (註冊),就能拿到他們的 token,然後在公開市場上賣掉它們後,就徹底把這項目忘了。

那我留在這兒(項目中)的動機是什麼?

真的沒什麼動機,我只需要簡單瞭解一下項目最基本的東西,然後拿到空投就好了。Polymath 就是一個很好的例子——註冊給了用戶價值將近 250 美元的 token,而這個 token 除了最基本的支付功能外,沒有任何用處。大多數用戶還記得 Polymath 這個項目嗎 ? 也許吧,但他們記得的是 250 美元的收益,而不是項目到底是做什麼的和他有什麼價值。

四、其他有益的空投嘗試

銷售預挖 token 需要自己定義百分比和接收機構,其本質與公平發行相去甚遠。在 SPV 的例子中,Grin 的是第三方的集體和協調工作,一起推進主網上線。EOS 在較長的發行週期和價格發現方面做了很大的嘗試,但仍能夠決定參與門檻,甚至有權將自己的資金循環用於出售。

以下我們來看幾個例子,這些項目都嘗試將 token 分配到那些既可以對項目做出貢獻,又可以幫助項目成長的參與者手中,並試圖避免在 token 銷售過程中的純粹投機行爲。

4.1 Numerai

Numerai 於 2017 年 6 月在以太坊上正式推出 Numeraire。上線後,120 萬 token 被分發給了 1.9 萬名數據科學家 —— 即 token 的潛在用戶,因爲 Numeraire 應用程序涉及到構建 ML 模型,以便預測金融市場將如何運行。Numerai 在「Numeraire」發佈之前就已經存在了,並且已經聚集了一羣對這個平臺感興趣的數據科學家。Numerai 選擇不進行衆籌,而是向潛在用戶分發 token,這些 token 就變得有意義了。

如前所述,沒有 token 的分配可以「公平地」冷啓動,token 的供給量和估值一般由一箇中心化組織決定,然後在網絡中的涉衆 (包括投資者、團隊和「社區」) 之間進行分配。這裏的「社區」指那些對項目感興趣的人,而不是那些只是想把免費拿到的 token 賣出去的純投機者。

當 Numerai 剛上線時,數據科學家能夠通過向系統提供最佳模型,在沒有任何風險的情況下贏得比特幣。然而,隨着 token 的引入,數據科學家在遊戲中的收益開始有了風險,如果他們的預測不佳,相應的他們的收益就會減少。也就是說,NMR 充當了一種信任機制,只有符合要求的結果才能通過,這樣就促進了數據科學家的正確參與。

在初始分配後,Numerai 也繼續向類似的方面分配資金。2018 年 3 月,Numerai 宣佈將向 Kaggle 的用戶贈送價值 100 萬美元的 token,當時正值 Kaggle 被谷歌收購,旗下擁有超過一百萬的數據科學家用戶,這也是 Numerai 擴大自己的用戶基礎的一次努力。

NMR 的供給量和分發量的不斷增加,使得 NMR 成爲最廣泛使用的 token 之一。但隨着 Numerai 建立了自己的數據市場 Erasure,公司計劃將供應削減一半,並將剩餘資產分配給必要的利益相關者。考慮到他們已經建立起了自己的社區,並且 token 持有者都在進行有意義的活動,此時引導市場可能會更容易一些。

注:在撰文期間,Numerai 向機構投資者出售了價值 1100 萬美金的 token。

4.2 Handshake

Handshake 的目的是用去中心化的系統取代傳統的中心化認證 / 授權機構 (爲了證明某一合法的在線身份,可以頒發可信證書的實體)。由於 Handshake 仍在開發中 (與 Numerai 現有平臺不同),它採用了另一種方法來上線他的資產。

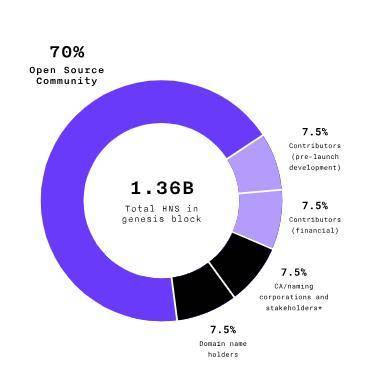

當創世區塊產生時,Handshake 將擁有 13.6 億個流通 token。然而,這部分資產中有 77.5% 將同時授予貢獻者和開發人員。7.5% 被分配給項目的直接貢獻者,這有點兒類似於 Numerai 用他們的平臺向數據科學家分發 token 的方式。然而,大多數 token(70%) 將授予更廣泛的開源社區,授予那些 GitHub FOSS 貢獻者、超過 6 個月的 freenode 帳戶、PGP 信任成員網絡 (約 60000 名),以及那些直接聯繫項目並主動做長期貢獻的人。Handshake 將通知那些已經具備資格的候選人進行相關的提名流程。

事實上 Handshake 在預售時已經籌到了 1020 萬美元(圖中 7.5% 的 token),把 Handshake 協議的估值推向了 1.36 億美元。遺憾的是,比特幣的「無原罪概念」(immaculate conception)仍無法在他們的案例中實現,但他們決定將 77.5% 的代幣分發給貢獻者和開源開發者,也標誌着他們努力在實現普惠。然而同時,這也同時令人困惑,因爲 Handshake 的主要價值增值不在於鎖定多少資產進行驗證,而是來源於購買 Handshake 的域名。

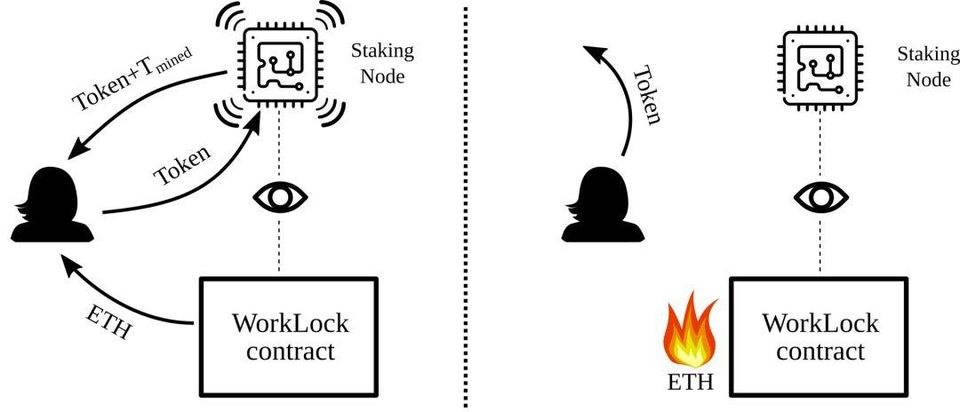

4.3 WorkLock

這裏介紹一種非原文中提到的比較有趣的 token 分發方法,來自 NuCypher 的 WorkLock。他們是這樣做的:

- 參與者將其 ETH 託管到一個智能合約中,該合約被鎖定 ;

- 作爲回報,他們得到項目 token (也就是 NuCypher 的 token);

- 參與者可以隨意使用這些 token。然而,如果參與者將 token 用於其預期目的 (例如運行權益節點),他們將可以在產生一定數量的工作後收回被託管的 ETH;

- 如果參與者選擇不將該 token 用於預期的用途,他們託管的 ETH 將被燒燬 ;

- 參與者可以選擇做更多的工作 (在獲得額外的籌碼後) 來更快地收回他們的託管 ETH。

這種方式的好處是什麼呢?WorkLock 強烈地激勵參與者將 token 用於其預期目的,並通過其鎖定的 ETH 賦予他們參與感和危機感。

WorkLock 最大化了參與者遵從法規的可能性。由於參與者無法購買 token,也沒有其他的投資渠道,而且這個過程讓他沒有投機的機會。相反,他們被鼓勵按照計劃使用代幣,否則就會喪失他們託管的 ETH。WorkLock 是去中心化的、無權限的:任何能夠執行工作的人都可以參與。而且由於參與者只會放棄他們所鎖定的 ETH 期間的這部分時間價值,所以這種分配在任何市場條件下都可能相當有效。

4.4 WarLock

基於剛剛介紹的 WorkLock 的模式,爲了激勵參與者能夠更持續且長期的爲項目作出貢獻,並且能夠根據自己的貢獻獲得更多的回報,Rocco 提出了升級版 WorkLock——WarLock 模式,一聽就頗有戰爭的意味。

該模型的基本規則和 WorkLock 相同:即參與者將 ETH 託管到一個智能合約中,該合約被鎖定。作爲回報,他們相應地會得到項目 token。

不同的是,WarLock 模型下,參與者可以先通過完成一定量的工作解鎖自己 25% 的 ETH。剩下的 75% 的 ETH 將與所有其他參與者託管的 ETH 彙集在一起,此時將會產生一種額外的塊獎勵(exogenous block)。

有意思的是,那些沒有參與 token 分發(沒有鎖 ETH)的外部參與者也可以去爭取這部分獎勵,從而加劇了網絡中的競爭,也擴大了網絡效應。但需要注意的是,參與者們必須在到達某一區塊高度之前一直爲網絡工作,否則將喪失獲得額外塊獎勵的資格。如果他們持續工作 , 他們可以得到 t 數量的 token 以及 eˣ 數量(x 指工作時間)的區塊獎勵。

額外塊獎勵(exogenous block)開始時很少,但隨着時間的推移會定期增加。

這種機制下達到的效果是:

1)提供足夠多工作的網絡參與者可以通過這段時間獲得的額外 ETH 來補償他們託管 ETH 的機會成本;

2)所有可能的網絡參與者現在都可以與 token 分發參與者(託管 ETH 以換取 token 的那部分人)爭奪所有額外塊獎勵,這最終對網絡的去中心化和安全性產生了積極影響。

相當於是,在能保證基本收益的基礎之上,引入了更有利可圖的競爭機制。

4.5 Lockdrop

寫到這裏,想到了昨天參加 Polkadot 線下活動時提到的 Lockdrop token 分配方法,由於距離 Edgeware 上線也不遠了,可以期待一下這種治理機制的表現。

Edgeware 的創世區塊將創建 50 億個 EDG token,其中 90% 將分發給 lockdrop 中的參與者。之後,每個區塊將以固定的速率產生新的 token。要獲得 EDG,用戶需要將持有的 ETH 鎖定在一個智能合約中。他們獲得的 EDG 數量將取決於他們鎖定的 ETH 的數量及時長。

目前潛在參與者有四種選擇:可以鎖三個月、六個月或一年。他們也可以直接從錢包裏鎖定這些 ETH,但這是這種情況下獲得的 token 就比較少。

因此,一個持有 ETH 的用戶鎖定 3 個月將得到 1 股,6 個月得到 1.1 股,一年得到 1.4 股。用錢包鎖定 ETH 的用戶只獲得 0.6 股,而且還有延遲,他們將在 Edgeware 主網上線一年後纔會拿到 token,而所有把 ETH 瑣在特定智能合約中的用戶將在 Edgeware 上線後立即獲得 EDG。

舉個例子:想象一下,此時不再是 50 億 token,而是 500 億 token。假設只有四個人蔘與,每人選擇一個不同的鎖定期鎖定 10 個 ETH。這意味着他們分別會被分配 6 股、10 股、11 股和 14 股。

那麼在主網上線後,鎖定 3 個月的人會得到 121.95 EDG,6 個月的人會得到 134.146 EDG,一年的人會得到 170.73 EDG。

但是,如果不是四個人,而是 40 個人,其他條件不變,那麼每個人只能得到如上例所示的 EDG 的十分之一。

Lockdrop 的模式下給對項目感興趣的 ETH 持有者設置了一個小門檻,他們需要犧牲一部分 token 流動性的機會成本來獲取相應的 token。

4.6 Livepeer

在某一個特定的區塊高度,Livepeer 團隊會給以太坊區塊鏈拍一個快照。在這個區塊高度內,任何超過 0.1 ETH 的地址都有權獲得高達 2.44 個 LPT 的 token。這種方法有一個最小成本,因爲以太坊地址的持有者需要往鏈上提交一筆交易並支付所需的 gas 費。地址的所有者有 86 天的時間來申領獲得的 LPT。3 個月結束後,所有無人認領的 token 會彙集在一起,平分給所有人。

merkle mining 有點類似於 PoW 挖礦,但它的挖礦不是去算一個滿足條件的哈希值,而是讓礦工生成一個 merkle 證明。證明什麼呢?證明在某些區塊高度內,某個特定的以太坊地址,位於至少擁有 X 個 ETH 的地址集合中。Livepeer 團隊提供了一個開源的工具,讓任何人都可以輕鬆生成這些證據。同時,每個 merkle 證明的計算是確定性的,可以提前計算,並且不需要消耗大量算力。

(詳情參見《只知道傳統的 Airdrop?一起來看看這些新型的代幣空投模式》

五、比特幣後的「聖盃」之爭,誰能重現下一個「公平發行」?

不管是 Numerai 通過建立有意義的用戶基礎,並獎勵現有用戶的方式,還是 Worklock 中通過強勢規則激勵 token 持有者作出符合預期行爲的方式,等等,我認爲都是發展良性社區的有益思路。

類比一下公司的架構中,股權或期權會賦予創始團隊或作出突出貢獻的核心成員,在去中心化的社區中,相應的,token 激勵應當給到那些真正會爲整個生態和項目的發展做貢獻的人,只不過這些「貢獻」將會以更加分散、更加不可控的形式呈現。

上述提到的這些項目中,有的還沒有實現他們最初的目標,有的正在朝着這個目標努力,有的還僅僅停留在理論的層面。但隨着主網的接連上線,這些治理模式將一一得到檢驗,當然,我們期待、也一定會有更多的創造性的 token 分發機制的出現,來不斷的挑戰比特幣完美的「公平」發行。

來源鏈接:medium.com