在交易所 IEO (Initial Exchange Offering)的熱度慢慢降低的時候,ILO (Initial Lock-up Offering)這個新的代幣分發模式,已經成爲了行業最新的風口,吸引了大量資金。現在最火的波卡生態第一智能合約平行鏈 Edgeware,已經吸引了 66 萬個以太坊,價值超過 1.5 億美元。

ILO 的項目是這麼玩的,用戶自己用一種幣鎖倉,比如 ETH,在一定時間的鎖倉期後,用戶不僅拿回曾經鎖住的幣,還可以得到 ILO 項目的 token。

可以看出來,算上傳統的 IPO,再加上被監管的 ICO,和之前火了一陣的 IEO,這些 IXO 的目的只有一個,就是融資。ICO 是用 ETH 和 BTC 去投資項目發行的 token,IEO 是用交易所的平臺去投資項目發的 token。但是 ILO 的本質並不是融資,而是鎖倉空投,簡單理解,就是保本理財。

這有可能會成爲項目發幣的新趨勢嗎?

原文標題:《10 天吸金 10 億人民幣,新概念 ILO (鎖倉發行)是什麼?》

不一樣的空投

空投這個做法很早就出現了,項目方爲了讓更多用戶瞭解到自己的項目,會按照用戶在某一時刻持有某種幣的數量,以自定的比例進行自己 token 的空投。最早的空投採取白名單(whitelist)註冊的方式,不少用戶註冊了大量賬號去薅羊毛,導致拿到的代幣價值一再貶值,該模式很快就被行業放棄。

後來項目方想到了要求用戶持有一定數量有價值代幣的方式來進行空投,EOSDAC 就因爲要求用戶持有 EOS 獲取空投而成爲當時的熱門項目,不少交易所也被迫將錢包內收到的代幣分發給用戶進行交易。在 EOS 最火的時候,用戶經常隔幾天就會發現錢包裏出現一些莫名其妙的 token,這都是按 EOS 持有數量空投來的。

這些廣撒網的空投的確可以收穫一些用戶,但更多的是一臉懵逼的用戶,不知道這些 token 是幹什麼用的,也就會毫不在意。普通的空投並不是一種有目標用戶的空投,這是一種漫無目的的營銷。

ILO (Initial Lock-up Offering)就是在空投的基礎上,加入了鎖倉這個概念。

鎖倉也不是一個新鮮的概念。公司在 IPO 的時候,公司裏的高管的股票一般都會有一個鎖定期。因爲高管的股票量很大,害怕一大波股票直接套現砸盤的話,投資者根本不敢投資。

本質上,IPO 的股票鎖倉還是一個被動要求,高管必須都要執行。但是 ILO 的鎖倉,是需要用戶主動的行爲。而能夠主動鎖倉的用戶,就自動劃分成了這個 token 的用戶。普通空投找不到目標用戶的情況,在 ILO 上不會出現了。

從投資的角度看,對比之前的 IXO,投資者不管用什麼幣購買項目幣,都是有風險的,無法預測項目後面的走勢。但是 ILO 在投資上可以算是無風險,用戶鎖倉的幣經過智能合約鎖定進行鎖倉,用戶也可以調用合約將鎖倉的幣拿回來,鎖倉的那段時間可以得到的項目方發行的 token。只要智能合約和區塊鏈網絡不出現問題,這種鎖倉方式就不會產生任何資金安全問題。

不管 ILO 的項目 token 的價格是漲是跌,投資者都不會損失本錢。按照幣本位的角度,這其實就是一種保本理財。

而目前從參與 ILO 的投資者的活躍程度來看,他們很看好這種保本理財的收益,因爲 ILO 的項目實在是太有名了。

ILO 的明星項目

Edgeware 和 ChainX 這兩個和波卡 Polkadot 有關的項目,都屬於當下最火的 ILO。

Edgeware

作爲波卡欽定的第一批平行鏈,Edgeware 一出現就收到了極大的關注。波卡的平行鏈位置有限,需要競拍,但是 Edgeware 與比特幣、以太坊的地位一樣,直接獲得了波卡平行鏈的位置,可見波卡對 Edgeware 的期待。

作爲建立在 Substrate 上的協議項目,Edgeware 的代幣 EDG 會有 90% 通過 ILO 的方式發放給用戶,用戶把以太坊發送到一個智能合約中就可以得到 EDG,有 4 種方式選擇:

用戶如果把以太坊鎖倉 3 個月,拿到的 EDG 數量就是正常的,假如正常 1 個以太坊可以換得 10 個 EDG*,那麼用戶把 1 個以太坊鎖倉 3 個月,換來的就是 10 個 EDG*;如果鎖 6 個月,多拿 30%,也就是 1.3 倍,相當於 13 個 EDG*;鎖 12 個月的話,可以拿到 22 個 EDG*。如果用戶不想鎖倉而選擇 Signal,也可以拿到 EDG,但是比例很小,只能拿到 20% 的 EDG*,是所有參與方式中獲得數量最少的一種。(最終獲得的 EDG 需要等待官方公佈)

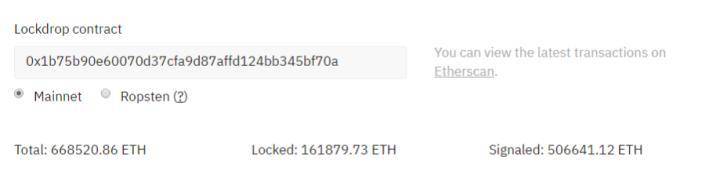

從 Edgeware 的合約上看,ILO 上線 10 天后,已經吸引了 66 萬個以太坊,價值超過了 1.5 億美元。其中 16 萬個以太坊是用鎖倉的方式參與,也就是說,這 16 萬個以太坊至少有 3 個月不會動。其中,更是有單筆 4 萬個以太坊的大戶參與,社區參與熱情越來越高。

Chainx

5 月 25 日主網上線的 ChainX,是一個基於波卡技術的跨鏈資產管理平臺。代幣 PCX 的獲取方式也是一種 ILO 的玩法。

用戶把其他資產,充值到一個多籤地址,按照用戶充值的幣值當做算力去挖 PCX。比如,用戶充值了一個比特幣,當時一個比特幣可以換成 100 個 PCX,那麼這個用戶挖礦的算力就是 100 個 PCX。

之所以 ChainX 的這種模式也是一種 ILO,因爲用戶充值到多籤地址的資產,也不能動了,相當於鎖倉。在挖礦期間,用戶的充值資產並不會損失,同時還可以獲得 PCX 的挖礦獎勵。如果用戶不想挖了,從地址提出資產就可以。這與 ILO 的理念異曲同工。

從多籤冷熱錢包地址來看,ChainX 最多時吸引了 2000 多個比特幣,價值超過 1.08 億人民幣。更值得關注的是 ChainX 的收益率,目前一個比特幣每天可以挖到 2.04 個 PCX,相當於 42.8USDT。也就是說,這個 ILO 項目的年化收益率,暫時已經超過了 190%。

ILO 投資可靠嗎?

作爲保本理財,ILO 獲得的代幣價值要怎樣估算呢?

筆者認爲,最保守的算法,就是機會成本。我們用 Edgeware 這個項目舉例,假設我手裏有 10 個以太坊,如果不參與 EDG 的鎖倉,我可以在借貸平臺上借出 10 個以太坊,按照目前借貸平臺的年化利率基本是 11% 左右。

借出以太坊換取利息是投資者的主動投資行爲,鎖倉以太坊來換取代幣發行也是投資者的主動投資行爲。據此計算,EDG 代幣的最低價值,應該是鎖倉以太坊產生的 11% 的利息,即 EDG 的價值應該是鎖倉以太坊價值的 11%。這下你或許應該能夠明白,爲什麼會有這麼多的人蔘與鎖倉,因爲這是一件有利可圖的事情。

而且,用戶在選擇參與方式的時候,也要對比。用不鎖倉的方式參與,只有 0.2 的權重,其中 75% 還要等一年後才能到手,而鎖倉 12 個月,是 2.2 的權重。這樣算下來,用 1 個以太坊去鎖倉 12 個月,和用 66 個以太坊不鎖倉參與的結果,是一樣的。

對於 ILO 這個新風口,筆者認爲,雖然從投資角度看,ILO 是保本理財,但是從技術方面,ILO 還是有風險的。

沒有一個智能合約是絕對安全的,這就是 ILO 最大的風險。智能合約並不是沒有出過問題,以太坊上迄今爲止最嚴重的丟幣事件就是因爲智能合約引起的 DAO 事件。投資這件事,永遠都是有風險的。

從各種社羣中的討論中發現,ILO 的方式已經吸引了很多項目方。明星項目 Nucypher 也要用 ILO 的方式發幣,很多國產項目也開始有了鎖倉的想法。以這個勢頭,ILO 很有可能成爲項目發幣的新趨勢。