《周易·乾》:上九,亢龍有悔。其《象》言,盈不可久也。

2017 年 12 月 17 日,比特幣創下歷史新高 19891 美元,全年以 1278.4% 的收益率問鼎全球各類金融資產,22 天之後,2018 年 1 月 7 日,全球區塊鏈數字資產總市值以 8355 億美元創下歷史新高,與此同時比特幣卻停止了再創新高的腳步。

「無眠三點鐘」的感召對衆人來說無疑是「跑步進場」發出的最後通令,十倍百倍的收益已司空見慣,上下百分之二十式的「橫盤」不過家常便飯,畢竟「To da Moon」纔是紛至沓來的衆人心中僅剩的波瀾。

羣龍之首,升至極限,災禍之困,勢所難免。

原文標題:《2018 年數字貨幣二級市場年度總結報告》

作者:王章程、姚華威,TAMC 研究院分析師

2018 年數字貨幣二級市場數據回顧

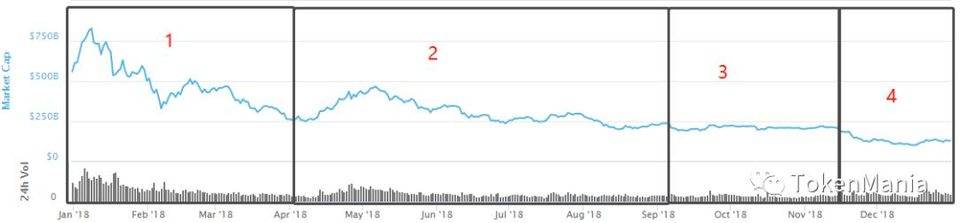

1 大盤走勢:全年跌幅 76.7%,市場滿目瘡痍

截至 2018 年 12 月 31 日,全球區塊鏈總市值爲 1305 億美元,較去年同期 5598 億下跌 4293 億美元,全年跌幅爲 76.7%;市場成交量爲 149 億美元,較去年同期 388 億美元下跌 66.1%。若按最高峯來算,2018 年區塊鏈二級市場總市值蒸發逾 7000 億美元,跌幅達 84.4%,市場滿目瘡痍。

圖 1 2018 年全球區塊鏈資產總市值變化

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

圖 2 泡沫的四個階段

資料來源:Dr.jean-Paul Rodrigue Dept of Goble Studies &Geography; Hofstra University

資料來源:Dr.jean-Paul Rodrigue Dept of Goble Studies &Geography; Hofstra University

從頂峯的繁華到熊市的凋敝,僅隔一年,區塊鏈二級市場的投資者卻彷彿體驗了十年的浮沉,覆盤驚心動魄的 2018 年,我們可以將市場大致分爲四個階段:

- 1 月-4 月:崩潰期的前奏

紐約霍夫斯特拉大學經濟地理學院的 Jean-Paul Rodrigue 博士分析了人類五百年來的典型泡沫事件後概括出泡沫週期的四個階段,分別是潛伏期、意識期、狂熱期與崩潰期。

對比此輪區塊鏈二級市場的發展歷程,2018 年初的市場從泡沫狂熱階段的末期拉開序幕,奏響的是崩潰期的前奏。本階段,早期的低位資金正在加速高位套現離場,市場增量的買盤力量逐漸衰竭,比特幣出現了明顯的回調,但對於新進場甚至部分未進場的的投資者而言這仍屬於「階段性調整」的「絕佳」進場時機,加上媒體的興風作浪,大盤在收割了最後一批出於 FOMO (Fear of Missing Out)心理惶惶入場的新手後,終於創下新高。

此時的區塊鏈,不僅是普通人暴富的「捷徑」,更是傳統企業的「救命稻草」。2018 年 1 月 9 日,傳統膠片企業柯達宣佈進軍區塊鏈行業,當天股票大漲約 40%。隨後人人網、美圖等企業如法炮製,股價應聲而起。更有傳統資本高喊跑步入場,「三點鐘無眠」喚起的是被時代拋棄的焦慮,一時間「古典互聯網」的稱號成爲了互聯網人心中揮之不去的羈絆。

殘酷的是,價格暴跌的速度遠遠快於泡沫膨脹的速度,市場用自己的方式教育了投資者,負反饋機制一觸即發,2018 年的第一季度全球加密貨幣市值縮水 57.2%,「這次不一樣」的言論按時登場。然而,隱藏在這輪暴跌主線下的是交易所之間的暗湧流動,各大交易所的平臺幣逐漸浮出水面,新一輪的玩法呼之欲出。

- 4 月-9 月:逃生的黃金窗口期

4 月底,隨着 EOS 超級節點競選拉開序幕,各類公鏈主網上線的熱潮推動了 2018 年最大規模的反彈,短短一個月內大盤反彈了近 90%,因此該階段也被稱爲投資者們「逃生的黃金窗口期」。當主網上線的利好預期被市場消化完畢後,世界盃的到來又帶動了各類博彩類 Dapp 的大規模爆發。緊接着,1 月份就默默耕耘的交易所平臺幣們,此時也登上舞臺。「投票上幣」,「幣權迴歸用戶」,「平臺生態」充斥着各大交易所的首頁。而 Fcoin 的橫空出世將平臺幣之間的戰爭推向了白熱化,憑藉着「交易即挖礦」的玩法,Fcoin 僅用了 15 天,其交易量就超過了幣安、火幣等在內的 6 家老牌交易所之和,一度躍居全球榜首。一時間「xx 即挖礦」的標語響徹市場。但在市場流動性收緊的情況下,交易挖礦的模式註定不可持續,挖礦模式的崩盤宣告了整個反彈行情的結束。

二級市場的蕭瑟,逐漸向產業鏈上游蔓延。李笑來的「錄音門」事件道出了行業亂象的真諦,衆人對「韭菜」一詞刮目相看,當以太坊發幣融資的需求逐漸收縮之後,各路項目方持續沽出 ETH,區塊鏈行業在經歷虛假繁榮後,頹勢盡顯,產品和服務供給過剩,從業人員開始出清。

- 9 月-11 月:暴風雨前的寧靜

9 月初的市場在迎來一場暴跌之後便陷入了極其「穩定」的行情,穩定在這個階段有兩層含義:

其一,隨着比特幣下跌至 6000 美元的關口,多空雙方陷入了膠着,這也是 2018 年內比特幣第三次下殺至該點位,多空雙方圍繞 6000 美元上演拉鋸戰。比特幣價格波動率指數在該階段也創下了近兩年來的新低,僅有 0.46。受此影響,大盤一直處於 2000 億美元至 2400 億美元之間窄幅震盪,市場一致性預期不斷增強,這給整個大盤積壓了極大的波動率風險。

其二,10 月 15 日穩定幣龍頭 USDT 再次被爆出信任危機,USDT 盤中下跌 8%,恐慌之下 BTC 當天振幅達 23%。各路資本藉此紛紛上演「ISO」(Initial Stable coin Offering)盛宴,其中最爲矚目的當屬紐約金融服務部(NYDFS)同時批准的兩種基於以太坊發行的穩定幣,分別是 Gemini 公司發行的穩定幣 Gemini Dollar (GUSD),與 Paxo 公司發行的穩定幣 Paxos Standard,每個 token 由 1 美元準備金支撐。此舉被外界廣泛解讀爲美國想要藉此塑造美元在加密貨幣領域的霸主地位。

平靜的行情下,資本迫切需要熱點來維持狂歡的幻象。STO (Security Token Offering)在資本的裹挾下成爲了該階段爲數不多的「創新」,它受到熱捧的原因在於此前 ICO (Initial Coin Offing)市場中傳統法律監管的缺失造成的亂象叢生,以及傳統資本市場缺席早期加密貨幣市場發展後想要重新佔領市場地位的渴望。密碼朋克精神漸行漸遠,市場暴跌下, STO 終究曇花一現。

- 11 月-12 月:覆水難收

隨着比特幣楔形整理形態向下破位,大盤上演殘酷的「斷崖」式暴跌,短短一個月,全球區塊鏈數字資產總市值蒸發逾 1000 億美元,行情徹底走向寒冬,覆水難收。只不過這次的主人公換成了礦工。早在一年前還在爭奪誰是「真正的 BTC」,一年後誰是「真正的 BCH」引發了 BCHABC 與 BCHSV 的算力大戰,而礦工的弱勢在雙方的爭鬥中可見一斑。

屋漏偏逢連夜雨,行情的暴跌最終導致「礦難」的到來。一時間作爲昔日牛市中的「印鈔機」——比特大陸的 S9 礦機也難逃「按斤甩賣」的困境。2018 年 12 月 3 日,比特幣的挖礦難度下降 15%,創下比特幣歷史上第二大降幅,這意味着挖礦行業正在重新洗牌,大量散戶礦工已經遭受清退。

根據市值大小劃分,2018 年(2018 年 1 月 1 日至 2018 年 12 月 31 日) Bletchley 10 指數報收 440.96 點,較年初 2022.31 點下跌 78.2%;Bletchley 20 指數報收 355.94 點,下跌 90.1%;Bletchley 40 指數報收 57.89 點,下跌 89.7%;Bletchley 綜合指數報收 183.92 點,全年下跌 80.1%。在大中小市值幣種全線下跌的情形下,權重幣種以微弱的優勢跑贏大盤。換句話說,大市值幣種的抗跌性仍是場內投資者避險的考量因素之一。

圖 3 2018 年大中小市值幣種走勢

資料來源:Bletchley,Tokenmania

資料來源:Bletchley,Tokenmania

根據板塊屬性來劃分,2018 年 Bletchley Currency 指數報收 23.23 點,較年初 78.73 點下跌 70.5%;Bletchley Platform 指數報收 16.29 點,下跌 79.9%;Bletchley Application 指數報收 13.72 點,下跌 80.5%。分析發現,一方面,2018 年平臺類及應用類的加密貨幣資產跌幅領先市場,另一方面支付類的加密貨幣(下圖藍線)在市場反彈期間能與其餘板塊基本保持同步上漲,而在下跌行情下卻又能展現出明顯的抗跌性。

圖 4 2018 年三大板塊走勢

資料來源:Bletchley,Tokenmania

資料來源:Bletchley,Tokenmania

2 交易所交易量:總成交量較年初下滑七成

2018 年主流交易所成交量呈震盪下跌走勢,截至 2018 年 12 月 31 日,九大交易所總成交量爲 277 億元人民幣,較年初 837 億元減少 66.9%,全年總成交量爲 20.09 萬億元。

從交易量結構來看,全年成交量佔比前三名的交易所分別是 BitMEX(28%),Binance(19%),OKEX (16%),前三名交易所成交量佔九大交易所總成交量的 63%,頭部交易所流動性佔據明顯優勢。

值得注意的是,Bithumb 交易所在 2018 年 10 月與新加坡的 BK Global 財團簽署股權轉讓協議後,其成交量(圖 6 淺藍色部分)佔比大幅提升,但外界對此交易量的真實性一直存在懷疑,加密貨幣交易所評級及服務機構 CER 指出,Bithumb 交易所存在 94% 的僞造交易量。

圖 5 2018 年九大交易所總成交量變化

資料來源:非小號,TokenMania

資料來源:非小號,TokenMania

圖 6 2018 年九大交易所交易量結構

資料來源:非小號,TokenMania

資料來源:非小號,TokenMania

從全球最大的場外交易所 LocalBitcoins 的交易量來看,其場外交易量基本隨比特幣價格同步變化。自 2013 年初成立以來其每週的交易量一直穩步增長,且在 2017 年 12 月比特幣歷史高位期間達到了頂峯,隨後在 2018 年裏逐步下滑,目前每週的交易量與 2017 年 8 月的水平基本一致,這與比特幣的價格回落情況相吻合。統計顯示,LocalBitcoins 2018 年全年交易量達到了 31.8 億美元,平均每週的交易量爲 6107.6 萬美元,同比上漲 35.4%。從交易量的地域分佈來看,中東及南美洲國家及地區的比特幣場外交易需求較爲旺盛,而這些國家及地區有着相同的特點就是社會經濟動盪,貨幣政策不穩定。

圖 7 LocalBitcoins 全球交易量變化

資料來源:Coin.Dance,TokenMania

資料來源:Coin.Dance,TokenMania

【注】九大交易所名單:Binance、Huobi pro、OKEX、CoinBase、Poloniex 、Bitmex、Bittrex、Bitfinex、Bithumb

3 交易所流量:總量較年初下降 7 成,火幣交易所流量下降 99%

2018 年以來,八大交易所月訪問量整體呈下降趨勢,僅 5 月份大盤反彈期間小幅回升,市場人氣已持續 8 個月下滑,這從側面反映出市場缺乏增量資金的進場。

截至 2018 年 12 月 18 日,八大交易所 12 月份總訪問量爲 5929 萬,較年初 1.98 億下降 68.8%,八大交易所中僅 BitMEX 交易所流量逆勢上漲 118%,其餘交易所流量均下跌 60% 以上,其中 Huobi 交易所月訪問量從 1180 萬下降 99% 至 8.5 萬,降幅居首。

圖 8 2018 年交易所流量變化

資料來源:SimilarWeb,TokenMania

資料來源:SimilarWeb,TokenMania

從流量結構來看,2018 年八大交易所中全年流量佔比前三位的交易所分別爲:Binance (43.2%)、Bittrex (16.7%)、Poloniex (10.0%);而後三位的交易所分別爲 Huobi (3.3%)、OKEX (3.3%)、Bithumb (5.9%)。值得注意的是,BitMEX 交易所的訪問量佔比從年初的 3% 上升至 20%,這從側面反應出熊市中投資者對期貨交易的偏好性在逐漸增加,而 Bithumb 交易所在第四季度的低流量與高交易量之間的背離關係一定程度也能印證其僞造交易量的行爲。

【注】八大交易所名單:Binance、Huobi pro、OKEX、Bitfinex、Bittrex、Bithumb、Poloniex 、Bitmex

4 數字資產換手率:與行情背離,低位籌碼大幅換手

2018 年十大數字資產日均換手率呈震盪走高趨勢,與大盤下跌的行情構成背離,尤其在 11 月份大盤暴跌之後,十大數字資產的換手率提升明顯。這反應出,絕大部分投資者在比特幣 6000 美元的點位被跌穿時,恐慌情緒大幅提升,爲避免損失擴大而拋出籌碼,這導致換手率大幅提升,與此同時,低位籌碼的大幅換手爲後期幣價的拉昇也減少了阻力。

圖 9 2018 十大幣種日均換手率變化

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

圖 10 2018 十大幣種日均換手率結構

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

從結構上來看,2018 年日均換手率排名前三位的幣種分別爲 ETC (16.9%)、EOS (15.3%)、LTC (9.8%),而換手率後三位的幣種分別爲 XLM (2.0%)、ADA (2.8%)、XRP (2.9%)。從換手率的波動性來看,XLM、BTC、ADA 三個幣種最爲穩定。

圖 11 十大幣種換手率波動方差

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

【注】換手率是十大幣種( BTC、ETH、XRP、XLM、BCH、EOS、LTC、ADA、ETC、DASH)的每日平均值。

5 穩定幣市場:USDT 市值佔比下降約 28 個百分點,交易量仍居榜首

截至 2019 年 1 月 1 日,全球八大穩定幣市值合計達 26.6 億美元,較 2018 年 2 月上漲 19.25%,其中 USDT 市值爲 18.8 億美元,佔比爲 70.9%,較 2018 年初下降 27.7%。

圖 12 2018 年穩定幣市值變化

資料來源:Stablecoinindex,TokenMania

資料來源:Stablecoinindex,TokenMania

從市值總量來看,2018 年穩定幣總市值呈先升後降走勢,從年初的 22 億美元最高上升到 10 月份的 30 億美元,在 10 月 15 日 USDT 被曝出「信用風險」事件後,泰達幣官方回收了近 10 億 USDT,造成穩定幣市值總量大幅萎縮,與此同時,其它穩定幣市值佔比開始攀升,整體市值總量於第四季度逐步回升。

從穩定幣種類來看,2018 年初只有 3 種穩定幣,而到了 12 月份主流的穩定幣種類已增加至 8 種。從市值結構來看,作爲穩定幣市場的龍頭 USDT,面對競爭者日益增多的局面,其市值份額正在逐漸遭受侵蝕,數據顯示,USDT 的市值佔比已從 2018 年初的 98.6% 下降 27.7 個百分點至 70.9%。

圖 13 2018 年穩定幣交易量變化

資料來源:Stablecoinindex,TokenMania

資料來源:Stablecoinindex,TokenMania

但從需求端來看,投資者對 USDT 仍然青睞有加,其交易量佔比僅從年初的 99.8% 下降 4.2 個百分點至 95.6%。綜上,雖然從體量上看,其餘穩定幣還無法與 USDT 相抗衡,但是穩定幣多元化的趨勢正在逐漸形成。

2018 年數字貨幣行業的主要趨勢

1 數字貨幣市場制度建設:各國監管政策升級,市場管理趨於規範

數字貨幣作爲一個新興市場,目前監管制度建設仍不完善。投融資市場規範化程度較低,市場中充斥着內幕交易和價格操縱,募集和管理資金的方式較爲原始,區塊鏈項目的治理機制不完善,託管、審計、退出的方式不夠規範透明。制度的不健全使得普通投資者的權益難以得到滿足,許多擁有鉅額資金管理規模的機構投資者因此被拒之門外。

數字貨幣市場的長期健康發展需要更爲有力的監管保障。參考發展早期的證券市場,美國大蕭條前證券市場同樣處於野蠻生長狀態,20 世紀 30 年代美國政府通過制定《證券法》和《證券交易法》,一舉扭轉市場中內幕交易等亂象,使證券市場進入正規監管時代。

2018 年,數字貨幣市場總體向規範化方向發展。2018 年美國、英國、新加坡、香港等國家和地區針對數字貨幣市場出臺了多項監管規定。以美國爲例,2018 年 11 月美國證券交易委員發表聲明,對數字資產的監管仍參考傳統的聯邦證券法體系,只要數字資產符合聯邦法律定義的「證券」,即被納入全面監管;同時,證券交易委員會對 ICO 的註冊要求確保投資者能獲取相關信息。新政策的出臺有助於減少信息的不對稱性,降低數字貨幣的市場風險。部分國家及地區 2018 年數字貨幣監管政策更新如下表:

表 1 2018 年部分地區數字貨幣監管政策

資料來源:TokenMania

資料來源:TokenMania

隨着數字貨幣的發展,各國政府對數字貨幣的監管逐漸完善,將數字貨幣納入原有法律框架或新設法律條文加以監管。長期看,數字貨幣市場的繁榮需要更爲完善和規範化的制度建設,爲投資者提供更爲公開透明的制度保障,吸引更多機構投資者加入,使投資者可以放心參與其中,將數字貨幣加入資產配置。

2 數字貨幣基本職能的發展:日常支付更加普及,長期收益良好

- 支付功能

投資者持有數字貨幣的主要目的包括日常支付和價值存儲。交易方面,由於數字貨幣具有一定的匿名性,常常被犯罪分子利用,被廣泛應用於需要隱匿交易者身份的場景,包括洗錢、販毒、避稅、黑市交易等活動,涉及產業包括在線博彩、成人產業等。

同時,由於惡性通脹國法幣信用不足,數字貨幣在部分惡性通貨膨脹和經濟劇烈波動的經濟體得到了更多應用;在委內瑞拉等惡性通脹國,相比於價值貶值劇烈的法幣,數字貨幣更好地滿足了用戶的支付功能,給予了用戶一個對法幣用腳投票的選擇。

以達世幣和比特幣爲例。達世幣即時支付的特性較好地匹配了日常交易的需求。2018 年,全球使用接受達世幣的商家大幅增加,從年初的不足 1000 家迅速上升,截至 2018 年末達世幣已得到超過 4500 家商戶的支持,其中在委內瑞拉等經濟波動較爲劇烈的經濟體增長最快。據 DiscoverDash 統計,委內瑞拉超過 2500 位商家開通了達世幣業務。

圖 14 2018 年使用達世幣商戶數量變化圖

資料來源:Discoverdash

資料來源:Discoverdash

比特幣的日常支付方面,截至 2018 年底,暗網上的比特幣交易量已升至每日約 200 萬美元,較 2018 年初數據增長一倍。比特幣 ATM 機在 2018 年同樣大幅增加,全球使用比特幣兌換和交易的 ATM 機數量由 2018 年初的 2000 臺上升至 2018 年末的 4000 臺,增長幅度超過 100%;其中美國擁有 2244 臺比特幣 ATM 機,是全球擁有比特幣 ATM 機數量最多的國家,其次是加拿大、澳大利亞和英國。

圖 15 比特幣 ATM 數量變化圖

資料來源:Coinatmradar

資料來源:Coinatmradar

目前受理數字貨幣作爲支付選項的供應商和商戶不斷增多,數字貨幣在日常支付中使用的普及程度逐漸提高。長期看,目前數字貨幣價格的波動性和對資金損失的疑慮限制了數字貨幣的廣泛使用;未來,結合 POS 服務和加密數字貨幣與法定貨幣間自動兌換的普及,數字貨幣在日常支付中的應用或將得到進一步提高。

- 價值存儲

除日常支付外,對大部分投資者而言,買入數字貨幣的主要目的是期待資產增值。儘管 2018 年數字貨幣市場表現不盡如人意,但如果拉長收益週期進行比較,數字貨幣相對其他資產仍具有相對較好的收益表現,值得作爲另類資產進行部分配置。

推動數字貨幣價格變化的主導力量是投機,數字貨幣的投資者中,長期屯幣者的投資行爲主要出於價值存儲的需要。下圖展示了比特幣誕生至今的幣齡週期變化情況,底部的深紅色表示短期幣齡的比特幣數量佔比,峯值意味着短期持幣者的急劇增加,顏色逐漸向頂部的深藍色過渡則意味着長期未移動的比特幣數量佔比增加,而這部分羣體就代表了比特幣網絡中的「屯幣者」。

圖 16 比特幣幣齡週期

資料來源:Unchained,Tokenmania

資料來源:Unchained,Tokenmania

由圖可得,自比特幣誕生以來,市場已經經過了三輪的牛熊週期,在每輪的週期變化中長期持幣者的比例保持增長趨勢。截至 2018 年末,幣齡在 5 年及以上的 UTXO 數量佔比達 20.59%,較 2015 年上升 7.21%,且在 2017 年-2018 年整個牛熊轉換期間持續上升,幾乎不受牛市價格的影響而拋盤。造成這種現象的原因主要有兩個,一方面持幣人對比特幣被作爲價值承載工具(SOV)的認可度在提升,從而主動地長期屯幣;另一方面某些持幣人因忘記私鑰等原因造成比特幣的「丟失」,使得該部分比特幣被動地長期無法移動。

囤積不動的比特幣比例和市場景氣程度有很大的關聯性。短期投機者追漲殺跌,當市場處於下跌階段時,中長期持幣者持幣比例對短期持幣者有擠出效應,此時的短期持幣者會在市場的下跌途中拋出籌碼,而隨着短期持幣者的離場,市場拋壓力量衰竭之時,大概率到達了底部;當市場上漲時,投資者追漲殺入,導致短期持幣者的比例會大幅提升,此時的中長期投資者順利完成利潤兌現。長期看,隨着市場上聰明投資者的不斷增加,熊市的調整週期會越來越長;當持幣者更多地轉向長期持幣,市場籌碼換手縮量,此時市場底部或許真正到來。

從資產配置的角度,數字貨幣值得作爲另類資產進行部分配置。2018 年度,全球主要的經濟體出現了明顯的下行趨勢,各類金融資產的收益率也大幅下跌。以美國股市爲例,2018 年度美國標準普爾 500 指數跌幅 6.24%,道瓊斯工業平均指數跌幅 5.63%,納斯達克綜合指數跌幅 3.88%,均創 2008 年以來最大的年度跌幅。從各類資產收益率的比較來看,數字貨幣跌幅居各類資產前列。2018 年數字貨幣總市值全年跌幅 76.7%,比特幣跌幅 72.53%,收益率跌幅爲各類資產之首。

圖 17 2018 年各類資產收益率比較

資料來源:TokenMania

資料來源:TokenMania

如果將收益週期拉長至三年,對 2016-2018 年各類資產的收益率進行比較,可以發現比特幣的收益表現一枝獨秀。2016-2018 年比特幣收益率爲 780.63%,位居各類資產首位,同時與其他資產的收益率有較大差距。除數字貨幣以外,其他資產收益率表現分化,美股表現相對較好,標準普爾 500 指數漲幅 24.55%,道瓊斯工業平均指數漲幅 36.03%,而上證綜指跌幅-24.34%。

圖 18:2016-2018 年各類資產三年收益率比較

資料來源:TokenMania

資料來源:TokenMania

對於投資者而言,各類資產分化的資產收益率體現出資產配置的重要性。根據投資需求將資金在不同資產類別之間進行資產配置,隨着資產類別的組合方式多樣化,在同等風險的情況下更廣的投資組合通常能夠帶來更高的長期收益。

總體來看,各類資產中數字貨幣的市值波動性最強,在泡沫膨脹與泡沫破裂的過程中,數字貨幣價格更多地呈現出暴漲暴跌的趨勢。從全球資產配置的角度,儘管 2018 年數字貨幣市場的表現不盡如人意,但如果拉長收益週期,比特幣等幣種的早期持有者相比其他資產依然有很高的資產收益;儘管數字貨幣市場從熊市中恢復爲時尚早,牛市也需要更長時間的積累和醞釀,但隨着泡沫的擠出,數字貨幣仍值得作爲另類資產進行部分配置。

3 數字貨幣行業新增資產及應用:賦能實體,道阻且長

首先,區塊鏈技術不應被妖魔化,一味地鼓吹走去中心化的道路無異於區塊鏈革命中的「極左」路線,而簡單地將「中心化」與「去中心化」之間建立起一種二元對立的視角更加不合時宜。

區塊鏈技術實現了一個不可篡改的分佈式數據庫,它能夠確保數據的真實但無法保證數據的準確,也就是說區塊鏈能解決 What 的問題,但在 Why 與 How 的方面需要仰賴於外界的輸入,橫亙在區塊鏈技術應用發展的是「鏈上」與「鏈下」的割裂難題。這涉及到了兩個平行世界的交互問題,一方面區塊鏈能夠在鏈上確保信息的安全真實的傳達,另一方面現實世界的關鍵信息不可避免地需要中心化機構的背書來確保外部信息的準確,這也是區塊鏈中預言機(Oracle)需要解決的問題。因此,「一刀切」式的依託區塊鏈技術本身來解決鏈下的現實世界的複雜問題無異於癡人囈語,更多是需要根據不同的實際業務場景對中心化與去中心化之間做一個平衡。

其次,回顧人類技術革命的發展歷史,互聯網作爲最近一次的技術革命,其發展之初同樣打着「去中心化」的旗幟,最終構建起的卻是被耳熟能詳的互聯網巨頭瓜分的世界,不難發現,其實人們反對的並不是中心化,而是對「無效率中心」的控訴。自 18 世紀 60 年代的工業革命以來,從蒸汽機的誕生到信息技術的出現,每一輪的技術創新無一例外地都推動了人類社會生產效率的大幅提升,這也成爲了人類經濟進步的重要推動力量,而區塊鏈能否推動社會生產效率的提升,減少社會生產成本自然是非常關鍵的因素。

最後,區塊鏈應用的價值取決於共識的強弱,而共識分爲三個層次。

第一是機器間的共識,該層次需要解決的是區塊鏈世界內的點對點之間的交互共識,使得賬本的信息在每個節點保持一致;

第二是人與機器的共識,該層次需要解決在有人蔘與情況下的系統治理共識,例如是否硬分叉,是否部署社區提交的改進方案等;

第三是人與人之間的共識,這是通過市場機制將前兩個共識以價格形式做出表徵,更爲重要的是市場本身具有反身性,幣價的下跌會反作用於區塊鏈項目自身的發展,這也是熊市中優良項目發展的難題。

從熊市的傳導路徑來看,2018 年區塊鏈一級市場於第二季度見頂,滯後於二級市場一個季度的時間,隨後第三季度交易所新上線的資產數量增幅也達到了頂峯,第四季度的暴跌宣告了區塊鏈一級市場的「繁榮」徹底破滅。

從一級市場來看,2018 年全球首次代幣發行(ICO,Initial Coin Offering)的項目總量爲 1075 個,同比上漲 137%,全年融資總額爲 214.9 億美元,同比上漲 226.8%。

圖 19 2016-2018 年 ICO 數量變化

資料來源:Coin Schedule,TokenMania

資料來源:Coin Schedule,TokenMania

圖 20 2016-2018 年 ICO 金額變化

資料來源:Coin Schedule,TokenMania

資料來源:Coin Schedule,TokenMania

從 2018 年各月表現來看,年初區塊鏈一級市場的繁榮仍在繼續,不論 ICO 的數量還是金額均在不斷攀升,但隨着二級市場轉冷之後,一級市場的熱情基本於第二季度見頂,而在 2018 年的第四季度徹底走熊,相同時間段的各項數據均落後於 2017 年的表現。以 2018 年 12 月的數據爲例,ICO 數量較 2017 年同比下降 46%,融資金額同比下降 71%。

截至 2019 年初,全球區塊鏈數字資產總市值爲 1381 億美元,較 2018 年初下降 83%,但該值仍是 2017 年初的 7.6 倍。2019 年初,全球上線交易所的區塊鏈數字資產數量爲 2086 個,較 2018 年初增加 727 個,同比增加 53.5%。其中 2018 年第三季度上市資產數量最爲明顯,這也與第三季度二級市場的低波動性有關。

圖 21 歷年年初區塊鏈數字資產數量及市值變化

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

圖 22 2018 年全球區塊鏈數字資產上市數量

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

從一級市場的項目結構來看,基礎設施、金融、交易 & 投資、支付類的項目佔據了總額的 51.4%,是近年來資本關注的焦點。

圖 23 2018 年 ICO 項目結構

資料來源:CoinMarketCap,TokenMania

資料來源:CoinMarketCap,TokenMania

總結及展望

回顧近一年的市場主線,從 ICO 發幣,到交易所的平臺幣,再到半路殺出的挖礦交易所 Fcoin,人們在區塊鏈領域的創新絕大多數仍然停留在資本運作的層面,這些所謂的創新與現實世界之間的弱聯繫,導致整個市場始終無法有足夠的需求來支撐增量資金的進場。

短期來看,熊市不言底。價格波動最短決定週期是庫存週期,周金濤的《濤動週期論》中對庫存週期進行了介紹。在傳統的庫存週期中,庫存先升後降,首先是滯銷導致庫存被動上升,而後價格下跌,供給減少導致庫存水平下降。反轉階段,任何反轉點的基本機制都是人的投機行爲,首先是投機者在價格便宜時抄底買入,而後當市場總體意識到需求轉好,進入量價齊升的狀態。

在熟知的週期規律中,從供需調整過程的角度,需求減少價格下跌,而後供給減少,價格達到均衡;而在數字貨幣行業,不同點在於供給量由挖礦機制確定,每天的產出通常是固定的。供給端投入的算力成本變化(例如新礦機的投入減少或下線部分礦機)只會改變單位算力的產出,總供給不會因此而改變。

每天固定的供給量,意味着必須至少等同於前期的增量資金入場,纔可能維持價格不變。從資金量博弈的角度,熊市中增量資金有限,買盤減弱之時下跌的趨勢有可能加劇。長期看,在供需調整過程中,數字貨幣供給減少這一環節的缺失可能使得下跌週期被拉長,數字貨幣本身缺乏價值的錨定基準,一旦價格崩塌容易瀑布式下跌。因此短期看,熊市不言探底。

長期來看,一個行業的繁榮興衰有其內在邏輯。傳統金融市場的繁榮與實體經濟的支撐和市場制度的建設息息相關。經濟轉好時,首先實體經濟高速增長,高速增長的實體經濟需要虛擬經濟的支持,資本市場的重要性凸顯;同時,當財富積累進行到一定階段後,對金融資產的投資需求增加。參考日本的證券市場,重工業的設備投資帶動了日本始於 1955 年的第一波經濟高增長,對資本市場籌措資金的需求上升;而前期證券交易法修正案、放寬外資購買限制等證券市場的制度建設,也爲之後虛擬經濟的繁榮提供了制度保障。

圖 24 證券市場繁榮的內在邏輯

資料來源:長江證券研究所,TokenMania

資料來源:長江證券研究所,TokenMania

數字貨幣市場的長期發展也將遵循同樣的規律。傳統市場中的實體經濟對應於數字貨幣領域更多地表現爲區塊鏈底層技術,數字貨幣市場一個繁榮週期的開始首先是底層技術的突破,市場繁榮通常滯後於技術創新,但必須有技術創新作爲支撐;而後社區共識擴大,對數字貨幣的需求上升;同時外部環境的財富積累使得資金尋求更多投資渠道,增量資金進入;更多參與者的進入倒逼制度建設,對遏制市場發展的制度進行修正或重建;最終多因素共同促成數字貨幣市場的再度繁榮。

圖 25 數字貨幣市場繁榮的路徑假設

資料來源:TokenMania

資料來源:TokenMania

推動數字貨幣價格變化的主導力量是投機動機,對於大部分投資者而言,買入數字貨幣的主要目的是期待資產增值。目前數字貨幣市場項目良莠不齊,市場參與者更多地進行投機和短線博弈,真正以價值投資爲目的的長線投資者較少。熊市實際上有助於市場中低質項目的淘汰和短期投機者的離場。隨着劣質項目和短線炒作者的出清,留下的投資者將更加關注數字貨幣的真正價值,資金更多地流向優質項目,實現資源的有效配置。

長期來看,數字貨幣的下一輪繁榮需要內在底層技術突破與創新和外部環境轉暖帶來的財富積累;同時市場制度的建設和項目治理機制的提升也有利於行業的長期發展與繁榮。

路漫漫其修遠兮,寒冬何倚,唯有堅持。