愛德華·斯諾登認爲,CBDC 與其說是創新,不如說是「更接近於加密貨幣的變態」。

原文標題:《斯諾登:你的錢和你的生活》

撰文:愛德華·斯諾登(Edward Snowden),隱私保護與加密貨幣倡導者

翻譯:Block unicorn

本週關於美國財政部的能力意願 「新聞」,或者只是試探性的氣球巨魔建議鑄造 1 萬億美元(1,000,000,000,000 美元)鉑金幣以延長該國的債務限額,這讓我想起了一些我在悶熱的夏天遇到的其他貨幣讀物,當時許多人第一次清楚地看到,任何新的美國基礎設施法案的最大障礙不是債務上限,而是國會議院。

我在準備午餐時藉助我最喜歡的基礎設施(即電力)完成的閱讀是克里斯托弗·J·沃勒(Christopher J. Waller)的演講稿,他是美國第 51 個也是最強大的州的新任州長,美聯儲。

這次演講的主題?CBDCs——不幸的是,它不是你可能錯過的某種新形式的大麻素,而是中央銀行數字貨幣的首字母縮寫——這是公衆視野中的最新危險。

現在,在我們進一步討論之前,讓我說我很難確定這次演講究竟是什麼——是少數派報告還是隻是爲了迎合他的東道主美國企業研究所。

但考慮到經濟學家和特朗普在最後一刻任命的美聯儲成員沃勒的任期將持續到 2030 年 1 月,我們午餐時間的讀者可能會看到影響未來政策的努力,特別是影響美聯儲備受推崇和仍然——即將發佈的 「 討論文件 」 ——一篇集體撰寫的文本——關於創建 CBDC 的成本和收益的主題。

也就是說,關於創建美國 CBDC 的成本和收益,因爲中國已經宣佈了一個,包括最近的尼日利亞在內的其他十幾個國家也已經宣佈了,該國將於 10 月初推出 eNaira。

此時,尚未訂閱此特定 Substack 的讀者可能會問自己,中央銀行數字貨幣到底是什麼?

讀者,我來告訴你。

相反,我會告訴你 CBDC 不是什麼——它不是,正如維基百科可能會告訴你的那樣,數字美元。畢竟,大多數美元已經是數字化的,不是作爲摺疊在你錢包裏的東西存在,而是作爲銀行數據庫中的一個條目,忠實地請求並呈現在你的手機玻璃下。

在每一個例子中,貨幣不可能存在於中央銀行的知識之外

中央銀行數字貨幣也不是國家級對加密貨幣的擁抱——至少不是加密貨幣,因爲目前世界上幾乎每個使用它的人都瞭解它。

相反,CBDC 更接近於對加密貨幣的變態,或者至少是對加密貨幣的創始原則和協議的變態——一種加密法西斯貨幣,一種進入分類賬的邪惡雙胞胎,明確旨在拒絕其用戶的基本信息他們的錢的所有權,並將國家置於每筆交易的調解中心。

在 CBDC 出現之前的數千年裏,貨幣——我們用我們稱爲貨幣的一般物理、有形物體表示的概念性記賬單位——主要以貴金屬鑄造的硬幣形式體現。形容詞「珍貴」——指的是對可用性的基本限制,這是因爲在地下尋找和挖掘本質上稀缺的商品是多麼痛苦的事情——很重要,因爲每個人都在作弊:買家在市場上刮掉他的金屬硬幣並保存下邊角料,市場上的賣家用不誠實的秤稱金屬硬幣的重量,硬幣的鑄造者通常是攝政者或國家,用較少的材料稀釋硬幣金屬的貴重,更不用說其他方法了。

銀行業的歷史在很多方面都是這種稀釋的歷史——因爲政府很快發現,僅僅通過立法,他們就可以宣佈其境內的每個人都必須接受今年的硬幣與去年的硬幣相等,即使新硬幣少銀多鉛。在許多國家,對這一制度產生懷疑,甚至指出摻假行爲的懲罰,充其量是沒收資產,最糟糕的是:絞刑、斬首、被火燒死。

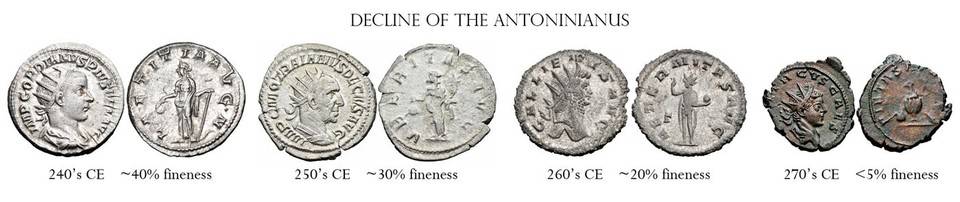

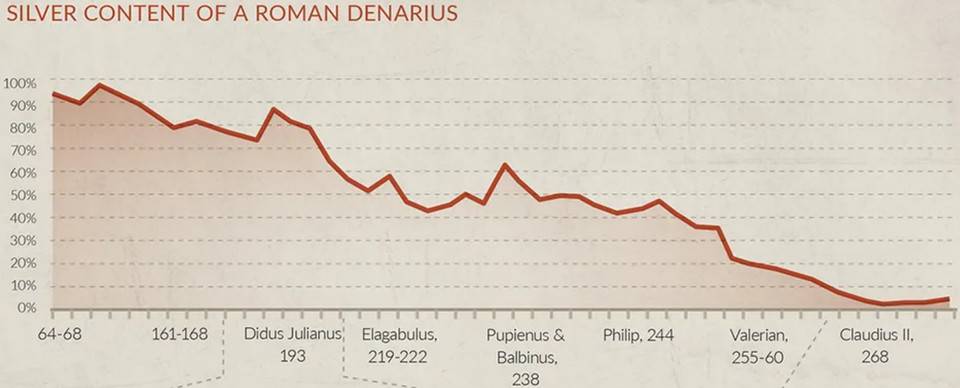

在羅馬帝國,這種貨幣貶值,今天可能被描述爲 「 金融創新 」,將繼續資助以前無法負擔的政策和永遠的戰爭,最終導致三世紀危機和戴克裏先的最高價格法令,它以一種適當令人難忘的方式比羅馬經濟和帝國本身的崩潰更長壽:

3 世紀後的商人,尤其是後 3 世紀的旅行商人,厭倦了攜帶沉重的第納爾和第納爾,創造了更多象徵性的貨幣形式,因此創造了商業銀行業務——皇家國庫的民粹主義版本——其最重要的是早期的工具是機構本票,它沒有自己的內在價值,但有一種商品的支持:它們是羊皮紙和紙片,代表了兌換一定數量或多或少具有內在價值的硬幣的權利。

從羅馬大火中興起的政權將這一概念擴展到建立自己的可兌換貨幣,一小片碎布與它們的象徵價值相同但內在價值不同的硬幣等價物在經濟中流通,從印刷紙幣的增加開始,繼續取消將紙幣兌換成硬幣的權利,最終導致硬幣本身的鋅和銅貶值,城邦和後來進取的民族國家最終實現了我們的目標。老朋友沃勒和他在美聯儲的親信會慷慨地形容爲 「 主權貨幣 」 :一張漂亮的餐巾紙。

一旦以這種方式理解貨幣,它就是從餐巾紙到網絡的一小步。原理是一樣的:新的數字代幣與越來越少的舊物理代幣一起流通。首先。

就像美國的舊紙銀券曾經可以兌換成閃亮的一盎司銀元一樣,您手機銀行應用程序上顯示的數字美元餘額今天仍然可以在商業銀行兌換一張打印的綠色餐巾紙,只要該銀行仍然有償付能力或保留其存款保險。

如果這種贖回承諾似乎是一種冷淡的安慰,你最好記住,你錢包裏的餐巾紙仍然比你換來的東西要好:僅僅是對你錢包的餐巾紙的要求。此外,一旦餐巾紙安全地存放在您的錢包或錢包中,銀行就不再可以決定,甚至不知道您如何以及在哪裏使用它。此外,當電網出現故障時,餐巾紙仍然可以工作。

任何讀者午餐的完美伴侶。

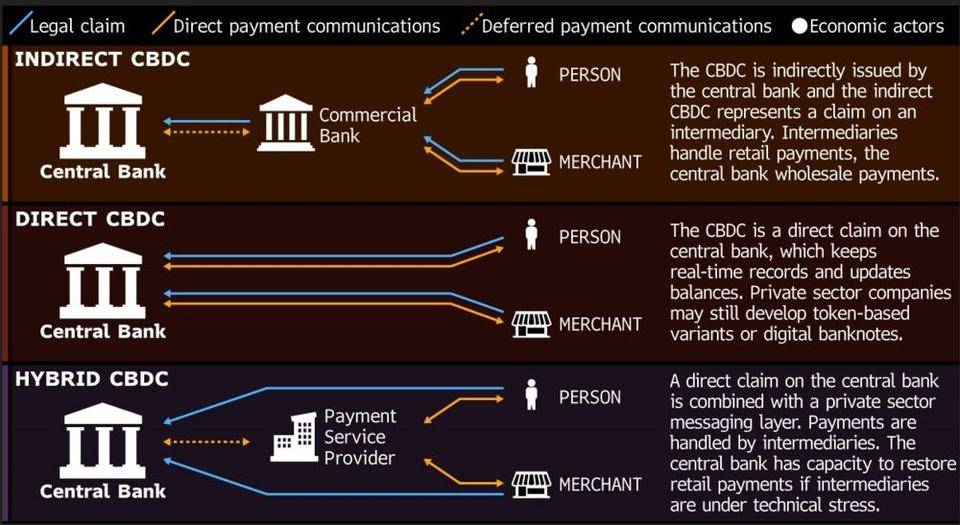

CBDC 的擁護者認爲,這些嚴格中心化的貨幣是一種大膽的新標準的實現——不是黃金標準、白銀標準,甚至是區塊鏈標準,而是類似於電子表格標準的東西,每個中央銀行發行的——美元由中央銀行管理的賬戶持有,記錄在一個龐大的國家分類賬中,可以不斷審查和永遠修改。

CBDC 的支持者聲稱,這將使日常交易更安全(通過消除交易對手風險),也更容易徵稅(通過使向政府隱瞞資金幾乎不可能)。

然而,CBDC 的反對者引用了同樣聲稱的 「 安全 」 和「易用性」來辯稱,例如,電子美元只是不斷侵佔的監控狀態的延伸或財務表現。對這些批評者來說, 該提案消除破產後果和逃稅者的方法在其致命缺陷下劃出了一條明亮的紅線:這些方法的代價是將新近掌握使用和保管每一美元的國家置於貨幣互動的中心。看看有些國家,拿着餐巾紙擦眼淚,新的比特幣禁令,以及數字人民幣的發佈,顯然是爲了增加國家 「 中介 」 的能力——將自己強加於中間——每一次交易。

「 中介 」 及其對立的「去中介」構成了問題的核心,值得注意的是沃勒的演講是如何依賴這些術語的,它們的起源不是資本主義政策,而是馬克思主義批判。它們的意思是:誰或什麼介於你的錢和你的意圖之間。

一些經濟學家最近所稱的 「 去中心化加密貨幣 」 ——即比特幣、以太坊等——被中央銀行和商業銀行視爲危險的去中介化者;正是因爲它們旨在確保爲所有用戶提供平等保護,而沒有授予國家的特殊特權。

這種 「 加密貨幣 」 ——其技術主要是爲了糾正現在威脅它的中心化而創建的——通常是,而且應該從憲法上不關心誰擁有它並將其用於什麼目的。然而,對於傳統銀行,更不用說擁有主權貨幣的國家,這是不可接受的:這些新貴的加密貨幣競爭對手代表了劃時代的顛覆,承諾有可能在不受國家批准的情況下存儲和移動可驗證的價值,從而使他們的用戶超越到達羅馬。對這種自由貿易的反對,常常隱藏在家長式擔憂的外表之下,國家聲稱如果沒有自己的愛心中介,市場將不可避免地淪爲非法賭博窩點和充斥着稅收欺詐、毒品交易和槍支運行。

很難支持這種說法,然而,根據美國財政部恐怖主義融資和金融犯罪辦公室的說法,「雖然虛擬貨幣被用於非法交易,但與通過傳統金融服務開展非法活動。」

當然,傳統金融服務是「中介」的真正面貌和定義——尋求爲自己從我們的每一次交易中提取一部分的服務。

這讓我們回到了沃勒——他可能被稱爲反中介者,是商業銀行系統及其服務的捍衛者,這些服務存儲和投資(並且經常損失)美國中央銀行系統美聯儲決定印製的資金(通常在半夜)。

你會驚訝於有多少評論家願意公開假裝他們分不清會計技巧和印鈔之間的區別

然而我承認,我仍然覺得他的言論令人信服——主要是因爲我拒絕他的理由,但同意他的結論。

這是沃勒的意見,以及我自己的,美國並沒有需要發展自己的 CBDC。然而,雖然沃勒認爲美國不需要 CBDC,因爲其已經強大的商業銀行業,但我相信美國不需要 CBDC,儘管有銀行,在我看來,它們的活動幾乎都更好,更多如今,非國家加密貨幣的強大、多樣化和可持續的生態系統公平地實現了這一目標(翻譯:常規加密)。

敢對讀者斷言道,商業銀行業並不是沃勒所認爲的解決方案,而是其真正的問題是—一個如寄生蟲般且完全低效的行業,以有罪不罰的方式掠奪客戶,並且能夠定期得到美聯儲的救助,多虧了那些 「 太大而不能倒閉 」 的懸疑小說。

但即使銀行業 – 工業綜合體變得更大,它的效用也已經枯竭——尤其是與加密相比。商業銀行曾經獨特地保護其他有風險的交易,確保託管和可逆性。同樣,沒有信貸和投資就無法獲得,甚至可能無法想象。今天,您只需點擊三下即可享受其中的任何一個。

儘管如此,銀行的角色更爲古老。自從商業銀行誕生以來,或者至少從它被中央銀行資本化以來,這個行業最重要的功能就是移動它,通過允許它們在不同的城市或不同的國家兌現來兌現舊期票的承諾,並允許這些票據的持有人和贖回人代表他們和其他人跨越相似的距離付款。

在歷史的大部分時間裏, 以這種方式轉移資金需要大量存儲——需要金庫和警衛的明顯安全性。但是,隨着本質上有價值的錢讓位於我們的小餐巾紙,而餐巾紙讓位於無形的數字等價物,這種情況發生了變化。

然而,今天金庫裏的東西不多。如果你走進一家銀行,即使你臉上沒有戴口罩,並試圖大筆取款,你幾乎總是會被告知下週三回來,因爲你要求的實物貨幣必須從實際擁有它的罕見分支或儲備。與此同時,在頭腦中與他踱步的花崗岩和大理石一樣神話般的守衛只是一個雙腳疲倦的老人,付的錢太少,無法使用他攜帶的槍。

這些商業銀行被簡化爲:「 中介 」 匯票服務 ,從罰款和費用中獲利——由您的祖父保護。

總之,在日益數字化的社會中,銀行幾乎無法提供算法無法複製和改進的資產訪問和保護。

另一方面,當聖誕節來臨時,加密貨幣不會分發那些小小的檯曆。但是讓我們回到那個銀行保安的問題上來,他在幫助關閉銀行一天後,可能會去做第二份工作,以維持生計——比如說在加油站。

CBDC 會對他有幫助嗎?電子美元是否會改善他的生活,而不是一美元現金,或一美元等值的比特幣,或某些穩定幣,甚至是 FDIC 保險的穩定幣?

假設他的醫生告訴他,他在銀行工作的久坐或只是站着的性質影響了他的健康,並導致危險的體重增加。我們的警衛必須減少糖分,他的私人保險公司(他已被公開授權與之打交道)現在開始跟蹤他的糖尿病前期狀況,並將有關該狀況的數據傳遞給控制他的 CBDC 錢包的系統,以便下次他去熟食店買糖果時,他被拒絕了——他不能——他的錢包就是被拒絕支付,即使他打算給孫女買糖果。

或者,假設他在加油站工作時收到的其中一個電子美元碰巧後來被中央當局登記爲已被其前任持有人用於執行可疑交易,無論是它是毒品交易或捐贈給一個完全無辜且實際上完全肯定生命的慈善機構,該慈善機構在一個被視爲敵視美國外交政策的外國運營,因此它被凍結,甚至不得不「民事」沒收。我們陷入困境的守衛將如何取回它?他是否能夠證明該電子美元合法地屬於他並重新擁有它,而該證明最終會使他付出多少代價?

我們的守衛靠勞動謀生——靠身體謀生,但等到身體不可避免地崩潰時,他是否已經積累了足夠的食物以舒適地退休?如果沒有,他能不能指望依靠國家仁慈的,甚至是足夠的,他的福利、照顧和治療?

這是我希望沃勒,我希望美聯儲、財政部和美國政府其他部門回答的問題: 在這個窮人生活中可能被集中和國有化的所有東西中,真的應該是他的錢嗎?