2017 年,最初的數字貨幣(1CO)成爲資助新創企業的首選方法,表現優於風險投資資金,籌集資金超過 56 億美元。在 913 個嘗試中成功啓動了 435 個項目,平均成功項目籌集了近 1300 萬美元。

即使 ICO 的數量和規模都在蓬勃發展,但 1CO 顯然存在許多重要缺陷。“到目前爲止,我們已就涉嫌違反聯邦證券法的行爲提起了一些有關 ICO 的執法行動。” – 美國證券交易委員會主席 Jay Clayton 說到,關於 ICO 是否合法已經經過了加密數字貨幣行業反覆討論過了,在國內這被認爲是一種違法行爲,在國外很多政府機構也並不看好。

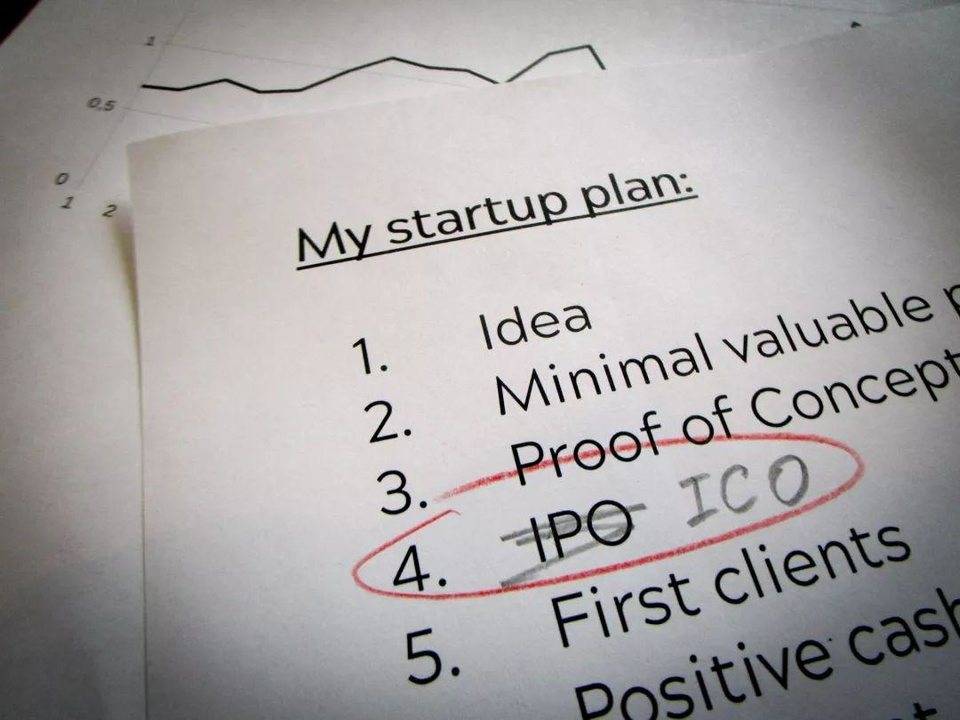

基本處於被否定的 1CO

“1CO 市場的規模在去年呈指數級增長,估計 2017 年通過 1CO 籌集了近 40 億美元。請注意,這個數字可能會低估 1CO 市場的規模(以及潛在的損失)。而且值得注意的許多 1CO 在發行後都“公然違法”,我認爲我們都能就區塊鏈的未來達成一致意見。我首先想到的是,區塊鏈大大降低了交易成本,包括驗證成本。“

他接着描述了籌款行爲是如何採用區塊鏈的,但“我在 ICO 領域看到的大部分內容都是證券發行。”

– Jay Clayton,美國證券交易委員會主席

在傳統的 ICO 中,公司提供代幣或硬幣作爲衆籌形式購買。購買者可以交換他們的加密貨幣(通常是 ETH 或 BTC)以獲得所提供的特定數量的代幣。這有點像買股票。

但是,你並沒有買到股票 ……

當你在公司購買股票時,它們通常具有一組特定的權利和義務以及股東派息。但在 ICO 中購買代幣時,不會獲得任何這些權利或義務。但是新“實用程序令牌”可讓您訪問特定的網絡,平臺或服務。猶如美國證劵交易委員會首席執行官表示的 ICO 市場中的欺詐和不良參與者對那些試圖以合規方式籌集資金的人來說是一個挫折。

2018 年 1 月,安永會計師事務所發佈了有關投資 ICO 的風險的研究。據報道,ICO 籌集的 37 億美元中有超過 10%被盜。

然後是 Tezos,一個加密項目,僅在 2017 年就在其 1CO 上籌集了超過 2.3 億美元。然而,從那以後,該項目已經走下坡路。從訴訟到被稱爲“加密世界最大的醜聞”,Tezos 繼續估值下降。事實上,在 2018 年 8 月 13 日,它下降到 750 萬美元,遠遠低於它穩定保持在 10 億美元的水平。

快速瀏覽一下過去的一些項目,可以清楚地瞭解 1CO 的問題。由於缺乏流動性,Token 已完全從所有加密貨幣交易所中除名。從糟糕的新聞到監管審查和集體訴訟的一切都導致其無法維持下去。

轉向 STO?

STO 翻譯爲安全令牌產品,是一種金融證券,它們模仿傳統股票,這些類型的代幣爲投資者提供了公司的一些權利。安全令牌將很有可能是政府與區塊鏈和平共處的答案。

爲什麼?因爲啓動 STO,企業必須完成 IPO 的傳統註冊流程。

**

**

STO 一詞對大衆來說可能還很陌生。由於受到美國證券交易委員會的規定影響,區塊鏈科技企業正在尋找一種更安全的方式來從衆籌中籌集資金。

第一次得到安全令牌 STO 的信息,網絡上可以找到它是在曼哈頓街資本的博客文章,可以追溯到 2017 年 4 月 14 日,但當然 STO 的想法早在那之前已經孕育了很久具體術語。更進一步,甚至可以找到受管制的 1CO,1CO 2.0,令牌產品,甚至“1CO”的提及。以上這些都是指具有不同名稱的相同產品結構。

STO 類似於 ICO,因爲企業向人羣提供產品,其中消費者購買基於區塊鏈構建的加密令牌,但兩者之間並不存在許多相似之處。1CO 是出售數字貨幣,但 STO 是出售證券。

STO 參與者是投資者,而不是用戶 ,他們支付並獲得由代幣表示的證券(即股權,債務,收益分享等)。爲了向人羣出售證券, 公司必須向證券交易委員會註冊或使用豁免註冊。

STO 通常使用稱爲規則 D 506 (c)的豁免來完成,該規則是隻能向認可投資者公開發行證券(過去兩年淨值爲 100 萬美元+或年收入爲 200,000 美元或以上的任何人 – 300 美元,配偶年度總收入爲 00)。該規定意味着公司可以徵求公衆意見,但潛在投資者必須在參與 STO 之前驗證其認證狀態,其實這是一個類似傳統金融的私募行爲。

STO 的另一個規則是可以使用免稅規則衆籌,這是個面向公衆的募集行爲,這意味着認可和非認可的投資者都可以參與此次發行,但需要注意的是,STO 的數量是有限的。可以在某一年內籌集,限額爲 1,070,000 美元。

STO 可以使用的最後一個重要豁免是規則 A +,它與人羣中的每個人一樣參與規則衆籌,但年度限制增加到 50,000,000 美元。除了較高的上限上限外,發行必須由證券交易委員會進行資格審查。

**

**

很多人也許都是從新聞中關於納斯達克即將推出 STO 的新聞第一次聽說過 STO,但值得注意的是美國證券交易委員會尚未批准任何 STO, 放眼全世界還沒有一家落地發行的 STO 項目。

不過小編認爲這種新型的數字貨幣投資路徑很有可能會得到推廣,原因很簡單:這是從公衆籌集資金的最好標準,並且在交易 STO 中發行的證券代幣沒有鎖定期,這意味着我可以買賣我的證券,這無疑會促進流通性也提高了效率。就像目前使用加密數字貨幣那樣,最重要的是隨着市場變得更加複雜,投資者將表現對安全令牌的更大需求,因爲這個辦法爲他們提供治理和保護。做爲投資者誰不想要自己的投資收到保護?

反對的聲音

即使 STO 並未落地,依然有很多人反對者這項被很多人看好的新型投資模式,他們所說的原因聽起來也非常有必有,首先,反對者認爲 STO 和標記化資產之間存在差異,如果投資者是處於想使用數字簽名(區塊鏈技術)對資產進行標記,那麼這實際上是一個常識性的步驟,並且許多成功的項目已經可以幫助完成。因此 如果企業或者平臺鼓勵投資者在他們的平臺交換這些標記資產那麼這只是對 1CO 的另外一種包裝。並且通常企業會希望用戶只使用自己的 Token 來完成交易,所以這和 1CO 模式下的交易並沒有什麼區別。

**

**

第二是關於 STO 合規性的問題,對於新型企業需要通過 STO 募資的那些人,當美國證券交易委員會(或任何其他控制機構)擁有這些企業信息時,很容易跟蹤公司,例如稅務,投訴,調查等。當這些人在美國註冊時,他們只需要做的就是根據該法律管理公司。但 與此同時,歐洲市場如果沒有必要的許可證就不能出售美國證券,就像沒有必要的許可證就不能在美國出售歐洲證券一樣。因此,僅僅因爲在一個地方發行 STO 並不意味着可以直接在全球發行。不過據瞭解在美國本土已經有很多關於如何包裝公司架構以在全球進行 STO 募資的服務。

**

**

第三,STO 將會使新型企業趨於傳統風投公司的力量,長期以來,風險投資公司一直要求大部分被投公司換取早期資本,幫助公司取得成功。當它成功時,風險投資公司將安插自己的董事會並將其股份分配給利益相關的人,從本質上講,創始人的夢想在資本需求方面被推到了一邊。因此對於風投公司來說他們會喜歡 STO,因爲這意味着更好控制被投的公司。

結論

當 STO 遵守監管要求時,由於降低了風險,效率,分類賬的透明度以及對交易涉及的各方提供更高級別的保護,因此對於老練的投資者來說肯定更具吸引力。隨着我們進入 2018 年的進一步深入,我們可能會看到美國證券交易委員會對不合規的 ICO 執法的增加,這將極大地擴大 STO 的偏好和使用。而關於那些對 STO 的疑慮實際上小編認爲兩種意見的人代表的是兩種不同的需求,即一種堅持保持區塊鏈匿名以及去中心化的羣體,另外一種是認爲從區塊鏈技術發展考慮在吸引資本的同時也就無可奈何的得接受監管從而保障投資者的利益。

END

點擊閱讀原文,瞭解更多精彩內容