治理代幣跟其他代幣不同,它不是價值存儲,也沒有直接效用價值,那麼它應該如何估值?這裏涉及到治理代幣的網絡分叉成本。例如,如果某個參與者在該網絡中已經獲得了一定的收益,但它對新升級不滿,它試圖硬分叉以延續原來的體驗。那麼,分叉的成本,即分叉後淨現值和分叉前淨現值的差值,就是參與者願意爲 51% 的治理代幣支付的最高價格。

原文標題:《治理代幣的估值:0x》

作者:Phil Bonello

翻譯:SL

加密圈經常討論的一個問題是關於在分佈式開源網絡中的治理。這些網絡允許開發者創建和測試複雜的治理模式,並且以快速迭代方式進行。當用治理代幣進行項目實驗時,衡量代幣爲其治理功能所捕獲的價值是有用的,參與者願意爲投票支付多少錢?

概述:網絡參與者(可能是中繼者)願意爲 51% 的治理代幣支付的最大價格受制於跟網絡分叉相關的成本。成本等於分叉前和分叉後業務的淨現值之間的差額。這是確定網絡公允價值的起點。

背景

1、鏈下治理

在鏈下治理中,網絡參與者在網絡外溝通。像 CarbonVote 這樣的機制可用來爲代幣持有人提供非正式的投票權。投票可以作爲社區下載更新代碼的信號,但該投票並不自動觸發更改。如果少數人不同意,它可以選擇不去下載更新代碼。這將導致兩個獨立的網絡。通過這種方式,鏈下投票主要作爲協調工具。

2、鏈上治理

通過鏈上治理,在投票完成後代碼更改會自動執行。跟鏈下治理類似,少數人可以選擇另外一條路:取消代碼更改,進行硬分叉。不管哪種情況,少數人都有權通過複製網絡並創建新的發展路徑來反抗大多數人的投票。

兩個系統的關鍵區別在於參與者選擇加入的方式不同。鏈上治理允許通過大多數人投票同意的方式來實現代碼的更改,而鏈下治理要求參與者下載更改的軟件。作爲開源網絡,每種場景都爲少數人提供了創建適合自己的網絡的機會。

治理代幣允許持有人爲屬於他們的網絡變化進行投票。通常來說,一個人持有的代幣數量跟他們的投票票數成正比。在一個可以被拷貝的系統中,治理代幣的價值是什麼?如果 Facebook 的代碼可以被拷貝,股東可能不會非常關心他們的投票權。當然,代碼不是一個公司、網絡或平臺唯一擁有的東西。

分叉是重大事件,應該儘可能避免。但如果有分歧,或有讓人信服的理由進行升級,一羣用戶可以選擇開發出變體並分叉其原始網絡。

從根本上,治理代幣的網絡價值受制於分叉或創建新網絡副本的淨成本。

以 0x 爲案例分析

0x 是去中心化的交易協議,是 erc20 項目中最引人注目的項目之一,也已經發布不錯的產品。0x 協議爲去中心化交易所,如 RadarRelay 和 Paradex 提供了發展的基礎,它們被稱爲中繼商。

0x 的原生代幣是 ZRX,它推動協議治理和允許代幣持有人安全地對協議升級進行投票。向社區治理的過渡分階段進行。治理是持有 ZRX 的主要功能,探索其公允價值是合適的。

爲嘗試評估 0x 治理代幣的價值,會從一箇中繼商的角度來探索,一個面向應用的用戶,該應用有助於在 0x 協議上進行交易。因爲中繼者目前在 0x 上運行成功的業務,他們似乎是未來最大的利益相關者。下面假設一個名爲「FastRelay」的中繼商。

FastRelay 應該爲 ZRX 代幣支付多少錢?

FastRelay 是去中心化的交易所,它構建於 0x 協議之上。作爲一個建立在協議之上的公司,它有興趣定義協議發展的具體方向。這種興趣可以用投票權來表示。投票權則用 ZRX 代幣來表示。

FastRelay 正在考慮是否要購買 ZRX 代幣,目的是確保 0x 的方向。FastRelay 需要考慮兩個關鍵極值,以確定它願意爲 ZRX 代幣支付的最高價格:

1、維持現狀:FastRelay 正在成功運營業務,並希望保持這種狀態。爲了確保生意正常,FastRelay 可以通過購買 51% 的 ZRX 來決定 0x 的方向。

2. 走向變革:FastRela 沒有 ZRX 代幣,希望 0x 順利升級。如果 FastRelay 跟大多數 0x 投票者的意見存在分歧,它可以決定拷貝 0x,並在新的 0x 網絡上託管 FastRelay 平臺。這存在維護副本的持續開發成本以及潛在收入損失成本。

通過分析不同場景下的淨收入差異,FastRelay 能夠確定它願意支付的最高價格,以通過購買 51% 的 ZRX 來確保現狀。

我們試圖計算 FastRelay 業務在每種場景下的淨現值。

假設

所有假設都是說明性的。

情景 1 (沒有分叉)

1、總收入:10,000,000 美元 —— 它假設 FastRelay 日均交易量爲 2000 萬美元,費用爲 0.15%;

2、年增長率:假設 0x 實現廣泛採用,假設 FastRelay 收入將以每年 80% 的速度增長;

3、研發費用:假設 FastRelay 需要 10 名工程師,人均開銷合計爲 20 萬美元;

4、運營費用:100 萬美元 —— 稅收、辦公室、用品、旅行等;

5、市場費用:100 萬美元 —— 傳播很重要;

6、費用增長:每年 30%;

7、貼現率:40% —— 風險資本率通常在 30%-70% 之間;

8、終端增長率:5%。

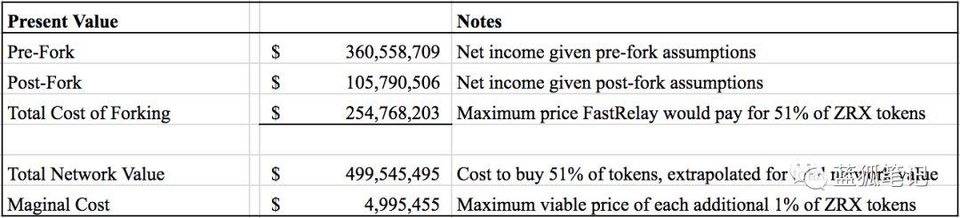

預計五年的現金流量,可以獲得的淨現值爲 3.606 億美元。

情景 2 (分叉)

1、總收入:7,000,000 美元 —— 假設由於聲譽受損導致收入減少 30%,並且可能會更低(因爲沒有共享流動資金池);

2、年增長率:45% —— 由於缺乏流動資金池和聲譽受損,增長率降低;

3、工程研發:20 名工程師 —— FastRelay 僱用了額外的 10 名工程師來維護新的 0x 網絡。那麼,比之前的開銷翻了一倍;

4、業務費用:100 萬美元 —— 辦公室、用品、旅行等;

5、市場營銷:150 萬美元 —— 由於聲譽受損,增加了營銷費用;

6、費用增長:每年 30%;

7、貼現率:40% —— 風險資本率通常在 30%-70% 之間;

8、終端增長率:5%

由於成本增加和收入減少 10%,FastRelay 分叉後的淨現值爲 1.058 億美元。

那麼,不分叉,FastRelay 淨現值:3.66 億美元

分叉,FastRelay 淨現值:1.058 億美元

從邏輯上講,FastRelay 不會願意爲 51% 的 ZRX 代幣支付超過 2.548 億美元,原因是超過了這個數則意味着不如選擇分叉,分叉更便宜。鑑於 51% 的代幣價值爲 2.548 億美元,那麼,ZRX 的公允市場價值爲 4.995 億美元。

但是,FastRelay 可能不想控制 51% 的 ZRX 投票權。相反,公司確定 30% 的代幣就足以影響網絡的方向。使用上述的框架,FastRelay 發現它願意爲 1% 的 ZRX 支付 500 萬美元的最高價格。對於 ZRX 的 30%,那麼,這意味着 FastRelay 願意支付高達 1.5 億美元。

注意事項:

- 購買 51% 的 ZRX 可能非常困難;

- 對於每增加 1% 的 ZRX,其邊際效用可能會降低;

- 一組中繼商可以合作選擇分叉;

- 資金池的流動性可能會比估計的價值更高或更低;

- 每個網絡參與者的成本有差別。

結論

在試圖估算 ZRX 價值時,我們圍繞交易量、增長率、分叉相關的成本做出了一些假設。這篇文章的目標是就治理代幣的價值進行衡量,而不是爲 ZRX 確定真正的估值。

分叉網絡的成本決定了其治理代幣的價值。實施治理代幣的網絡會增加其分叉相關的成本,同時保持開源。