Liquity 經受住了市場真實波動的考驗,其穩定幣機制的穩定性和有效性得到了初步驗證。

撰文:李雨軒,Mint Ventures 研究員

研報要點

LUSD 具有超額抵押穩定幣裏最優秀的機制,雖然上線時間不足 3 個月,但是其機制的有效性已經完全得到驗證,後續發展主要考驗 LUSD 的運營推廣能力;

Liquity 系統的穩定並不利於提高 LQTY 的代幣價值,LQTY 更受益於市場週期轉換造成的流動性伸縮;

LQTY 已經從極度低估的狀態逐步迴歸,並且未來營收可能進一步下降。

項目基本情況

業務介紹與分析

Liquity 是一種去中心化的貨幣協議,允許使用 ETH 作抵押借出 LUSD (一種始終與 USD 掛鉤的穩定幣)。

通過穩定池-債務再分配-恢復模式的 3 重清算機制,Liquity 僅要求 110% 的最低抵押率,從而大大提高了資本利用率,同時協議的穩定性也能夠很好的維持。

Liquity 的主要用例有如下幾個:

- 開倉 (open trove):用 ETH 作抵押借入 LUSD,最低抵押率爲 110%。

- 通過向穩定池 (stability pool,SP) 提供 LUSD 來換取清算收益以及 Liquity 的原生激勵代幣 LQTY。

- 質押 LQTY,來賺取其他用戶借入或贖回 LUSD 所支付的費用。

- 使用 LUSD 贖回 ETH。

其核心機制如下——

價格穩定機制

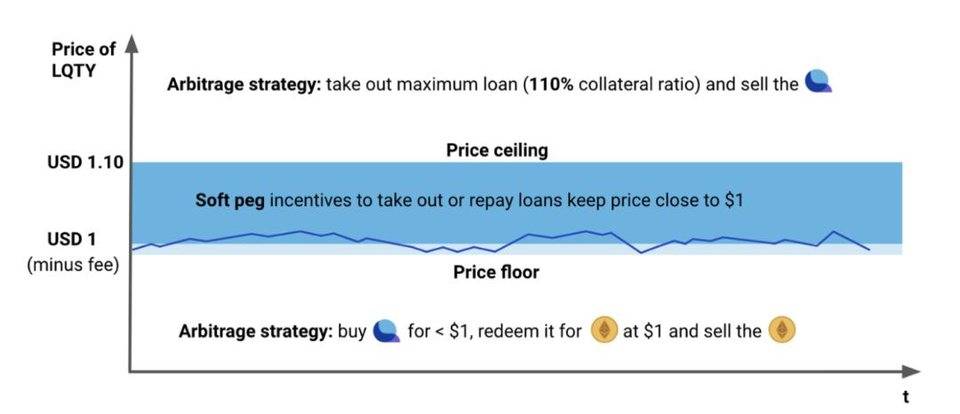

LUSD 是錨定 1 USD 的穩定幣,對於任何錨定法幣的穩定幣來說,價格穩定機制是最核心的機制。

LUSD 的價格穩定機制,核心在於系統隨時允許用戶按照 1USD 的價格,來抵押 ETH 鑄造 LUSD,或者按照 1USD 的價格償還或者贖回 LUSD 來收回 ETH。(注意:償還指的是有 LUSD 欠款的用戶,可以將 LUSD 還給系統來換回抵押品 ETH;贖回是指,任何用戶都可以隨時按照 1USD 的價格,用 LUSD 從當前抵押率最低的用戶那裏兌換 ETH)

這就意味着——

當市場上 LUSD 價格高於 1USD 時,用戶可以鑄造新的 LUSD 拋售給市場獲利(LUSD 鑄造成本只有 1USD)。當然上述並非強制,也有諸多限制因素,比如新開倉位預留的 200LUSD 的清算費用,以及鑄造費用和贖回費用(0.5%-5% 之間,由算法控制,下文會詳述)。但是由於鑄造時最低抵押率限制爲 110%,且鑄造 LUSD 時總是按照 1 LUSD = 1 USD (in ETH)來計價,所以,當 LUSD 價格高於 1.1 時,任何用戶都可以通過新開倉位獲取 LUSD 並瞬間將 LUSD 拋售給市場來獲利。這可以說是系統預留的價格控制的上限。

當市場上 LUSD 價格低於 1USD 時,已有 LUSD 欠款的用戶會有動力從市場中購買 LUSD 來償還給系統(因爲他們的 LUSD 鑄造成本是 1USD)。當然也有極端情況,譬如在極端情況下市場流動性極度短缺,借款人可能無力操作,所以系統通過「贖回」預留了一個價格下限。任何用戶都隨時可以從市場以低於 1 USD 的價格來購買 LUSD,同時向系統贖回價值 1 USD 的 ETH。

上述機制也就是 Liquity 創始人 Robert Lauko 所說的「硬錨定」:通過給全市場開放的套利機會,將 LUSD 的價格控制在 [ 1-贖回費率,1.1 ] USD 之間。

並且他認爲,由於 Liquity 系統內,隨時允許用戶按照 1 USD 的價格來鑄造 LUSD,並按照 1 USD 的價格來銷燬 LUSD,會產生「軟錨定」:也就是系統始終認爲 1 LUSD = 1 USD,所以用戶在長期博弈中也會形成 1 LUSD = 1 USD 的謝林點(博弈論中人們在沒有溝通的情況下的自然形成的選擇傾向)。

在上述機制的作用下,雖然價格硬錨定的上限是 1.1 USD,但是如果市場都知道 LUSD 的價格不會高於 1.1U 並且合理價值是 1U 時,那麼 LUSD 的價格就更加難以接近 1.1USD,譬如對於價格 1.09U 的 LUSD:買入 1.09U 的 LUSD 意味着最大 1% 的盈利空間,以及隨時可能有的 9% 的損失風險。

下圖很好的詮釋了整個 LUSD 的價格穩定機制——

事實上,這套穩定機制是非常有效的,下圖是依據 Curve 的 LUSD/3pool 計算出的 LUSD/USDc 價格(Curve 的 LUSD/3pool 是目前 LUSD 流動性最大的交易所)

數據來源 https://duneanalytics.com/FlyingLittleToe/Liquity

數據來源 https://duneanalytics.com/FlyingLittleToe/Liquity

可以看出,雖然 Liquity 上線尚不足 3 個月,且 ETH 在這期間內價格下跌最多超過 50% 並有單日下跌超過 40% 的情形,但是 LUSD 的價格波動一直保持在 0.97~1.03,並且絕大部分時間在 0.99~1.02 之間,這顯示了 LUSD 的穩定性。

清算機制

Liquity 的清算機制我們簡要概況如下——

正常情況下,當有用戶被清算(即抵押率 <110%)時,由穩定池來充當清算的對手方;當穩定池內的 LUSD 不足以覆蓋清算倉位時,就會起用倉位再分配機制;最後,當整個系統的超額抵押率不足 150% 時,系統會進入恢復模式。

其中穩定池是清算機制內的第一層,也是最常用的一層。債務再分配和恢復模式更多的是在極端情況下對協議安全的保護機制。

穩定池

穩定池機制如下——

當有用戶抵押率 <110% 時,任何人都可以執行清算。清算人可以獲得 200LUSD 的清算補貼,以及 0.5% 所清算 ETH 的獎勵,其餘的 99.5% 的 ETH 將按照穩定池中 LUSD 的比例來分配給所有的穩定池用戶,同時也會按比例銷燬 LUSD。

假設用戶抵押率剛剛低於 110% 時就被清算,那麼此時穩定池中所有用戶獲得的 ETH 價值和銷燬的 LUSD 價值比例爲 1.09945:1,也就是說,當穩定池用戶在發生清算後實時賣出清算獲得的 ETH,他的收益接近 10%,這也是 Liquity 在上線後迅速獲得超過 10 億美元 TVL 的主要原因。

事實上,參與穩定池並非沒有風險,因爲存入穩定池就意味着“同意在價格下跌期間購買 ETH”,當價格持續下跌(超過 10%)時,未及時從穩定池提取的 ETH 也可能會遭受損失,因而項目方通過抵押 LUSD 挖 LQTY 的方式來鼓勵用戶將 LUSD 存入穩定池。

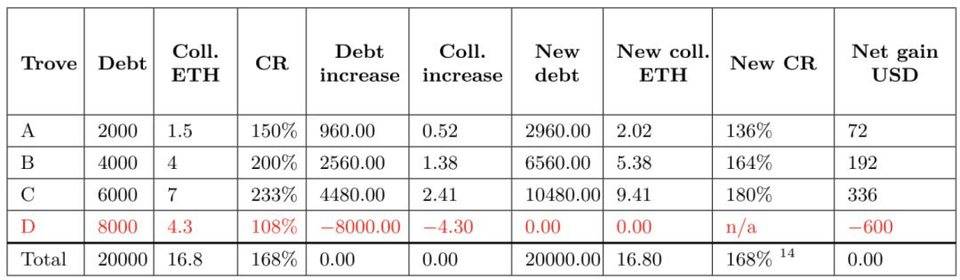

倉位再分配

當穩定池中的 LUSD 被清算消耗乾淨時,Liquity 會自動轉入清算的第二個階段。在這個階段中,系統會將待清算的 ETH 和其欠系統的 LUSD 分配給所有的現存倉位,並按比例重新分配其抵押率。也就是說,倉位的抵押率越高,其收到“來自清算頭寸”的債務 (LUSD)和抵押品(ETH)就越多。通過倉位再分配的機制,可以確保系統不會發生連鎖的清算。

官方舉的例子如下圖所示——

此時 Trove D 的抵押率爲 108% 觸發清算。由於穩定池 LUSD 不足,D 的抵押品 4.3 個 ETH 和 8000LUSD 債務則會被分配到其他 Trove 頭上,Trove D 的淨損失約 7%(600/8600=7%)。在剩餘的 ABC 三個倉位中,抵押率越充足的被分配到的抵押品及 LUSD 越多。Trove C 被分配到最多的抵押品(7 個 ETH)及最多的債務(4480 個 LUSD)債務,其抵押率由 233% 降低至 180%,其淨收益爲 $336。

可以看出,整個倉位再分配過程中,由於抵押物和債務總量都沒變,所以系統整體的抵押率沒有發生變化,只是以降低所有倉位抵押率的形式,將爆倉倉位的抵押物和債務都進行了更新。

值得一提的是,Liquity 上線以來,還從沒有出現過用到「倉位再分配」的情形,即便是在 5.19 的大跌中也沒有。

恢復模式

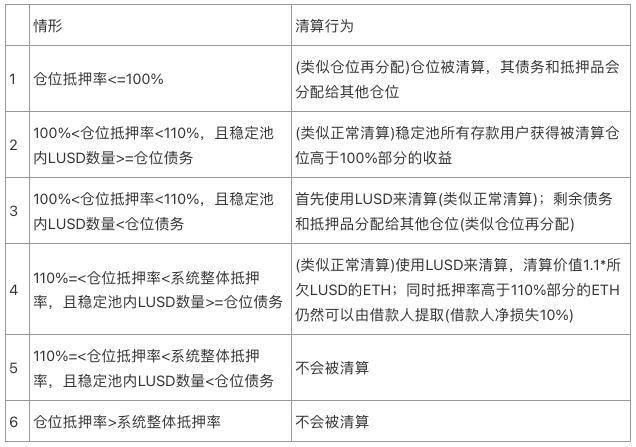

當系統的整體抵押率 <150% 時,系統就會進入恢復模式。恢復模式的目的是將系統的整體抵押率迅速的提升至 150% 以上,以降低系統風險。

在恢復模式中,抵押率小於 150% 的倉位都可能被清算,由於清算可以獲得 200 LUSD 的 gas 補貼和 0.5% 的清算獎勵,所以會有純套利用戶來執行清算幫助系統提高整體抵押率。

恢復模式下的清算會比較複雜,但是總體而言,Liquity 爲用戶在清算中遭受的損失設置了一個 10% 的上限。根據當前倉位抵押率與系統整體抵押率的關係,以及系統穩定池內 LUSD 的充足情況,清算行爲會有所不同:

此外,系統會阻止會進一步降低整體抵押率的交易。也就是說,在恢復模式中,是不允許一個已開倉位通過降低抵押率的方式來借出更多 LUSD 的。新的 LUSD 只能通過調整現有的 Trove 來提高其抵押率(也就是補充抵押品),或者通過開設一個抵押率 >=150% 的新 Trove 來發行。

在 5.19 大跌中,我們就見識到了恢復模式。官方在事後出了一篇比較詳盡的分析文章 《How Liquity Handled its First Big Stress Test》,可以點擊查看。

另外,關於當時引發衆議的「孫宇晨 60 萬 ETH 排隊槍斃會不會使得 ETH 跌破 1000U」,事實上,由於當時孫宇晨在 Liquity 的倉位佔 Liquity 的總倉位的比例過高,達到 40% 以上,所以孫宇晨個人的「倉位抵押率」與「系統整體抵押率」其實非常接近,而且由於系統進入恢復模式的時間非常短暫,事後的數據統計都難以復現當時的情景,我們也無從知曉孫宇晨的個人抵押率和系統抵押率的關係,所以爲了全面考察 Liquity 協議的機制,我們來考慮一下所有可能出現的情景——

- 孫宇晨的抵押率雖然低於 150%,但還是高於系統整體抵押率,也就是對應上表中 6 的情形,所以孫宇晨並不會被清算。

- 孫宇晨的抵押率低於系統整體抵押率,但是由於穩定池中的 LUSD 在恢復模式下迅速減少,導致穩定池中的 LUSD 並不足以支付孫宇晨的債務,也就是對應上表中 5 的情形,所以孫宇晨也不會被清算。

- 孫宇晨的抵押率低於系統整體抵押率,且目前穩定池中的 LUSD 足以償付孫宇晨的債務,也就是對應上表中 4 的場景,在這種情況下,價值 = 孫宇晨所欠 LUSD*1.1 的 ETH 將會平均分配給穩定池中所有的人,以“感謝他們替孫宇晨還了債”,同時,孫宇晨抵押率高於 110% 部分的 ETH 仍然是他自己的,也就是說孫宇晨以 USD 計價淨損失 10%(在清算當刻)。

上述的情景 3 也就是大家最爲擔心的情景,但是需要注意的是,孫宇晨的 ETH 並不是由 1 個清算人獲得,而是由穩定池內的所有用戶獲得,而穩定池內的所有用戶本身都是 ETH believer (所以纔會抵押 ETH 生成 LUSD),他們在獲得了打折 10% 的 ETH 之後的賣出意願並不高,並且當時鏈上高昂的 gas 也會阻礙部分小賬戶做 claim+swap 操作,所以,即便出現上述的情景 3,也並不會對 ETH 價格的價格產生過大的影響。

毫無疑問,5.19 的大跌驗證了 Liquity 低抵押率支撐下的穩定性。

穩定池是 Liquity 110%抵押率且能保證穩定性的核心因素。正如該項目白皮書所言:「由於收購方事先同意,因此當抵押品倉位不足時,無需當場尋找買方收購抵押品。這一優勢使抵押比率大幅降低,同時保持較高的穩定性。」

尤其是與同類項目比較,這種穩定性就更尤爲可貴,我們在項目競爭格局中會詳細闡述。

供給控制機制

Liquity 的借貸並沒有利息,其對供需的控制來源於鑄造費率和贖回費率的變化。

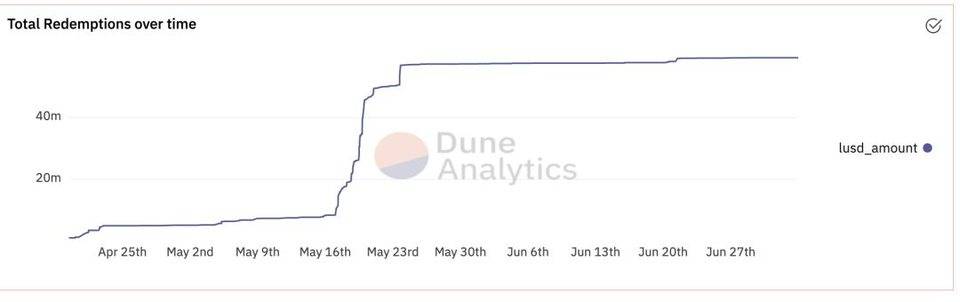

鑄造費率和贖回費率會依據每次贖回的時間週期和贖回金額調整,簡單來講,系統無人贖回時,鑄造費和贖回費都會降低(最低爲 0.5%),贖回金額增多則費用也會相應增加。

需要再一次指出的是,這裏的「贖回」並不是指「還款」。贖回是指,任何用戶都可以隨時按照 1USD 的價格,用 LUSD 從當前抵押率最低的用戶那裏換回 ETH。也就是在 LUSD >= 1 USD 時,贖回無利可圖,因此,在通常狀況下的協議是不會有贖回需求的。從歷史數據來看,除了 5.19 極端行情期間之外,大部分時間協議是沒有發生贖回的

數據來源:https://duneanalytics.com/FlyingLittleToe/Liquity

數據來源:https://duneanalytics.com/FlyingLittleToe/Liquity

相對而言,Liquity 的供需控制機制更加「被動」:在系統擴張時並不生效,只是在緊縮時通過懲罰性的措施來降低對系統的衝擊。

對 LUSD 更多的需求,並不會提高 LUSD 的鑄造費和贖回費;而是當系統的 LUSD 供給過多,致使 LUSD 價格低於 1 美元產生贖回之後,Liquity 的機制纔會生效,而這個機制的首要目的是要抑制大規模的贖回(贖回費用的升高會使得有利可圖的贖回價格進一步降低,從而降低連續贖回的可能性),以保持系統的穩定性。

同時,鑄造費也會隨着贖回費同步升高來抑制大規模贖回發生後的大量借款,通過一個冷靜期來保證系統的長期穩定性及抵抗系統性風險。

另外,由於 Liquity 並不收取利息,只在鑄造時收取一次性的費用,所以 Liquity 協議是鼓勵用戶長期持有 LUSD 的,因爲對於平均半年之內借款 1 次的用戶,換算成利息相當於年化 12%,這會高於絕大部分借貸協議的借款利息,因而理性人的選擇是會長期持有 LUSD。

這會在一定程度上降低運用 LUSD 的短期投機行爲,從而也會在一定程度上影響 LUSD 的需求。

LUSD 用例

對於穩定幣而言,穩定的機制是基礎,更重要的還是用例的擴展,沒有用例的穩定幣幾乎都難以維持錨定。

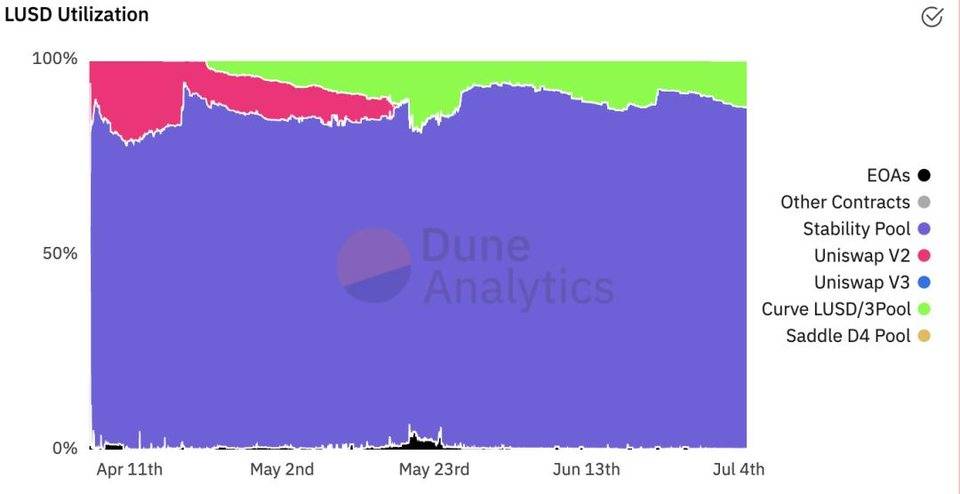

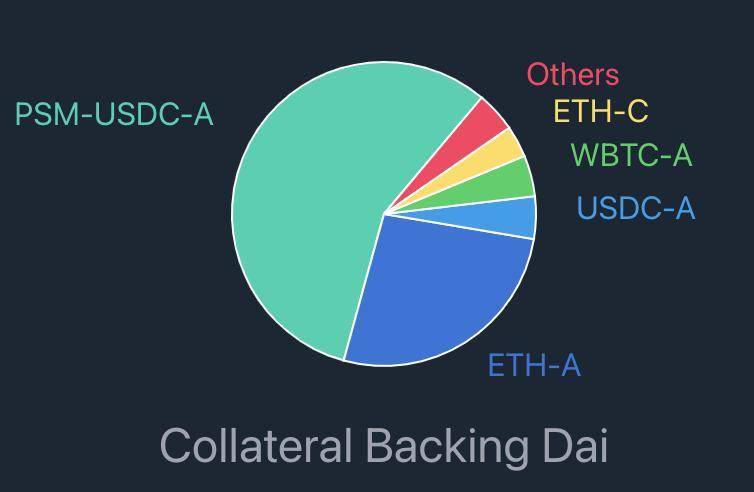

下圖是 LUSD 上線以來,全部 LUSD 的分佈圖 (百分比)——

數據來源:https://duneanalytics.com/FlyingLittleToe/Liquity,注:EOA 爲以太坊外部賬戶,也就是普通 (非合約) 賬戶

數據來源:https://duneanalytics.com/FlyingLittleToe/Liquity,注:EOA 爲以太坊外部賬戶,也就是普通 (非合約) 賬戶

我們可以看出,穩定池一直是 LUSD 最大的用例,佔 LUSD 分佈的 90% 左右。除此以外,在 Liquity 上線之後的最初 6 周裏,官方在 Uniswap v2 的 ETH-LUSD LP 有 LQTY 激勵(圖中粉紅色部分)。同時,在 4 月底 LUSD 上線了 curve 的 3crv pool。curve 的穩定幣兌換是以太坊上穩定幣一個基礎的用例,目前 LUSD 的穩定幣交易量在 curve 的穩定幣池中排名第 6,每日交易量在 300 萬美元左右。

數據來源:

數據來源:Curve 的 3crv pool 是目前 LUSD 最主要的外部用例,目前在 Curve 中的 LUSD 佔 LUSD 總流通量的 10% 左右。除此以外,在用例擴展方面,Liquity 的動作非常頻繁,具體包括——

Yearn 推出針對 crvLUSD 的策略、與聚合層應用 DeFiSaver 集成、推動 Element Finance 集成 crvLUSD、在 Pickle Finance 推出 LQTY jar、在 Bancor 上線了 LQTY-BNT 的免無常損失池,以及馬上將要上線的與 instadapp 集成等等。

只不過,從 LUSD 的分佈來看,目前仍然只有 10% 的 Liquity 處於穩定池之外,絕大部分的 LUSD 仍然在 Liquity 的體系內。假如我們不把存在穩定池的 LUSD 視爲流通,那麼目前超過 20 億美金的 ETH 僅僅產生了不足 1 億的流通 LUSD。目標是成爲作爲一個穩定幣的 LUSD 看起來僅僅在 Liquity 協議內部流通,整個系統的的可持續性會讓人感到疑慮。

Liquity 的創始人 Robert Lauko 在 7 月 2 日發佈的 一篇文章 中,也迴應了這個問題,他的核心觀點有:

- 穩定池中的 LUSD 並不是鎖定的,目前的結果是在大量的 LQTY 激勵下用戶的理性選擇,後續 LQTY 代幣激勵會衰減,用戶會據此來改變行爲。

- 通過數據分析,超過 3/4 的鑄幣用戶並不只是爲了從穩定池中獲得收益而進行鑄幣。

誠然,對於一個上線僅有 3 個月的穩定幣項目而言,討論他們用例不足似乎有點過於嚴苛,而且目前 Chainlink 尚未推出針對 LUSD 的價格預言機服務,所以 LUSD 的推廣也還有掣肘之處,但是對於穩定幣這樣一個具有較高切換成本和規模效應的市場而言,LUSD 用例推廣的重要性無論怎麼強調都不爲過,也將是團隊後續的主要工作。

歷史發展情況

2019 年底,項目啓動。

2020 年 5 月份,Liquity 發佈了第一版白皮書,整個項目的核心框架 (包括 110% 抵押率、穩定池、恢復模式、贖回系統、無息借貸) 都在初始版本中搭建完成。

2020 年 6 月份,開發版本的 UI 正式上線。

2020 年 9 月,完成了 Polychain Capital 領投的種子輪融資。

2021 年 2 月,發佈了更新版的白皮書,新的白皮書着眼點在清算以及穩定性:重新設計了恢復模式,修改了對清算人的激勵。

2021 年 3 月,完成了由 Coinspect 和 Trail of Bits 進行的審計。

2021 年 3 月 29 日,完成了 Pantera Capital 領投的 A 輪融資。

2021 年 4 月 5 日,Liquity 在 ETH 主網成功上線,除贖回功能(從系統穩定性角度考慮,前 14 天不允許贖回)外,所有功能都正常上線。

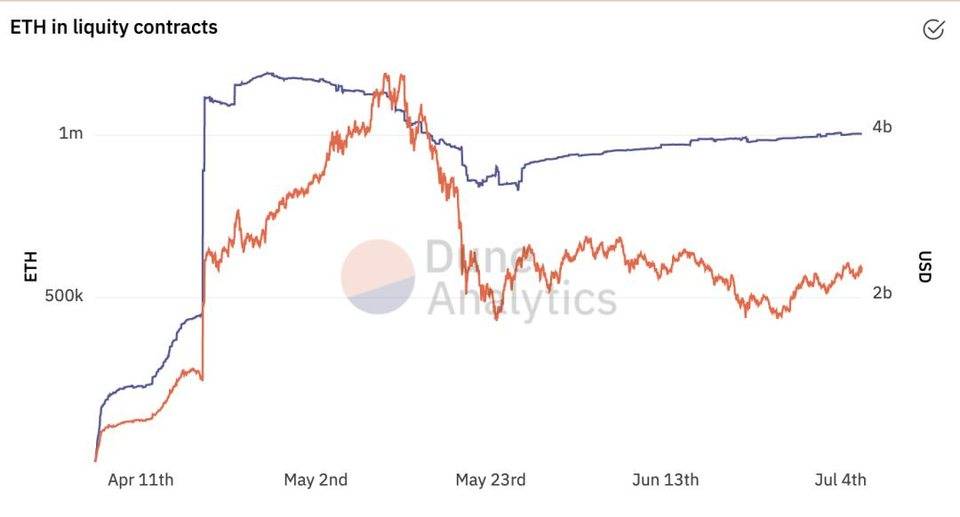

項目上線之後,由於系統精妙的設計,很快就吸引了超過 100 萬個以太坊,在最高時存款金額超過了 40 億美元,此後由於 ETH 本身的價格大幅下跌以及清算,Liquity 的存款金額降到 20 億美元左右。

數據來源:https://duneanalytics.com/FlyingLittleToe/Liquity

數據來源:https://duneanalytics.com/FlyingLittleToe/Liquity

目前 Liquity 的核心數據如下——

數據來源:

數據來源:團隊、投資方和合作夥伴

Robert Lauko:創始人 &CEO

畢業於蘇黎世大學,獲得法學博士學位。具有多年的法務和律師從業經歷,在創辦 Liquity 之前,他是 Dfinity 的助理研究員。

Rick Pardoe:聯合創始人 & 核心開發

Rick 的經歷非常有趣,他是物理學學士和經濟學碩士,在接觸區塊鏈之前,做了相當長時間的 SEO 以及銷售類工作,17 年開始接觸區塊鏈領域的開發,創建了網站 http://ETHdevs.com/。

Kolten Bergeron

增長負責人,曾任 Stellar 發展基金會生態系統和社區發展經理。

LinkedIn 顯示,目前團隊成員共有 10 人,其中絕大部分是開發。

Liquity 目前有 3 位顧問,分別是

- Ashleigh Schap,她目前也是 Uniswap 的增長負責人,之前在 MakerDAO 任職。

- Yulin Liu ,蘇黎世大學的經濟學博士,之前是 Dfinity 的經濟學家,目前也是華中科技大學的經濟學副教授 (信息來自官網),劉博士與人合作發表了大量關於加密貨幣的學術論文。Yulin Liu 博士爲 Liquity 做了最初的宏觀經濟模型模擬,爲 LUSD 在 ETH 波動下的保持穩定性提供了依據。

- Cédric Waldburger,他是 Liquity 最初的投資人。

Liquity 共有 3 輪融資,種子前輪、種子輪和 A 輪

- 種子前輪由 Cédric Waldburger 所在的 Tomahawk.VC 投資,未披露具體的融資金額和融資時間

- 2020 年 9 月,完成由 Polychain Capital 領投的 240 萬美元的種子輪融資,參投方包括 a_capital, Lemniscap, 1kx, DFINITY Ecosystem Fund, Robot Ventures (Robert Leshner,Compound 創始人), and Alex Pack。

- 2021 年 3 月,完成由 Pantera Capital 領投的 600 萬美元 A 輪融資,參投方包括 Nima Capital、Alameda Research、Greenfield One、IOSG Ventures、AngelDAO 以及天使投資人 Bo Shen、Meltem Demirors、David Hoffmann、Calvin Liu 和 George LambETH 等。Tomahawk.VC, 1kx, and Lemniscap 等先前的投資人也追加了投資。

合作伙伴

除了上述投資人之外以及各個 DeFi 協議之外,合作伙伴還有 Gauntlet Network。

Gauntlet Network 是著名的 DeFi 領域諮詢公司,Maker、Aave、Compound 等頭部 DeFi 協議,以及 Stellar、Mina 等公鏈都請他們做了報告。Gauntlet Network 針對 Liquity 協議做了全面而充分的審查,並進行了詳盡的參數模擬測試(報告全文可在此查看:https://Liquity-report.gauntlet.network/),其關鍵結論如下:

- 在各種 ETH 波動水平下,系統破產的風險在當前參數下(最低抵押率 110%,系統抵押率 150%)是最小的。另外,降低系統抵押率會顯著降低系統進入恢復模式的可能性,同時並不會顯著增加協議的風險。

- 如果沒有 LQTY 代幣獎勵,穩定池抵押激勵機制可能不會特別穩健。當 ETH 波動率低時,清算很少,因此用戶對質押在穩定池的興趣不大,但當 ETH 波動率高時,穩定池更有可能被耗盡。當 ETH 波動率保持在歷史已實現水平內時,穩定池回報仍然是正的,並且實際上隨着波動率的增加而增加。預計 LQTY 代幣獎勵可以降低引導階段 Staking 激勵不穩定的風險。

- 網絡擁堵和 GAS 價格上漲對清算激勵和破產風險的影響很小。

- LUSD 價格穩定性可能會受到 gas 價格和平均交易量的影響。如果平均倉位規模較小,則當 gas 價格高企時,用戶可能沒有足夠的動力來贖回他們的 LUSD 以提供所需的價格穩定水平。在同等規模下,LUSD 表現出與 MakerDao 的 DAI 相似的穩定性特徵。

Gauntlet 同時建議,Liquity 後續可以將系統抵押率調整爲 130%,同時將最低抵押率調整爲 120%。

業務分析

行業分析

Liquity 所處行業爲穩定幣-超額抵押穩定幣。

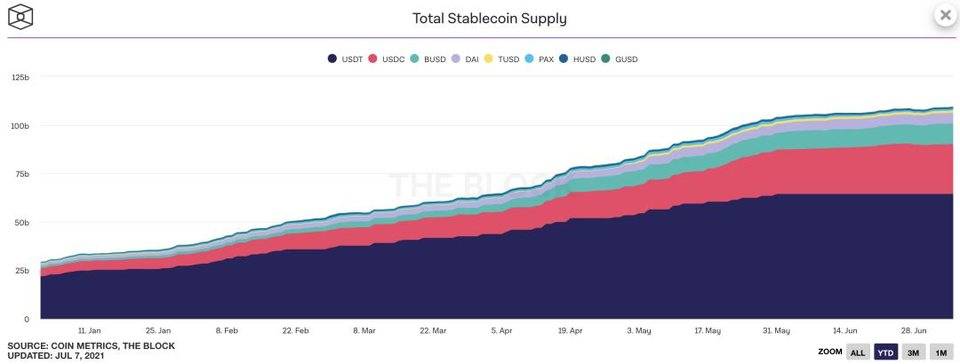

自從 2014 年 7 月,Tether 的前身 Realcoin 成立以來,穩定幣發展迅速,USDT 和 USDC 都已經排名在加密貨幣的市值前十,而 BUSD 也一度躋身前十。僅在 2021 年內,穩定幣總市值從年初的 280 億美元增長至現今的 1081 億美元(截止 7 月 2 日),速度甚至高於同期加密貨幣市值總體增速。

穩定幣 2021 年以來的市值變化 https://www.theblockcrypto.com/data/decentralized-finance/stablecoins/total-stablecoin-supply-DAIly

穩定幣 2021 年以來的市值變化 https://www.theblockcrypto.com/data/decentralized-finance/stablecoins/total-stablecoin-supply-DAIly

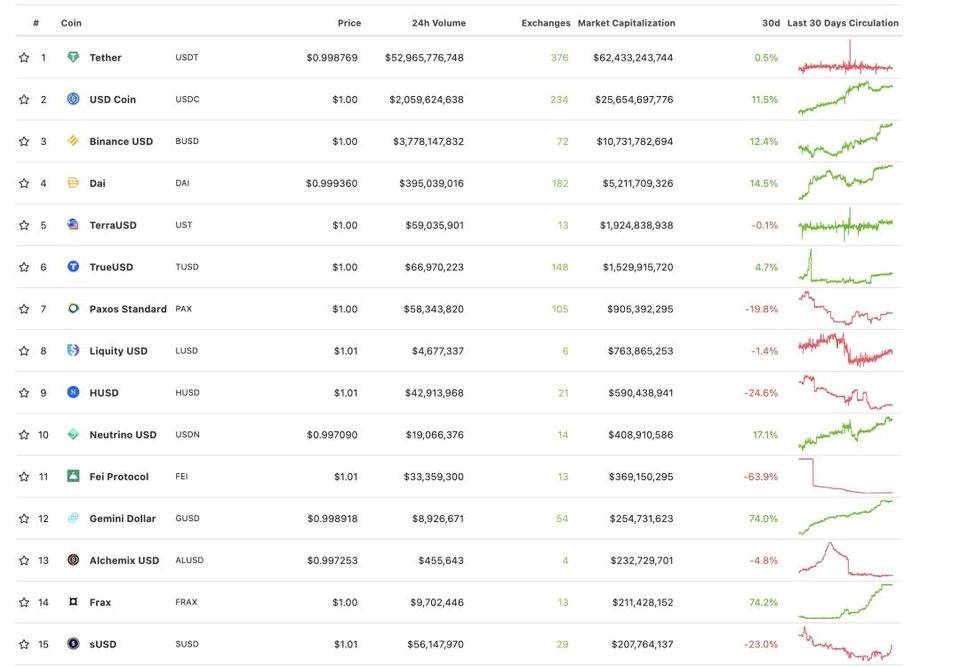

目前的穩定幣市場主要分爲兩派,一類是 USDT/USDC 爲代表的託管類穩定幣,另一類是基於鏈上合成資產邏輯的非託管類穩定幣,具體依據合成資產的抵押率可以分爲超額抵押穩定幣、非足額抵押穩定幣 (包括部分抵押穩定幣和無抵押穩定幣)。

穩定幣市值前十五,數據來自:https://www.coingecko.com/en/stablecoins

穩定幣市值前十五,數據來自:https://www.coingecko.com/en/stablecoins

在市值排名前十的穩定幣中:USDT、USDC、BUSD、TUSD、PAX、HUSD 都是託管類的穩定幣;DAI、UST、LUSD 和 USDN 爲非託管類穩定幣,其中除了比較特殊的 USDN 之外,都是超額抵押的穩定幣。

託管類穩定幣都可以看做是法幣(大部分是 USD)在鏈上的映射。如果我們不討論對於法幣本身的信任,對於託管類穩定幣,其信用主要來自於對其發行機構的信任,其核心是能否保證鏈上每一枚穩定幣與現實世界中的一美元對應。因而,託管類穩定幣的發行機構一般會請會計公司對對應的美元儲備進行證明:如 USDC 由會計服務公司 Grant Thornton 每個月對流通中的 USDC 代幣的美元儲備出具證明報告;BUSD 和 PAX 則由會計機構 Withum 每個月進行證明;之前一直飽受詬病的 USDT 也在今年 5 月份出具了第一份關於儲備金的證明數據(雖然含金量仍然不如 USDC 和 BUSD 的)。

對於非託管類的穩定幣,其信用主要來自其代碼。

對於以 DAI 和 LUSD 爲代表的超額抵押類穩定幣,其代碼規定了最低抵押率和底層資產,用戶對其的信心,來自值得信賴的底層資產和合理經驗證的代幣機制。經過了 DAI 數年來的探索,超額抵押穩定幣的核心機制已經驗證有效,得到了市場的認可。

在非足額抵押的穩定幣中,經歷了在 20 年 DeFi 之夏中由 AMPL 和 YAM 引發的第一波熱潮、20 年底由 ESD 和 BAS 引發的第二波熱潮、以及在 21 年 3-4 月份 FEI、FLOAT、OHM 引發的第三波熱潮。總體而言,對整個非足額抵押穩定幣這個賽道而言,其核心的價格穩定機制尚未能完全得到證實,用戶參與其中更多的是將其作爲投機品,而非穩定幣。

自 2020 年以來,有如下因素提升了對穩定幣的需求——

- CEX 衍生品(如永續合約)的受歡迎程度急劇增長

- 比特幣在現貨交易中的基礎貨幣地位被穩定幣所取代

- DeFi 的爆發和流動性挖掘代幣的熱潮

- 對加密貨幣的整體需求增加,尤其是機構的進場

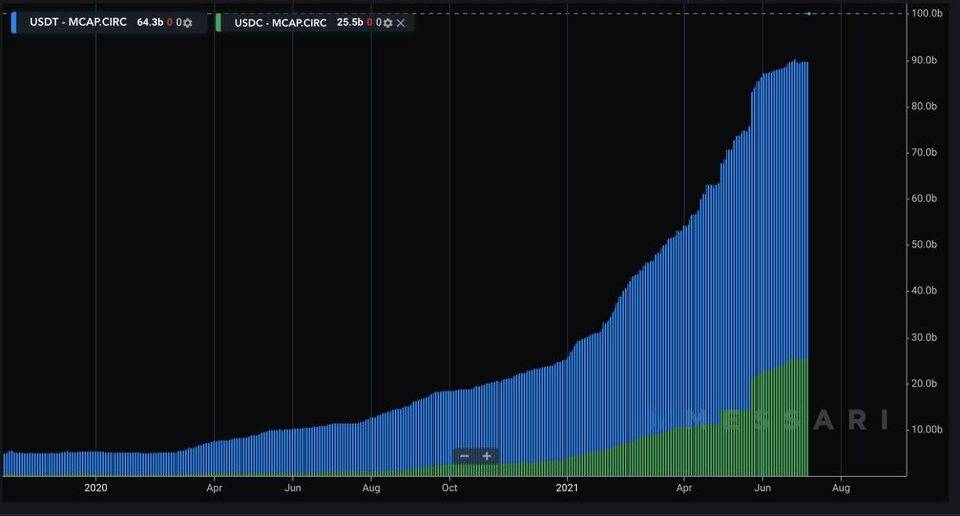

穩定幣市場是一個先發優勢和網絡效應非常明顯的市場,如果後來者沒有相對已有產品的非常明顯的優勢,用戶(包括 B 端用戶和 C 端用戶)並不願意切換穩定幣。這也是爲什麼雖然 USDT 在穩定幣核心的信任機制上一直有很大的瑕疵,但是 USDC 對 USDT 的替代仍然緩慢(近期有所加快)。甚至在市場發展的下一階段,決定各個能夠真正改變牌局的新玩家能否進場、如何進場的,可能就只有「老玩家還有哪些問題」。

市值對比 USDT: USDC,來源:https://messari.io/chart/stablecoin-market-cap-47A96D06

市值對比 USDT: USDC,來源:https://messari.io/chart/stablecoin-market-cap-47A96D06

切換成本高昂是穩定幣市場先發優勢的主要原因。對於 CEX 來說,不管是現貨交易還是衍生品交易,目前交易量絕大部分都來自 USDT 的交易對,久而久之形成的習慣也會使得用戶變成「USDT 本位」;對於流動性挖礦也是,項目方一旦確定了與項目方代幣配對的穩定幣,切換成本也會非常高昂。

USDC 和 BUSD 對 USDT 的追趕,最根本的原因還是 USDT 本身的信任問題一直沒有得到解決,在此之上,USDC 主要抓住了 DeFi 的熱潮和機構入場的新機會,BUSD 在 Binance 交易所內新增了交易 0 手續費以及 BSC 上挖礦的新場景,從而有了份額的迅速追趕。但是需要注意的是,USDT 最基礎的衍生品交易和現貨交易場景下所受影響並不大,足以看出穩定幣系統切換成本之高。

項目競爭格局

LUSD 屬於超額抵押的穩定幣,目前市值高於 LUSD 的非託管穩定幣包括 DAI 和 UST,UST 並不是超額抵押穩定幣,其發展迅速主要是在用例擴展方面做的比較好,並且在 5.19 大跌中產生了比較嚴重的價格脫錨。所以本文我們主要對比 LUSD 和 DAI。

LUSD vs DAI

談論 LUSD 就不得不談論 DAI。Maker 和 DAI 在加密貨幣中的地位是毋庸置疑的:Maker 是加密貨幣領域發展時間最長的協議之一,DAI 也是目前最成功的的非託管的穩定幣,同時 MakerDAO 也引領了 DAO 的風潮。

Liquity 作爲新的超額抵押穩定幣,有相當多的設定都是在針對 Maker 某些痛點,這是後來者應有的進取姿態。接下來,我們才從價格穩定機制、清算機制、供需控制機制、資金效率、去中心化程度等方面來具體看一下 LUSD 和 DAI 的區別。

價格穩定機制

DAI 事實上並沒有專門設計價格穩定機制,其有關價格穩定的核心規則,是在鑄造 DAI 時始終按照 1DAI = 1USD 的價格來計算可鑄造金額。

因而,當市場上 DAI 的價格超過 1 美元時,套利者可以在 Maker 新開倉生成 DAI 來在一定程度上將 DAI 的價格拉到接近 1 美元 (這裏並不能完全稱爲套利,是因爲開倉生成 DAI 是需要抵押品的,如果想要收回抵押品就還是需要向系統來償還 DAI) 而當 DAI 的價格低於 1 美元時,理論上會有已經揹負 DAI 債務的用戶來購買 DAI 還清債務。

維持 DAI 在高於或低於 1 美元時回到 1 的力量都不是強制的,並且參與人會侷限在已經有 DAI 債務的人。

而 Liquity 通過 110% 的抵押率和贖回功能,將 LUSD 的價格區間定死在了 [1-贖回費率 , 1.1],並且在價格超出這個區間時,任何用戶都可以進行套利,也就是說,這個價格穩定機制的參與人是任何人,這也就使得 LUSD 的價格穩定性更強。

清算機制

Maker 的清算採用拍賣機制。當有用戶 vault 的抵押率低於最低抵押率,任何人都可以使用 DAI 來參與抵押品的拍賣,拍賣價格從 0DAI 開始逐步升高,直至無人進行新的競價爲止。Maker 的拍賣機制是通過折價的抵押品來激勵更多的清算這參與拍賣,從而通過清算者之間的博弈收回更多的 DAI,降低系統風險。對於協議來講,最期望看到的情況是清算人的出價+gas 費用接近抵押品的價格。

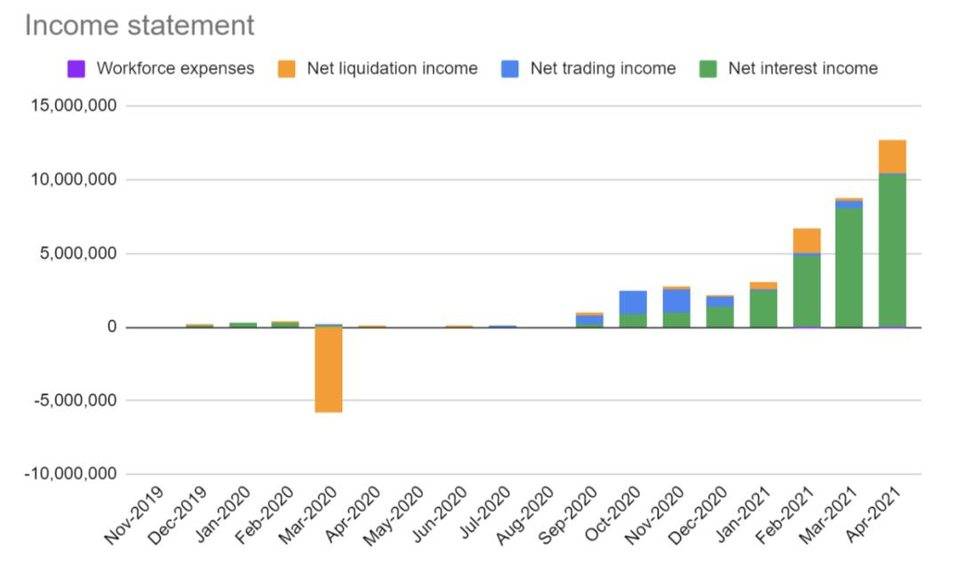

在 2020 年 3 月 12 日的大跌期間,由於當時設置的拍賣有效期爲 10 分鐘,行情劇烈波動導致 gas 飆升網絡擁堵,而 DAI 發生的流動性枯竭導致借款人和清算人都難以獲得 DAI 來進行還款或參與拍賣,參與拍賣的清算人(機器人)數最少時只有 2 個,所以出現了相當多 0DAI 拍賣 ETH 的情形,進而造成了 MKR 持有人相當規模的損失(直到 20 年 11 月份收入才彌補了損失)。

Maker 分月收入,來源:https://forum.Makerdao.com/t/financial-report-2021-04/7790

Maker 分月收入,來源:https://forum.Makerdao.com/t/financial-report-2021-04/7790

雖然在 3.12 之後,MakerDAO 調整了拍賣機制,將拍賣總時長延長爲 6 小時,以防止出現清算競拍不足的情形,但是 6 小時的拍賣時長裏,抵押品(ETH)和拍賣貨幣(DAI)的價格本身都會產生更多的不確定性,在某種程度上,反而會使得清算者參與競拍的意願受到進一步影響。

清算機制是任何借貸類系統穩定性的核心,清算機制在設計時,主要考慮的就應該是極端情形,在這方面,Liquity 的準備非常充分,一方面,從最初版本白皮書開始,Liquity 的設計就一直圍繞着「低超額抵押率下的穩定性」;另一方面,他們在項目剛開始時,就請顧問 Yulin Liu 博士使用歷史 ETH 價格對系統穩定性做了模擬,後來又請 Gauntlet Network 做了詳細的審查,最終 Liquity 拿出的整套方案,在僅僅上線一個月就迎來了抵押物 1 天之內暴跌 40% 的大考,而他們的表現非常出色。

Liquity 的清算機制,相對 Maker 而言,優點有如下幾個——

- 對清算(機器)人的激勵更爲直接和高效,200LUSD 的 gas 補貼+0.5% 的清算倉位獎勵,而成本只有 1 次操作的 gas,這使得清算是顯而易見的有利可圖。並且清算不需要本金,理論上所有人都可以來操作,而 DAI 的清算,本質上是用 DAI 來折價購買 ETH,這樣不論是對於 ETH 本位還是穩定幣本位的清算人,都需要有一次代幣交換的過程 (ETH 本位的想要參與清算需要先獲得 DAI,穩定幣本位在清算獲得 ETH 後還需要將 ETH 換回成穩定幣)。Liquity 的清算機制會激勵更多人準備參與清算,而更多的清算人就意味着系統更安全,因爲一旦有用戶抵押率低於 110% 就會立刻被清算,系統就不至於暴露在危險(抵押率低於 100%)之下。

- 清算是即時的。這意味着無需拍賣,無需考慮在極端情形下的區塊堵塞,不會出現 Maker 在 3.12 時 0DAI 拍賣的窘況。由於獲得了所有穩定池用戶的事先同意,所以清算行爲可以即時發生。

- 清算的受益者是整個池子內的所有用戶。這會有兩方面的好處:第一,由於借取 LUSD 需要抵押 ETH,所以本身持有 LUSD 的用戶就大概率是 ETH 的長線投資者,從意願的方面,Liquity 清算受益人有相當部分並不傾向於賣出 ETH (這其實也是 Liquity 能夠獲得如此高 TVL 的原因),進而更不容易對 ETH 的價格帶來更大的壓力;第二,在急跌行情中,即便穩定池中的部分用戶想要賣出 ETH,鏈上必然高漲的 gas 費(claim+swap)又會在事實上阻礙相當部分用戶賣出 ETH。因而,從 ETH 穩定性的角度出發,Liquity 會比 Maker 更適合做那個最大的央行。

綜上,在清算機制方面,Liquity 相對 Maker 的優勢非常明顯,甚至在所有的超額抵押協議裏都難有出其右者,並且,從 ETH 穩定性的角度出發,Liquity 會比 Maker 更適合做那個最大的央行。

供需控制機制

DAI 的供需是通過調整 DAI 的存款利率和貸款利率來調整的,而這些調整的依據是 MakerDAO 成員的判斷。

當 DAI 的需求過剩時,MakerDAO 通常會提高貸款利率,並降低存款利率,從而降低 DAI 的增量,並促使流通中的 DAI 還款,以使 DAI 價格回落;當 DAI 的需求萎靡時,MakerDAO 會反向操作來增強 DAI 的需求(譬如在 2019 年 1 月-5 月的加密貨幣寒冬,DAI 需求萎靡導致長時間價格低於 1 美元,爲了提振需求 DAI 的存款利率從 0.5% 提升到了 19.5%)。

相比 LUSD 的供需控制機制而言,Maker 的方式更加主動,基於 MakerDAO 成員的判斷,對市場需求進行引導,頗有各國央行的風範。

在供需控制機制方面,Liquity 選擇了和 Maker 完全不同的方案,Maker 的方案可能更容易被多數人理解。

資金效率

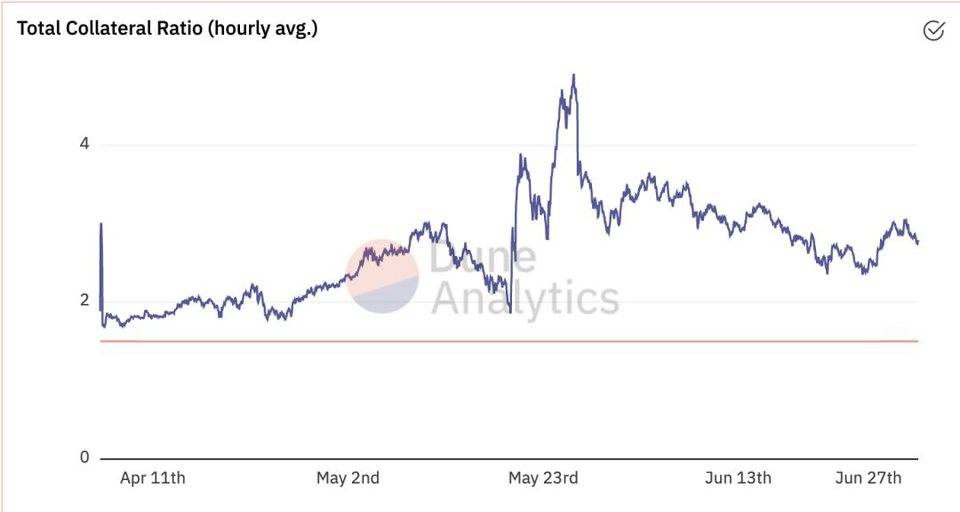

首先需要明確一點,對於任何參與超額抵押生成穩定幣(包括超額抵押借貸)的用戶而言,安全性和資本效率在根本上是不可兼得的。而 Liquity 作爲一個穩定幣協議,在安全性和資本效率兩方面之間的權衡,是所有超額抵押類協議中最爲優秀的。他們處理此問題的巧妙之處在於,從機制層面,他們允許效率優先;同時,又爲安全優先的用戶提供了獲得更多收益的機會。

Liquity 上線以來的抵押率,https://duneanalytics.com/dani/Liquity

Liquity 上線以來的抵押率,https://duneanalytics.com/dani/Liquity

Liquity 上線以來的抵押率長期在 300% 以下,甚至有相當長時間低於 200%,而 Maker 的 ETH-A VAULT 的超額抵押率則長期高於 300%。從這個角度看,Liquity 的資金效率確實高出 Maker 不少。

但是正如前面提到的穩定池內 LUSD 過多的問題,如果我們認爲 Liquity 超額抵押率 = 抵押品 ETH 的價值 / 實際進入流通的 LUSD,那麼 Liquity 的超額抵押率會始終高達 1000% 以上。而事實上,即便所有的 LQTY 代幣激勵都結束,仍然會有一部分風險偏好更低的用戶將 LUSD 存入穩定池,並且系統機制的設計中也鼓勵這個行爲,所以我們並無法準確的預估,在這個口徑下的 Liquity 的超額抵押率實際是多少。

總體而言,在最普遍意義資金效率的角度,Liquity 的優勢相對 Maker 比較明顯,但是這種優勢是建立在一部分 LUSD 永遠不進入流通的基礎之上的。

去中心化程度

目前由 USDC 抵押生成的 DAI 已經超過了 DAI 總量的 60%,引發了人們對於 DAI 去中心化程度的質疑:當 65% 的 DAI 都是由中心化代幣 (WBTC 也是中心化代幣) 抵押生成的時候,如何能說自己是個去中心化的穩定幣呢? 數據來源:https://DAIstats.com/

數據來源:https://DAIstats.com/

需要指出的是,DAI 目前的抵押物構成,其實是由市場決定的。

在 2019 年 11 月之前,DAI 一直是隻有 ETH 作爲抵押物的,當時主要是出於 ETH 的波動性對系統穩定性的影響以及在擴展性的考量,才決定擴充抵押物來源。事實上,這種考量是有意義的,因爲就在擴充抵押物 4 個月之後就迎來了 312,312 對 Maker 協議的穩定性產生了巨大的影響,正是在此背景之下,MakerDAO 才正式提案將 USDC 也添加爲 DAI 的抵押物。而在發展過程中,由於抵押 USDC 來發行 DAI 要付出的利率非常低,而 DAI 又被 defi 項目廣泛應用,所以有相當部分用戶都願意使用 USDC 來抵押生成 DAI,最終造成了這種看起來有些詭異的情況。

筆者認爲,以此來攻擊 DAI 的去中心化程度確實是有一定道理的,但是 MakerDAO 並非不清楚這一點,而是出於協議安全性這個更重要的因素,而放棄了部分去中心化,並且這一決定在當時看來是非常合理的。

而 Liquity 目前是隻允許 ETH 作爲抵押物的,並且依據 Liquity 無治理的框架,系統抵押物也無法更改,所以 Liquity 將只有 ETH 作爲抵押物。個人認爲,Liquity 敢於如此決策,最主要還是 ETH 的價值在這 1 年以來被越來越多的人所認可,假若換回到 20 年 3 月,Liquity 是否敢於如此決策是要打一個問號的。另外,基於 web3 的理念,Liquity 的前端並非 Liquity 核心團隊來運營的,他們激勵開發者開發 Liquity 的前端,開發者可以自由設定前端的回扣比例,目前共有 20 多個官方認證的前端。

總體而言,LUSD 在去中心化程度上要比 DAI 高出不少。

治理

Maker 協議是由他們的治理代幣 MKR 來進行去中心化治理的。MakerDAO 可以對協議參數(例如穩定費、債務上限、最低抵押比率)以及重要的生態系統事物(如資助工作組、贈款等)進行投票。

MakerDAO 是 DeFi 項目 DAO 的先驅,他們採用“一幣一票”的原則來開展治理工作,雖然有幾個核心參與者小組來進行引導,但“民粹”式的治理的低效仍然廣受詬病。另一方面,由於治理的複雜性和高要求,普通持幣者對治理的參與度很低,MakerDAO 的決策事實上是由幾個巨鯨來決定的,這也引發了部分社區的擔憂。

而 Liquity 則是無治理或者說機器治理的先驅(LQTY 並沒有治理功能)。系統參數要麼是一成不變的,要麼是“算法控制的”。在 Liquity 中,允許的抵押品類型、最低抵押品比率等系統參數無法更改,Liquity 的借貸費和贖回費僅由數學決定,沒有人爲干預的機會。

在治理問題上,Liquity 顯示出了對創始團隊的信任(規則和算法都是由創始團隊確定),和對人工治理的不信任。甚至在預言機的切換上,他們都建立了一套機制,來自動的進行預言機從 Chainlink 到 Tellor 的切換的。

作爲 2018 年就已經上線並存活至今的 DeFi 元老,DAI 和 Maker 對 defi 乃至加密貨幣整體的貢獻功不可沒,並且其機制總體而言也是非常成功的,DAI 目前仍然是無可爭議的非託管類穩定幣王者。但是畢竟 Liquity 的整體設計吸取了這三年期間 defi 發展的經驗,從穩定幣的整體機制層面,尤其是價格穩定機制和清算機制上,筆者認爲,LUSD 和 Liquity 相對 DAI 和 Maker 有着明顯的優勢。

但是 DAI 相對 LUSD,還是有着很強的先發優勢,如我們前面提到的,穩定幣市場的後來者先要替代原有的玩家,“有優勢”是不足夠的,需要「絕對優勢」甚至是原有玩家要有某些「死穴」纔可以實現。目前看起來,Liquity 確實顯示出了一定的「絕對優勢」,但是 DAI 並沒有顯示出某些「死穴」,3.12 的事情可能是一個,但是當時並沒有 Liquity,並且在 MakerDAO 治理下升級之後的 DAI 其實也平穩的度過了 5.19.

總而言之,雖然機制上有優勢,但是 LUSD 想分 DAI 的一杯羹乃至完全的替代 DAI,仍然會非常考驗 Liquity 的運營推廣能力。

通證分析

代幣分配

LQTY 總量 100,000,000 (一億),在 2021 年 4 月 5 日 Liquity 主網上線時一同發佈。截止 2021 年 7 月 8 日,LQTY 流通量爲 631 萬枚(數據取自官方 duneanalytics),流通市值 3350 萬。

- 35.3% 分配給 Liquity 社區,其中 32,000,000 LQTY 分配給 LQTY 獎勵池。這些代幣用於激勵穩定池存款,累積發行量遵循函數:32,000,000 (1-0.5 ^ 年)。也就是在第一年分發 1600 萬個,第二年分發 800 萬個;1,333,333 LQTY 分配給 LUSD-ETH Uniswap 池的 LP,在協議上線之後的六週內分發完畢;2,000,000 LQTY 預留給社區儲備基金。

穩定池的獎勵分發詳情,https://medium.com/Liquity/Liquity-launch-details-4537c5ffa9ea

穩定池的獎勵分發詳情,https://medium.com/Liquity/Liquity-launch-details-4537c5ffa9ea

- 23.7%分配 Liquity AG 當前(和將來)的員工和顧問。這部分 LQTY 都有一年鎖倉期,一年之後解鎖 1/4,再之後每個月解鎖 1/36。

- 33.9%分配給投資者。33,902,679 LQTY 分配給 Liquity 的早期投資者,有 1 年鎖倉期。

- 6.1%預留給 Liquity AG 基金,有 1 年鎖倉期。

- 1%給服務提供商,有 1 年鎖倉期。

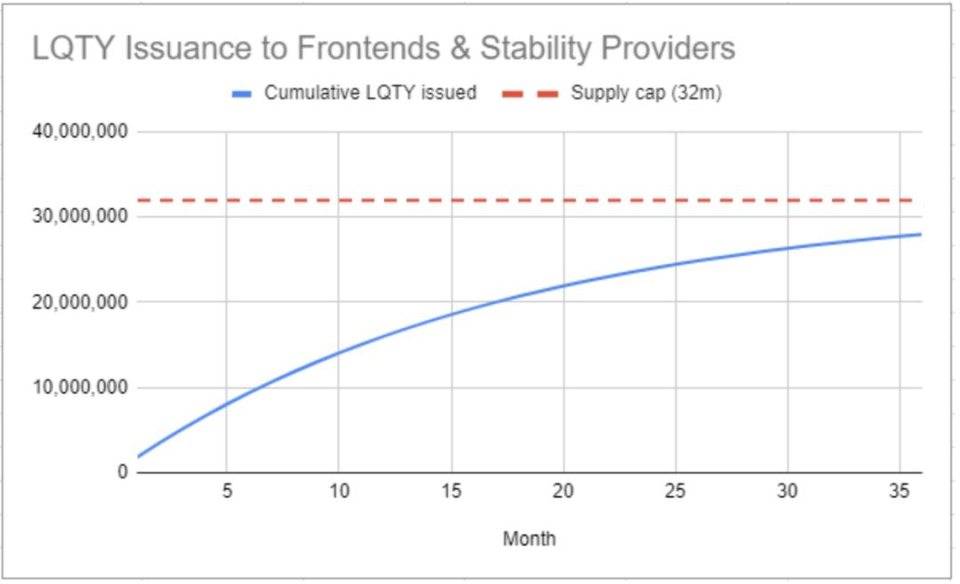

從上線開始的 36 個月內,代幣流通量如下圖所示——

來源:https://medium.com/Liquity/Liquity-launch-details-4537c5ffa9ea

來源:https://medium.com/Liquity/Liquity-launch-details-4537c5ffa9ea

可以看出,在上線後 12 個月,也就是 2022 年 4 月會迎來 LQTY 解禁的高峯,代幣總流通量會變爲 7500 萬枚。

代幣經濟

如上文供需控制機制所述,LQTY 唯一的用例是捕獲協議的鑄造費和贖回費,並不具有治理功能。

如果我們單從 LQTY 的持有者的角度考慮,我們可以發現,LQTY 的價值並不取決於 LUSD 有多少流通量,而取決於 LUSD 有多少新發行量和新贖回量。而 LUSD 的贖回增多會同時提高 LUSD 的鑄造費用和贖回費用,所以 LQTY 最爲受益的階段,反而是整個系統不太健康 (經歷緊縮) 之時。

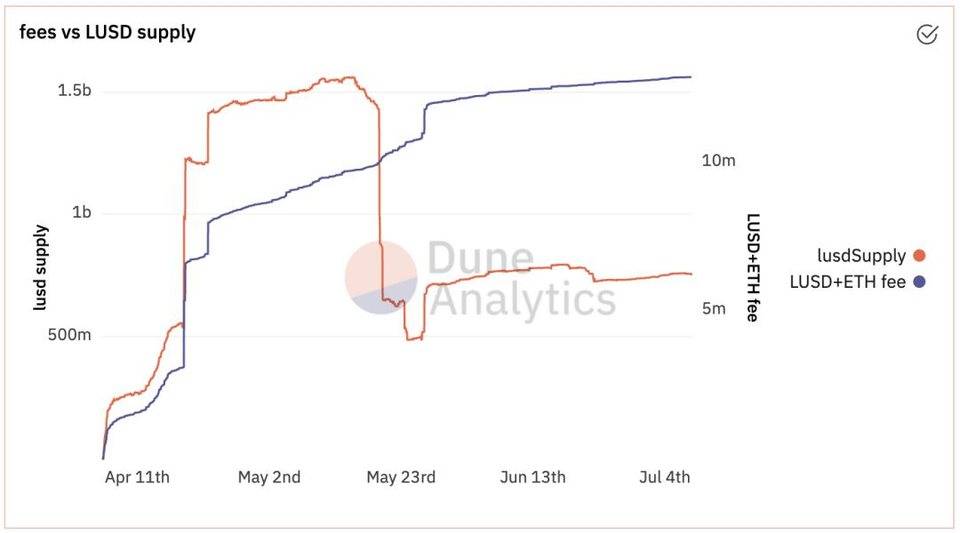

我們統計了上線以來 LUSD 總量與 LQTY 捕獲的主要價值的 (LUSD 總費用) 的關係,如下圖——

來源:https://duneanalytics.com/FlyingLittleToe/Liquity

來源:https://duneanalytics.com/FlyingLittleToe/Liquity

從上圖中我們可以看到——

- 在 LUSD 供應量從 5 億上漲到接近 15 億的過程中,累計產生的費用爲接近 400 萬美元

- 此後在 Liquity 系統鎖倉量最高的 4 月下旬 -5 月中,Liquity 系統的費用增長較爲緩慢

- 在 5.19 的大跌之後,LQTY 捕獲費用的速度加快

- 在 LUSD 系統逐步穩定的 6 月份,LQTY 所能捕獲的價值並不多,而隨着供應量的不斷提升,LQTY 的質押收益降低顯著,我們按日計算當天 LQTY 的總收益,並按照 LQTY 價格和質押量折算出按照當日收益的 APR,得到下圖——

來源:https://duneanalytics.com/FlyingLittleToe/Liquity

來源:https://duneanalytics.com/FlyingLittleToe/Liquity

可以看出,在整個 6 月,LQTY 的收益都非常少,折算成年化遠遠低於 LQTY 的通脹增幅。

作爲穩定幣系統的價值捕獲代幣,LQTY 並不受益於與系統的穩定,而是受益於系統的波動甚至於蕭條。此外,LQTY 也並不擁有在 DeFi 代幣中常見的治理價值,所以高 TVL 對 LQTY 也並不產生價值。

我們甚至可以大致得到如下的一個 Liquity 系統狀況與 LQTY 價值的關係——

於是,從邏輯出發,並通過如上的數據佐證,我們得到了一條關於 LQTY 的代幣經濟的“詭異”結論:系統的穩定並不利於(甚至有害於) LQTY 代幣價值的提升。LQTY 更受益於市場週期轉換造成的流動性伸縮。

風險

預言機風險

預言機風險是任何 defi 項目的固有風險,Liquity 使用了 Chainlink 的預言機作爲首選方案,使用 Teller 作爲備選方案,並且爲了防止預言機出現問題,他們還設計了一套自動切換預言機的方案。由於 Liquity 核心交易流程中只使用了 ETH 的價格預言機,並未使用其他代幣,被攻擊的維度會少很多,所以 Liquity 的預言機風險相對其他 defi 項目會更小。

LUSD 推廣不足的風險

穩定幣市場先發優勢強,如果不能有效的推廣 LUSD,可能無法在市場真正的發出聲音。

新項目替代風險

LUSD 是錨定美元的穩定幣,本質上只是美元的延伸。從 BTC 開始,整個市場其實一直有“抵抗通脹的穩定貨幣”這個需求,近期聯儲的瘋狂超發使得這個需求越發強烈,但這個需求目前並沒有產品能夠滿足。如果有新的穩定幣項目能夠很好的滿足這個需求,也可能會影響 Liquity 的發展。

系統升級風險

由於 Liquity 合約內的主要功能都是不可升級的,這固然顯示了團隊的信心,但是假若出現了某些不可知的問題需要升級某些核心系統,如何組織升級比較考驗團隊能力。

價值評估

五個核心問題

項目處在哪個經營週期?是成熟期,還是發展的早中期?

項目處於經營的早期,上線僅 3 個月。

項目是否具備牢靠的競爭優勢?這種競爭優勢來自於哪裏?

項目的競爭優勢主要來源於經過驗證的產品核心邏輯,這背後是團隊對穩定幣(DAI)設計的衆多思考,從實際情況來看,這個競爭優勢相對牢靠。

項目中長期的投資邏輯是否清晰?是否與行業大趨勢相符?

項目中長期投資邏輯清晰,與行業大趨勢相符,目標是成爲更好的去中心穩定幣。

項目在運營上的主要變量因素是什麼?這種因素是否容易量化和衡量?

鑑於項目核心邏輯基本證實,項目在運營上的主要變量,主要來自於 LUSD 的用例推廣的情況。這種因素易於衡量,並可通過 LUSD 的總量和分佈等數據來佐證。

項目的管理和治理方式是什麼?DAO 水平如何?

項目的治理方式爲團隊預設規則+算法治理,其代幣 LQTY 完全沒有治理功能,因而不存在 DAO。

投資核心邏輯總結

縱向估值評估

需要指出的是,由於 Liquity 協議上線時間還太短,並且協議在大部分時間並沒有進入穩定狀態,所以縱向估值評估的變動會比較劇烈,且其早期估值對今後估值的參考性不高。

Liquity 的協議收入全部由 LQTY 代幣捕獲,所以其 P/S(全流通市值 / 年化協議收入)和 P/E(全流通市值 / 年化協議利潤)其實是一致的。自上線以來,LQTY 的代幣全流通市值與 P/S 的走勢如圖: 來源:https://www.tokenterminal.com/terminal/projects/Liquity

來源:https://www.tokenterminal.com/terminal/projects/Liquity

由於此處 P 取的是全流通市值,而 LQTY 的流通量直到現在仍然不足 7%,所以當我們折算成流通市值時,我們可以發現,在過去的絕大部分時間裏 LQTY 的流通 PE 都不足 1,LQTY 處於絕對低估狀態。而隨着 Liquity 系統近期趨於穩定,鑄造費收入逐漸降低,並且流通量逐步提高,其流通 PE 也逐步提升,但是目前的流通 PE 仍然不足 10。

總體而言,縱向對比來看,LQTY 代幣估值從低估逐漸走向合理。

橫向估值評估

我們選取 Liquity 最大的競爭對手 Maker 的治理代幣 MKR,與 LQTY 進行估值評估對比。

由於 Maker 的全部協議收入也都由 MKR 獲取,所以這 Maker 的 P/E 和 P/S 也是相同的。所以我們直接來比較 MKR 和 LQTY 的 P/E——

同樣,此處 P 也取的是全流通市值,依據 LQTY 的流通率折算後,LQTY 的流通 PE 從低於 1 逐步上漲到接近 10,而 MKR 已經全流通,其流通 PE 一直在 20-30 之間。

另外值得指出的是,MKR 相對 LQTY 還有治理價值,治理的價值雖然無法準確的預估但卻肯定是真實存在的(比如 UNI / YFI / MIR / BAL 這一系列純治理代幣)。考慮到這一點,如果拋掉 MKR 的治理價值,其與 LQTY 的估值會更加接近。

由於 Liquity 和 Maker 的系統收入全部由已流通的代幣來捕獲,所以使用流通 PE 來對比兩者的估值是有意義的。從流通 PE 的角度,目前 LQTY 的估值仍然低於 MKR,但是已經在逐步靠攏。

長遠來看,由於 Liquity 系統進入了相對穩定階段,LQTY 捕獲價值的能力會弱於波動階段,所以 LQTY 的未來營收能力料會繼續處於下降通道。系統累計收入也顯示了這種趨勢——

Liquity 系統累計收入,來源:https://duneanalytics.com/FlyingLittleToe/Liquity

Liquity 系統累計收入,來源:https://duneanalytics.com/FlyingLittleToe/Liquity

總體而言,從流通市值的角度,LQTY 的代幣估值已經從極度低估的狀態逐步迴歸正常,並且在未來一段時間,LQTY 的估值可能會在營收下降的驅動下進一步迴歸。

核心投資邏輯

LUSD 具有超額抵押穩定幣裏最先進和最優秀的機制(優於 DAI),雖然上線時間不足 3 個月,但是其機制的有效性已經完全得到驗證,後續發展主要考驗 LUSD 的運營推廣能力;

Liquity 系統的穩定並不利於提高 LQTY 的代幣價值,LQTY 更受益於市場週期轉換造成的流動性伸縮;

LQTY 已經從極度低估的狀態逐步迴歸,並且未來營收可能進一步下降。

參考資料

https://talkstocks.club/articles/480992856731.htm

https://medium.com/Liquity/on-price-stability-of-Liquity-64ce8420f753

https://duneanalytics.com/dani/Liquity

https://talkstocks.club/articles/020914946311.htm

https://colab.research.google.com/drive/1AyhFfE_EKCcMO6HeG04Se3hbraTxODWU?usp=sharing

https://blog.Makerdao.com/the-market-collapse-of-march-12-2020-how-it-impacted-Makerdao/

如果以上內容存在明顯的事實、理解或數據錯誤,歡迎給我反饋,我將對研報進行修正。