“

峯瑞資本執行董事 黃海

黃海側重於側重於消費、零售領域的投資。他主導並參與投資了 Club Factory、三頓半咖啡、Vphoto 等項目。黃海擁有斯坦福大學管理工程碩士學位、香港大學數學學士學位。

”

在變化中的消費環境裏,我們能從許多細分品類中找到投資機會。

1989 年雀巢在中國推出速溶咖啡,1999 年星巴克在北京開出第一家店,到現在,咖啡在中國已有 30 年曆史,卻在過去兩年中以前所未有的速度發展。

瑞幸以光速上市,連咖啡、魚眼咖啡等咖啡連鎖品牌累計獲得億元級別融資,另一方面,雀巢、可口可樂甚至農夫山泉等飲料巨頭也以即飲的方式切入咖啡市場。唯一保持高速增長的線下零售業態——便利店也做起了現磨咖啡的生意。不止我們耳熟能詳的全家、 7-11,你大抵也留意到了最近的一則新聞:坐擁 5 萬家便利店的中石化也加入了賣咖啡陣營。

但是,大部分生意都在水面下。過去兩年,瑞幸吸引了最多的注意力,但是它所屬的現磨咖啡市場儘管在快速增長,仍然只佔中國咖啡市場的 15-20%。相對不起眼的速溶咖啡,依然佔據 60-70% 的市場份額。在這篇文章裏,我們試圖拆解咖啡行業在中國的真實消費圖景,以及其中什麼樣的創新纔有機會。此外,我們也試圖從咖啡看消費品品類篩選邏輯。

中國咖啡行業消費地圖

咖啡的消費場景,包括購買方式和價格帶,在消費品行業中是最多樣和豐富的。

按價格劃分,中國整個咖啡市場的消費地圖大約是:如果你想花一塊錢喝咖啡,就是雀巢三合一。如果想花 5-10 元喝咖啡,那就選擇升級版速溶產品,比如三頓半。如果想花 10-15 元喝一杯咖啡,不考慮各種促銷活動,包括全家、7-11 等便利店提供的現磨及即飲咖啡產品,火過一段時間的自助咖啡機、辦公膠囊機也在這個類別中。如果想花 15-20 元喝一杯咖啡 [1],你還可以選擇麥當勞咖啡。

在 20 元-30 元這個價格區間,主要有連咖啡、瑞幸。瑞幸原價超過 20,通過打折和拼單等推廣,單杯的實際收入含運費可能略高於 10 元。在一線城市也出現了比瑞幸更強調咖啡品質的精品咖啡小店,價格在 20 出頭。再往上走,星巴克在 30-40 元的區域中。還有一些精品高端咖啡連鎖店,定價高於 40 元。

分析完以上消費地圖,我們可以發現:在每一個價位、每一種消費人羣,都有自己的方法喝到想喝的咖啡。作爲投資人,我們需要考慮的則是,哪一種消費層次在中國擁有最大的消費人羣與市場?如今這個市場正在發生什麼樣的變化?瑞幸強勢崛起、光速上市,我們還有沒有機會去做新的投資?

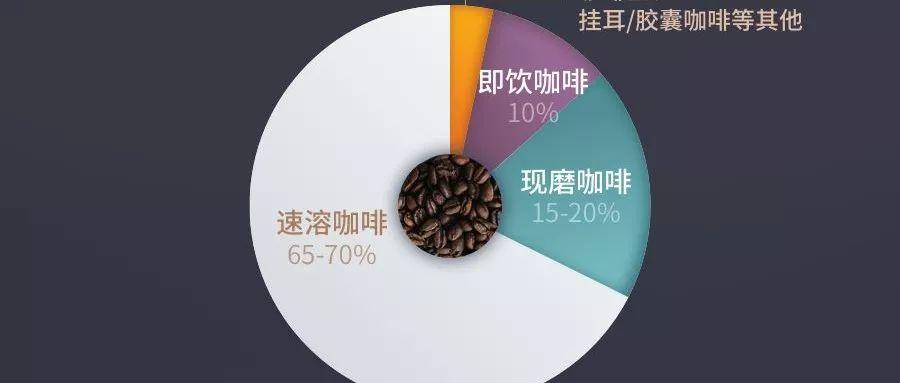

回答這個問題,我們先看看咖啡市場的整體構成。依據我們查詢的多處公開資料,中國的咖啡市場總體規模爲 1000 多億人民幣 [2]。

在這個市場中,包括星巴克等咖啡門店在內的現磨咖啡市場只佔 15%-20% 左右 [3];而 65%-70% 的咖啡市場,其實是速溶咖啡的天下 [4]。即飲咖啡的市場份額排名第三,佔有大約 10% 的規模 [5]。剩下的市場,則被咖啡豆、膠囊咖啡、掛耳咖啡等小衆的咖啡消費方式所佔據。

我們從佔有大約 10% 規模的即飲咖啡說起。即飲就是喝飲料,我們理解它更應該被理解成「咖啡風味的飲料」,它的口感比較甜,或者說容易入口;它的銷售場景一般是在便利店,擺在它邊上的可能是冰紅茶、果汁、酸奶。這類型的產品,飲料屬性更強。

接下來是現磨咖啡。這個領域在國外很大一部分是家庭的現磨咖啡,用咖啡機、咖啡豆,一煮一壺,早上起來一人倒一杯,來客人了也直接倒一杯,就是我們在美劇和電影裏常看到的場景。這個場景在中國的家庭中很難成爲主流,一個是因爲麻煩,另一個小戶型廚房也沒有太多的空間留給咖啡機。另外在中國要喝到咖啡,有便利店、有外賣,都是在美國沒有或者不夠便捷的消費選擇。

星巴克店裏做的咖啡也是現磨類別。在進入中國的時候,星巴克將「第三空間」的概念一併帶了進來:這裏是家和公司以外的另一個空間。消費者在這裏不只是喝咖啡,還可以等人、聊天、工作、談生意。「第三空間」概念對星巴克在中國的成功至關重要,甚至可能比在美國還重要,我們觀察到,在美國到店直接拿走咖啡的用戶比例更高。

如上分析,我們光顧咖啡館有較強的社交成分,此前中國市場咖啡館數量的增長不代表咖啡日常消費的爆發。但現磨咖啡的第三類,就是瑞幸這種外賣的形態,確實是咖啡日常消費崛起的一大證明。

雖然用到較多補貼,瑞幸的崛起至少爲行業證明了一件事——如果你沒有在店裏坐下來聊天 / 社交的需求,而僅僅是要喝一杯咖啡的時候,花 30 多塊錢買星巴克,對不少用戶來說不值當,因爲一杯咖啡本身不值這麼多錢。

35 元一杯的星巴克拿鐵,實際上咖啡的成本是五元左右,這其中除了咖啡豆,還有奶和包裝。花 35 塊買的是兩個服務:成本只有五元的咖啡,以及外加星巴克提供的舒適環境,讓你可以坐下來聊兩個小時。

後者其實沒有直接收費,而是通過咖啡把錢收了,你買的咖啡相當於你幫星巴克付了房租,本質上你是付了這一部分的成本。所以即使一杯咖啡的直接成本只有五塊,星巴克的淨利潤率也就 10% 左右。

節省了環境和服務的成本,單杯咖啡的售價可以降低並且同時盈利。就是說,如果你沒有社交的需求,就是想喝一杯咖啡,35 元的星巴克是有被挑戰的可能。包括瑞幸在內的創業公司剛好趕上了一個變化趨勢:中國消費者真正爲了喝咖啡的日常需求起來了。

這種需求類比到茶飲市場也是一樣的,沒有太多人需要在喜茶裏坐着社交,你買一杯 20 元乃至 30 元的飲料,還要爲此排隊,就真的是爲了享受那杯飲料。消費者願意花這個成本,去享受一杯高品質的飲料,就是典型的消費升級。中國消費者的進化,給投資人帶來了新的投資機會。

最後,來看看仍然佔市場主要消費構成的速溶市場。速溶咖啡市場中,雀巢是當之無愧的霸主。它最經典的產品就是 1990 年代初進入中國的「三合一」,一條一條的咖啡粉包,主要由咖啡粉、糖精、奶精組成,中國人對咖啡最早的認識可能都來自於此,功能是提神。但是,人們對它也基本有共識,就是不太健康,不太好喝。

類似三合一的速溶咖啡產品單條售價甚至低於 1 元。它的產品特性適合早期的中國咖啡市場,但也讓它很難在未來追求健康、時尚的新消費環境將自己塑造成消費升級品牌。

目前,市場上也出現了一些較爲創新的咖啡產品,比如峯瑞投的三頓半,它是 100% 純的咖啡,成分裏沒有糖精、奶精,你可以把它倒進牛奶或者水中,然後直接飲用。不同於此前速溶產品的另一個關鍵消費場景是,它不需要熱水,在冷水 / 冰水裏也能即溶。(歡迎參與文末互動,體驗三頓半明星產品)

▲ 將迷你杯中的精品咖啡粉,倒入冰水中,瞬間還原爲一杯真正好喝的冷萃咖啡。

而且口感上,三頓半喝起來像冷萃咖啡,遠優於傳統速溶。它本質上是在速溶領域對於原有 1 元三合一產品的創新和升級。

咖啡行業,可以怎麼創新?

咖啡的本質是農產品。

作爲農產品,原材料決定了它的品質——咖啡豆本質上是農民種出來的,核心區別在於產地。不過一般大衆用戶難以辨別產地的區別,因此無論是星巴克或瑞幸,都無法過多強調產品層面的差異化,某種程度上大衆市場的咖啡偏向標準品 —成立至今三十多年了,星巴克的爆款還是標準制作的拿鐵,不需要像其他強調流行的行業一樣過一陣就迭代一次產品線。

從這個角度來看,如果我們去做咖啡行業的投資,一個很大的問題是要在同質化產品之上找到創新。這種創新比較難做,因爲咖啡豆都是國外的咖啡種植農人提供的,說白了品牌只能通過挑選保證穩定性,產品的出彩空間並不大。

在產品創新艱難的情況下,瑞幸選擇通過商業模式創新切入市場,是典型的資本玩家。我們研究了一圈後發現,三頓半是爲數不多的產品創新案例,三頓半的凍乾粉冷水沖泡背後的工藝以及其獨特的、具有極高辨識度的包裝(樂高式的迷你咖啡杯),目前仍然僅此一家,雖然預計很快會出現模仿者。

所以說,在中國的咖啡市場,每一家公司都得在原材料同質化的基礎上,去找到自己獨特的創新點。瑞幸從方便性、易得性的新商業模式角度切入,峯瑞投資的三頓半是從產品、工藝的創新切入。最終創新會沉澱爲品牌。

當然,我不認爲咖啡行業的產品創新是能夠持續十年、二十年的的優勢,因爲消費品不存在技術意義上的絕對壁壘。可持續的壁壘是類似星巴克,把企業的一些優勢,最終轉變成品牌的勢能,只有品牌的護城河是能夠長期持續的。

從格調型消費到日常性消費

中國咖啡市場已經進入高速發展期。在過去數年中,中國咖啡市場在超過千億的市場規模基礎上,保持着約 20% 的年增長率 [6],但是每年人均咖啡消費量還在 6-7 杯的低水平 [7]。規模不小,增速較快,但人均水平仍然較低,意味着空間很大——這也是咖啡從業者最愛提的觀點。

國外咖啡人均消費量之所以高,是因爲咖啡已經進化爲日常型消費。人人家裏和辦公室都有一個咖啡機,現磨咖啡已經成爲生活的一部分。無論是歐美還是日韓,都是如此。我相信中國的咖啡行業,也會逐步從社交空間,格調體驗,進化爲每天的基礎日常消費。

當一項需求從嚐鮮型 / 格調型(都是心理滿足感)消費進化成日常型消費時,用戶開始會算賬,一方面是價格,另一方面是方便性,這兩方面都要合適,咖啡才能成爲日常型消費。

舉個例子來說明,盒馬前兩年很紅,是因爲嚐鮮的人羣巨大,大家都去盒馬消費龍蝦螃蟹,業務就增長得很快。但是當嚐鮮格調型消費的新鮮感過去之後,盒馬面對的問題是,它能不能成爲日常型消費?盒馬需要在價格和選品上有所調整以面對 / 解決這一挑戰。

回到咖啡市場,我們希望抓住從嚐鮮格調型消費轉到日常型消費的時間窗口進行佈局。

從咖啡看消費品品類篩選邏輯

上面對咖啡的討論,也體現了對消費品各個品類的通用分析思路。我們經常思考的問題是,在消費品領域,什麼是好品類?換句話說,怎樣才能找到值得關注、值得深挖的領域,再在其中發現好公司?

我們可以從行業特性和變化趨勢兩個維度來分析。

行業特性是品類屬性中不變的部分。咖啡品類長期存在的優勢,就是上面分析過的高頻、高毛利、高復購特性。

高頻和高復購略有不同,高頻是指在這個品類的消費頻次高,高頻決定了在這個行業做傳播,效率會很高,十個人看到這個商品的傳播,八個人可以立刻下單。除了咖啡以外,高頻品類例如美妝,低頻品類例如家居。家居行業我也關注很多,但低頻屬性確實會造成一定的獲客難度,因爲消費者看到一個宣傳的時候,很可能不處在購買家居商品的時間段。相較而言,美妝產品的用戶轉化率會高於家居品類。

高復購則是說這個品類的單一 sku 可以被重複購買消費,因此單一 sku 天花板高,能出爆款。比如星巴克幾十年來暢銷產品一直是拿鐵,消費者經常購買不厭倦,不用擔心產品的時尚屬性稍縱即逝,這就是高復購。

那從高頻、高毛利、高復購的特性,我們去觀察消費領域,電子煙、彩妝都至少符合三個其中的兩個,它們也是近兩年最火的消費細分領域。

變化趨勢,則是品類屬性變化發展的屬性,是其能夠快速崛起的契機。

這又要分成兩個方面來看,一個是內容傳播側的變化——是不是有新的媒體形態崛起,最能夠帶動某些品類的消費崛起。這一點我在上一篇文章《初創品牌破局:從流量思維到內容思維》中有分析。另一個則是渠道側的變化,通常是線下到線上的機會,具體來說就是品類需求正在發展,但線下原有的大公司沒有重點覆蓋的品類,它的空間就足夠大。

這兩點,江小白都是一個典型案例。傳播上,你能看到江小白實現了產品即內容,它是第一個將酒瓶本身做成內容,瓶身都是金句的。渠道變化上,白酒是一個大的品類,但以前白酒面向的都是中年社交商務飯局的場景,主打中高端餐館;江小白則做了面向年輕人的白酒產品,搶佔大排檔、小餐館等場景。

三頓半咖啡也是一樣,速溶咖啡原來的消費場景偏向線下,互聯網屬性不強。三頓半選擇計劃性消費場景切入電商,消費者在網上一次性購買 24 甚至 36 杯的組合裝咖啡,就能滿足當月的咖啡需求。

所以說,在產品定位這一側,我們的投資邏輯是,當一個品類在快速崛起時,找到與現有巨頭差異化的切入點。

*— —* *數據來源與備註— —*

[1] 很多公司都有會員積分和折扣活動,本篇提到的咖啡價格都是指原價

[2] 數據來源:英敏特諮詢 Mintel

[3] 數據來源:前瞻產業研究院,英敏特諮詢 Mintel. 數據爲測算,因咖啡門店銷售額中不完全是咖啡產品,因此較爲可靠計算方式爲從咖啡豆用量倒推。

[4] 相關數據有多個版本,但無一例外,都指向速溶咖啡佔據咖啡市場最大比例。

[5] 數據來源:前瞻產業研究院、英敏特諮詢 Mintel

[6] 數據來源:中商產業研究院、前瞻產業研究院、國際咖啡組織 International Coffee Organization、美國農業部 USDA,不同信息源的具體數據各不相同,峯瑞資本通過研究,採取最可信值。

[7] 數據來源:瑞幸咖啡招股書

本篇總結

1.咖啡本質上是農產品,偏標準品。在中國的咖啡市場,每家公司都得在原材料同質化的基礎上,去找到自己獨特的創新點。

2.大部分生意都在水面下。相對不起眼的速溶咖啡,佔據 60-70% 的市場份額。

*3. *咖啡在中國,正從格調型消費進化爲日常型消費。

4. 好的消費品類,其所在的行業具備高頻、高毛利、高復購等特性。此外,它最好趕上了內容傳播側的變化,也能用好渠道側的變化。

**

**

今日思考

1.我們分析了咖啡市場從嚐鮮 / 格調型消費轉向日常型消費中可能存在的投資機會,在消費領域,還有哪些細分市場存在類似的時間窗口?

2.在中國三四線市場,這個時間窗口的理論是否同樣適用?它可能帶來哪些機會?

歡迎在評論區分享你的思考和觀察。截止 9 月 25 日晚 9 點,最有思考力的 3 位朋友,都將獲得來自峯瑞資本被投企業「三頓半咖啡」的明星產品——超即溶精品咖啡 3.0 (36 顆桶裝)。冰 / 熱水、牛奶、蘇打水;家庭、辦公室、旅行……Good Coffee, Anywhere.

(歡迎閱讀、轉發、點好看。如需轉載至其他公衆號、網站、移動端 App,請回復 “轉載” 瞭解轉載規則,並聯系「峯小瑞」( id: freesfund ) 獲得授權。版權歸峯瑞資本所有。)

▲ 初創品牌破局:從流量思維到內容思維

▲ 李翔×李豐:2 億新增城鎮人口的消費覺醒,誰來“收割”?

▲ 後紅利時代,初創消費企業如何突圍?|峯瑞資本 2019 年 CEO 年會

▲ 洋蔥數學完成 3 億元 D 輪融資,峯瑞資本繼續跟進|峯瑞融資新聞

▲ 深挖 3-6 線市場,什馬出行宣佈獲 2000 萬美元 A 輪融資 | 峯瑞融資新聞