近期,IEO 進入到公衆視野,IEO 項目越發火爆。本質上,IEO 是交易所在 List (上幣)之外,同時負責承銷。通過 IEO,交易所其實做了一個承上(一級)啓下(二級)的角色,直接承擔了原來券商業務(經紀,投行,資管,自營)裏的兩大板塊。

再進一步假設,未來大量資產確實會在鏈上。那麼,無論是 A 股、美港股、還是期貨經紀商等傳統市場裏面的券商是不是都沒有存在價值了?

本文作者大門,加密貨幣經紀商 1Token 創始人。其畢業於復旦大學,曾在美國金融科技公司 Scivantage 擔任中國區負責人,後創立期權軟件「會期權」、配資平臺「雲配」、微私募平臺「專投網」等項目。

原文標題:《幣圈非交易所的流量端,本質上都是券商和投行》

作者:大門,加密貨幣經紀商 1Token 創始人

文章來源:公衆號 1Token 區塊鏈

爲了回答前言中的問題,我希望能夠拋磚引玉,讓國內外的圈內朋友(一級市場的朋友,比如交易所的資產 / 上幣部門、曾以代投而崛起的錢包 / 自媒體;二級市場的朋友,比如交易所的直銷部門 / 大客戶部門、想要交易變現的媒體 / 行情 APP/ 社羣朋友們,以及想要佈局幣圈的投資機構)一起思考一下:未來幣圈,乃至資產上鍊後,幣圈一二級市場是怎樣的玩家格局?各玩家是怎麼樣的協作關係?

我的觀點很直接,非交易所的流量端,本質上業務都會涉及到券商(二級)和投行(一級)業務。

在本文中,我將從一級市場、二級市場、流量等三個方面來論述我的觀點。雖然說拿傳統領域的框架來套幣圈,肯定是不合適的,但本質不會變。比如交易所的發展,最重要的就是資產。儘管短期的爆(chuan)款(xiao)可以打個基礎,但如果長期沒有好的資產,就只能「眼看他起朱樓,眼看他樓塌了」。這無論是中心化,還是去中心化的任何交易所模式,都會遵循的本質。所以,我們只要搞清楚本質,結合技術的進步,來挖掘出未來的一二級市場的頂層格局,就能爲自己的屁股找好位置。

一級市場:頭部「精品」交易所承載募資需求有限 非交易所的流量端機構可找到明確定位

在資產上鍊這個爲期 10-20 年的大趨勢中,第一步一定是發行資產,所以我們先從一級市場說起。

熊市募資金額少,項目少,頭部交易所可以承載。同時,其他潛在承銷商沒有準備好。

在幣圈 IEO 風行之前,其實上一輪牛市,帶節奏的是 imToken、ICO365、各類代投的個人和組織,比如 TokenClub 當年也是一大主力。實際上,這些個人 / 組織,就是承擔了原來二級市場承銷的角色。承銷商完成賣的操作,交易所完成上幣、流通的操作,互相協得很好。那麼這一輪 IEO,交易所來承擔承銷商的角色的核心原因是什麼?

交易所和項目方爲什麼這麼做?基本總結爲以下幾點:

- 交易所需要優質項目來帶流量;

- 項目方也看中了交易所相對大的存量流量、背書效應,以及市值管理的經驗;同時從市值管理的角度,參與方越少越好,所以直接和交易所對接,是個較優解;

- 還有一點不得不考慮,傳統 ICO 模式有監管風險;IEO 模式通過交易所去和監管部門打交道上,交易所經驗是最豐富的。

但更爲核心的原因是兩點:

其一:整個市場的募資需求體量還很小。當前市場的環境是熊市,雖然總有公司在熊市也要募資,但相對體量肯定少,而且項目方也清楚熊市難募資,儘量會放到牛市。同時,經過這波熊市,交易所也少了。所以,項目少、募資量少、交易所少推動了:

- 頭部的交易所願意犧牲上幣費,提供 PR 服務,打造火爆的行情,從而獲得流量;

- 項目方願意犧牲一定的估值和融資金額,通過交易所獲得眼球。

其二:潛在承銷機構的綜合服務能力還沒有準備好。無論錢包,媒體,行情 APP 等等有流量的潛在承銷機構,即使流量還不錯,用戶基數大,但有以下欠缺:

- 獲取 / 篩選好資產的能力;

- 服務的廣度(缺乏市值管理相關經驗);

- 對監管尺度的把握。

但隨着募資需求增多,以及潛在承銷機構的成熟,市場蛋糕會變得很大,一級市場會分層,有流量的平臺可以分到蛋糕。

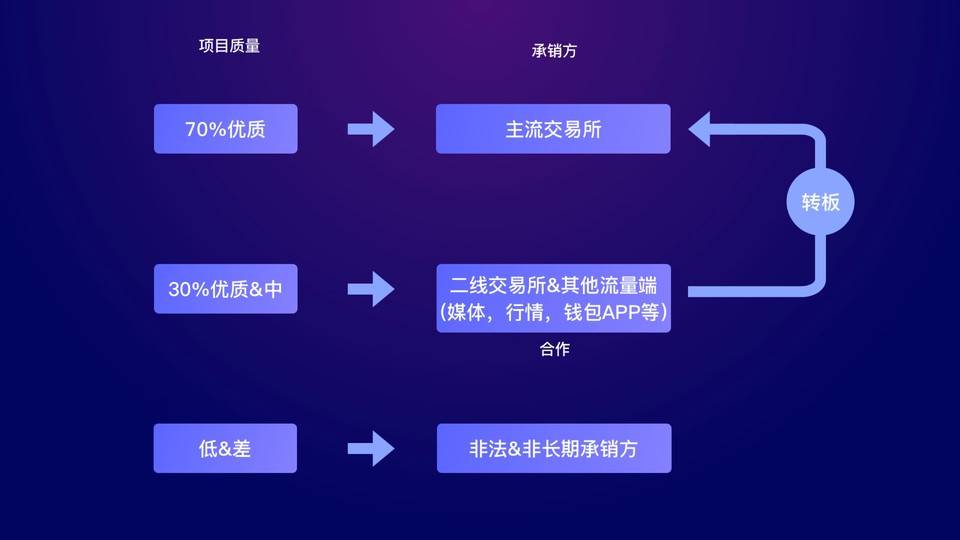

如果隨着行情回暖,更多的企業要上幣融資,要堅持精品策略的頭部交易所能夠滿足嗎?在這裏,我們還是透過本質來看問題。舉個例子,大家很熟悉納斯達克,那麼如果從納斯達克退市的,或者不符合納斯達克要求的公司,在美國去哪裏上市流通呢?答案是 OTCBB 及粉單市場。看過《華爾街之狼》電影的人會有一定概念,但事實上電影是有偏激的。其實粉單市場裏面一樣有好公司,這就是美國資本市場明確的分層。

類比到幣圈,提一句可能大家沒有注意的話,「幣圈一姐」何一在 2018 年 7 月說過,幣安的中心化交易所會做天貓,嚴格選擇好項目;去中心化交易所會做淘寶,每個項目方都是自己上線。如果我告訴你,美國粉單市場不需要公佈上市企業的財報,只要有做市商願意提供做市就可上線。你會不會覺得幣安的去中心化的交易所就是粉單市場?

事實上,這個中心化和去中心化沒有絕對的關係。中心化的粉單市場和去中心化的精品交易所,當然也都可以出現。關鍵在於,在好的市場下,會有大量的融資需求,進而導致堅持精品路線的交易所消化能力不足。這個時候,勢必大量的資產,會溢出到二線交易所,或是流量很大的流量端非交易所平臺。

當然,總體溢出的項目精品率肯定低於大交易所承銷的項目。但由於各種複雜原因,一定會有大量好標的被誤殺、被淹沒;否則在淘寶,天貓之外,還能誕生小紅書,拼多多嗎?還會有那麼多好項目不在 A 股上市,偏要去海外嗎?複雜的原因我們不知道,但結果其實還挺明確的。

不過,無論是二線交易所,還是流量端機構想要承接這些溢出項目,都必須擁有對項目的分析篩選能力、有一定流量承銷、以及行業整合的能力幫助項目上市交易及市值管理。

所以,可以發現一級市場的整體情況如下:

- 頭部交易所需要也必須花大精力在全球找 「 資產 」;

- 好項目優選在大交易所發行;

- 大交易所募資能力無法覆蓋所有標的,大量的標的會溢出;

- 部分機構可以在 「第二層」,甚至「第三層」資本市場上找到定位,分到蛋糕。

用一句話來呼應標題就是,非交易所的流量端,完全可以在一級市場,做傳統投行裏面的承銷業務,類似 imToken 當年賣 EOS 的模式。

二級市場:服務散戶及專業交易者的流量端,會配合交易所全球化戰略爲各類客戶提供個性化服務

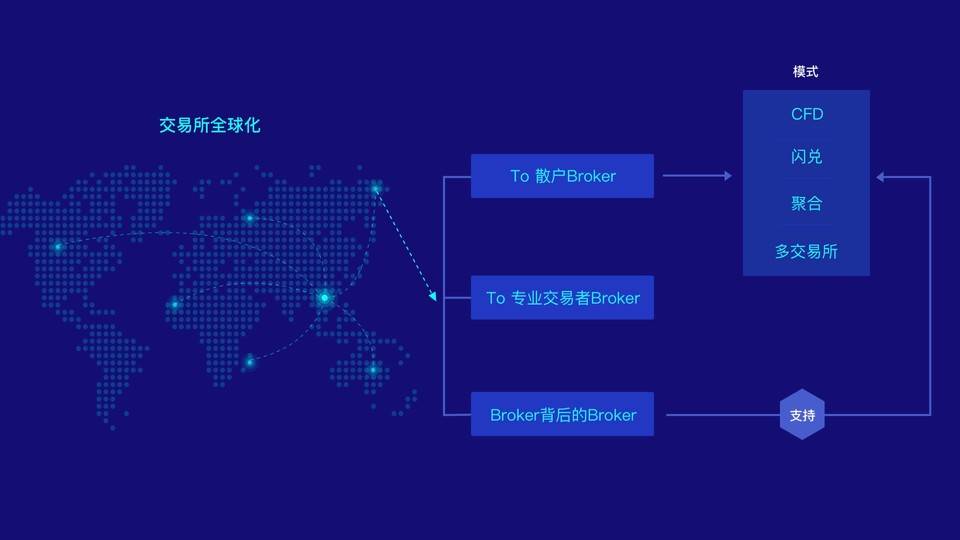

說完一級市場,我們接下來說下二級市場和流量。在一級市場,交易所最核心的關鍵字是資產。那麼在二級市場,交易所的關鍵字應該是全球化。在今年,我多次聽到很多大交易所的高層提到全球化戰略。我覺得這背後的邏輯有以下兩點:

- 獲取全球的流動性;

- 全球戰略可以提升交易所自身對抗單一國家政策調整所帶來的不穩定性。

那麼跟一級市場一樣,未來幣圈二級市場玩家是否會和交易所一起協同推進行業發展?我覺得答案還是肯定的。在闡述原因之前,我們先來說一些客觀發生的事情。在海外市場,加拿大的 Newton 平臺,定位 Broker (經紀商,或者通俗些也叫券商),對接全球交易所深度,幫助散戶獲得全球最好的交易價格,拿到了加拿大自營交易公司 DV Trading 1500 萬美元的融資。另外一家類似的美國公司 Voyager,創始人是 Uber 的前 CTO 以及美國知名券商 ETrade 的前負責人。

如果有人反駁說海外市場和國內會有不同,那麼再看看國內的情況。Bitkan 宣佈 4 月 10 日上線交易,其本質就是 Broker。另外,5 家由幣圈專業經紀商 1Token 提供中後臺解決系統方案的客戶,包括國內幣圈知名的媒體,流量最大的期貨跟單 / 監控 / 行情 APP,擁有 6000 萬用戶的匯率 APP,都會以不同的 Broker 形式,在 4-5 月份陸續上線「交易功能及閉環賬戶體系」(沒上線前,名字保密)。此外,更多的流量端都已經開始和 1Token 對接,準備啓動上線交易功能。

在這種勢頭下,6 月末,15 家以上幣圈內非交易所的流量端大概率會上線交易;到第三季度,所有流量端基本都會有自己的賬戶體系和交易功能。

說完現象,說本質,流量端要上線交易 & 賬戶體系的原因:

- 流量端需變現,同時可以給客戶更好地提供一站式服務;

- 流量端希望打造自己的賬戶體系,增強用戶體驗。

目前,我看見過聚合交易,多交易所交易,閃兌模式,CFD 模式(後兩者類似)等 3-4 種業務模式。前兩種適合在幣圈內立足的平臺,後兩種更適合從幣圈外新進入的平臺。無論哪一種模式,幣圈內外都有大量的需求,而且本質,就是 Broker (券商)。這些流量平臺,都會給交易所帶來增量的訂單,做大蛋糕,進一步推動更多的人進入幣圈,推進資產上鍊。

流量端普遍缺乏圍繞交易的技術能力,行業需要 1Token 這樣的機構來賦能。

但流量端想切入交易功能的一大門檻就是技術和金融服務能力。統一全球交易所的賬戶體系,穩定安全的錢包,交易系統都是生命線,同時低費率,資金 / 幣池等金融服務的支撐也必不可少。1Token 作爲一家定位「幣圈盈透」的機構,2014 年就進入幣圈,現在每天從 1Token 平臺下單總額超過 20 億+RMB。1Token 在爲流量端賦能交易功能上有着明顯的優勢:

- 一個賬戶對接全球主流交易所,無需綁定 API;

- 20 億+交易量證明系統穩定性高;

- 低費率通道,及資金池和幣池(支持最優價格);

- 成熟產品化,可快速上線。

流量端希望切入交易的同時,還希望節省精力,在資訊、內容、工具和社區等方面做得更深。這是爲什麼幣圈內外的各領域頭部機構,都選擇和 1Token 來合作打通交易功能。而 1Token 也會專注做好 Broker 背後的 Broker,類比盈透支持老虎的模式,幫助零售 Broker 更好地服務客戶。

二級市場的中堅力量是專業交易者,他們需要專業的交易前中後的系統及金融服務。

二級市場的參與者,除了衆多的小散之外,另外一塊主力軍就是專業交易者。在海外市場,面向專業交易者領域的 Tagomi 就被投資機構看好,得到 2800 萬美元的大額融資。而在國內,1Token 深耕專業客戶,現在每天通過 1Token 下單的交易金額穩定在 2-10 個億 RMB。

事實上,在傳統市場上,從手動到自動,從趨勢策略到套利類策略,從低頻到高頻,從交易前的投研到交易後的分析,從經紀業務到資管業務都有大量的 IT 及金融方案集成在 Broker (券商)體系內,爲專業交易者提供服務,但幣圈這塊基本是缺失的。所以像 1Token 這類服務專業交易者的平臺,是在針對不同的需求不同的場景,搭建幣圈的基礎建設,進一步降低專業手動交易者及量化交易者的入圈門檻。比如 1Token 就提供以下功能皆覆蓋全球 30+主流交易所,並會持續豐富支持的專業策略場景:

- 交易前,提供跨交易所統一賬戶,模擬交易,歷史數據,量化回測平臺;

- 交易中,提供折扣費率,跨全球交易所統一 API,專業手動日內交易系統,跨交易所閃電轉賬;

- 交易後,交易覆盤 / 行情回放系統。

交易所全球化佈局,流量端 Broker 會針對不同類型客戶提供針對性的服務,爲交易所導流。但背後需要有深耕幣圈基礎建設的平臺爲流量端 Broker 提供技術及金融體系的一站式服務;除此之外,針對二級市場的中堅力量專業交易者,還需要有專業經紀商爲其提供專業的交易前中後的系統和金融服務,形成二級市場閉環。

由此看出,在二級市場,非交易所的流量端,其實承擔的是帶有各類投顧服務的 Broker (券商 / 經紀商)業務。

綜上所述,幣圈乃至整個金融圈,單純通過一個席位,一個牌照,就可以躺賺手續費的日子已經越來越遠,關鍵就是服務:

- 想要切入一級市場的流量端,需要和優質資產合作,爲投資者服務;

- 想要切入二級市場的流量端,需要對接全球的流動性,爲交易者服務。

這些合作及服務的本質,決定了其實流量端就是投行,券商。他們能夠爲市場提供更多的活力和流動性,激發更多的用戶進入幣圈,並且更好地滿足整個市場的個性化需求。

1Token 是一家數字貨幣聚合交易平臺,爲專業交易者提供開戶、折扣手續費,交易前、中、後的一系列自主研發 IT 基建和金融服務,致力於幫助傳統專業交易者,以更低門檻進入數字貨幣行業,享受資產上鍊的交易紅利。