債務融資過程效率不高,而去中心化的債務平臺是否能夠帶來更加高效、透明、低成本的債務融資服務?它有哪些優勢,有哪些不足?達摩協議(Dharma Protocol)是一個這樣的實踐,它剛剛開始,值得關注。

原文標題:《達摩協議:去中心化的債務平臺》

作者: Ashwath Balakrishnan

翻譯:SL

當今時代最大的問題之一就是爲項目或公司融資。市場已經近乎變態的高效。投資者能夠利用這一優勢。對股權投資過程的審查已經成爲有效資本配置的障礙。因此,有些人認爲「債務」是邪惡的,但爲了保持世界的蓬勃發展,這種「邪惡」是必要的部分。

現代初創企業對債務融資持開放態度。考慮到整個貸款期限內資金不斷流出,在某種程度上風險更高,但由於創始人和公司擁有更多股份,因此會帶來長期回報。在種子輪階段,由於缺乏現金流,啓動資金仍主要靠股權驅動。但,如果一個公司有了產品收入或其他形式的現金流,那麼,鑑於其持有的長期激勵,債務融資是有道理的。

爲什麼要債務融資?

美國每年的風險債務市場有 20-30 億美元。它是兩輪估值和籌資之間的融資紐帶。儘管給公司現金流帶來了壓力,但它讓創業公司在無需稀釋股權的情況下獲得資金,這也使得 VC 和天使投資在搞清楚公司是否值得投入更多資本前能讓創業公司活下來。考慮到債務投資者比股權投資者優先具有追索權,它實際上是更安全的投資選擇。

債務問題在官僚程序中有大量的文書工作,需要數週或數月才能完成。矛盾的是,公司通常在它們有即時的流動資金需求時才發行債券或貸款。但是,貸款發放實體不能完全歸咎於這個過程的低效率。治理在其中發揮了很大作用。

首先,所有貸款必須依法處理和支付。背景調查非常廣泛,但它們的速度很慢。這歸結爲這樣的事實:驗證數據和運行後臺的第三方會花自己的時間來執行。而且,他們從中獲取數據的人也會享受自己的甜蜜時光。無數的中間人和給聯邦機構報告是導致效率低下的原因。

達摩(Dharma)是一種解決方案

ERC – 20 是當今研發去中心化網絡的標準。它是基於區塊鏈構建去中心化應用的最有效的方法之一。但是,這種代幣標準也有其缺陷。它無法檢索支付或機器可讀的元數據(如利率、投資額等),並且它不允許你將外部風險和事件納入 ERC-20 代幣的定價中。儘管有這些缺陷,它仍然是目前最好的選擇。現在有越來越多的去中心化應用平臺,以太坊如果擴展失敗會面臨一堆競爭對手。

達摩的概念跟衆籌相同。如果說 ICO 是針對股權的,那麼 IDO (首次債務發行)是針對債券的。讓市場更高效、透明以及易於獲取,這是它們致力於實現的原則。貸款過程中的官僚主義被承銷商規避,這些承銷商基於他們承銷的貸款來獲得獎勵或受到懲罰。

對於不熟悉「承銷商」概念的人來說,這些人是確定貸款風險狀況的個人或實體,並根據該風險來設置條款。承銷商是傳統市場中重要的組成部分,因爲他們是貸款問題風險管理的基礎。摩根斯坦利,高盛,J.P. 摩根,Jeffries 都是當前系統中承銷商的幾個例子。達摩將引入承銷商,以讓它們有效地得到激勵,準確地評估貸款以及違約的可能性。

爲什麼我們需要有效的債務市場和透明度?

直至今日,全球股權總價值大約在 87 萬億美元左右,而全球債券總價值則大約在 270 萬億美元左右。考慮到它的體量比股權大三倍左右,它對於全球經濟影響也有更重要的比例。

瑞士信貸的全球財富報告估計全球財富爲 317 萬億美元。這意味着債務佔據全球財富的近 85%。由於世界上有大量的資金是債務,不用說,它是金融系統中重要的組成部分,儘管有風險。

股權代幣有多方面的風險,包括監管、市場、流動性、技術和平臺風險,但債務代幣除了以上風險之外,還有三個風險:信用、違約以及透明度風險。

對透明度的需求來源於這個市場的龐大規模。如今,大多數人都忘記了債務在整個世界運作中的作用。然而,市場是相對不透明的,因爲關於發行的信息沒有多少是公開分享的。債務契約是指發行人和貸款人之間的合約,它涉及到在債券的有效期內發行人能做什麼和不能做什麼。

除了債務契約之外,沒有任何關於債務發行和使用的信息披露給公衆。許多大型機構發佈報告和數據,涉及到債務市場和參與方的狀況。但問題是,這些是來自金融卡特爾成員的報告和數據,來自系統內的報告和數據,它們值得信賴嗎?

這是對更加透明債務市場的需求源泉。不是依賴於第三方或第四方來告訴我們市場是怎麼樣的,如果我們構建一個去中心化的債務平臺呢?這個平臺繞過傳統金融機構並擁有更好的透明度呢?這就是達摩協議(Dharma Protocol)試圖要創造的東西。

達摩協議(Dharma Protocol)的功能

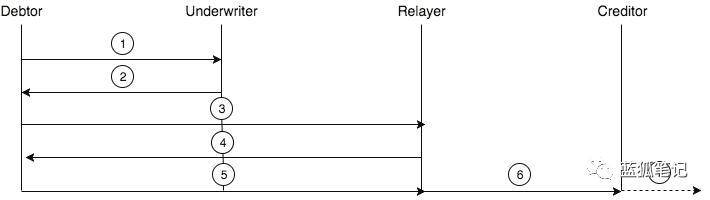

首先,達摩(Dharma)是運行在 0x 協議上的,在去中心化方面達到任何 DEX 的水平。它是一個發行、資助、管理、交易不可互換債務代幣的平臺。在這裏不要誤解不可互換的意思。—— 它不是說它不能輕易進行交易。它是說不能兌換爲另外的代幣或資產,直到它成熟。

(譯註:fungible 是可互換的意思,non-fungible 則是不可互換的意思,類似於同質代幣和非同質代幣的概念。非同質代幣,例如遊戲道具的代幣,就是非同質代幣,每個道具之間都有不同的價值,不具有互換性,而債務代幣也是一樣,每個債務都不一樣,具有不可互換性。而普通的法幣或者 erc20 代幣具有可互換性,你的手裏價值 100 美元的代幣跟其他人手裏價值 100 美元的代幣本質沒有什麼差別。)

運營網絡有 4 個主要的代理商:借款人、貸款人、承銷商以及中繼人。借款人和貸款人的角色不難理解。所以,我將簡要解釋其他兩個。

- 承銷商:如之前提到過的,這些代理商可以識別違約可能性和構建債務發行條款。他們的工作僅僅是準確識別違約可能性和流動性風險,對貸款進行准許或拒絕。此外,他們在合約發佈之後執行合約。他們確保償還和分配利息,並收取違約貸款的抵押品。

- 中繼人:那些中繼訂單並彙集所有已覈准債務發行的代理人都是中繼人。他們的工作主要是託管訂單簿,可以供潛在的放貸人瀏覽。他們爲放貸人提供跟潛在貸款相關的所有元數據。

來源:達摩協議(Dharma Protocol)白皮書

來源:達摩協議(Dharma Protocol)白皮書

承銷商可以根據自己的意願自由創建條款和抵押品。他們可以選擇鏈下籤訂有法律約束力的合約,可通過法律強制執行,也可以選擇要求線上的質押。值得注意的是,達摩對整個過程是不可知的,承銷的整個過程嚴格地在承銷商和借款人之間進行(當然,雙方所需的其他方,如律師和顧問也可以包括進來)。抵抗女巫攻擊的責任和獲得潛在貸方的信任完全取決於承銷商。

達摩(Dharma)的優勢

- 低成本和透明的債務發行;

- 消除當前貸款處理系統的低效率;

- 在它發行的同一平臺上交易代幣化債務更容易;

- 以風險定義的利率來進行放貸和借款。

達摩(Dharma)的弱點

- 無法保證承銷商在評估貸款風險方面的專業性;

- 缺乏對貸方和借方的聲譽整合;

- 由於沒有法律追索權,這對於承銷商和貸方來說,如沒有擔保貸款風險會很高。借款人必須有一些抵押品,便於提升貸方的信心。

結語

達摩(Dharma)可以改變債務發行和交易的運作方式。它可以創造一個透明的生態系統,徹底消減陰暗做法和腐敗。但以上所有的說法和做法,它確實也有自己的缺陷。

缺乏聲譽系統對於達摩來說,會有很大的負面影響。如果他們要實施聲譽協議,這樣的協議可以爲每個承銷商創建身份,包含他們的所有信息,並且有經驗的貸方和借方也有特定的承銷商(更易於合作、直接、更有效率),它將有助於未來的貸方採取更多特定行動,來評估確定承銷商和及其流程的可信度。

幸運的是,Sid Ramesh 和 Nadav Hollander 已經着手解決這個問題,並且看到在未來構建這個系統的實施。重要的是要注意到,達摩還非常年輕,並且迄今爲止做了很多出色的工作,儘管它處於初期階段,且在挑戰當今競爭激烈的金融體系。