張健,這位火幣前首席技術官、現 FCoin 交易所的創始人,正在經歷着譭譽參半的評論夾擊。他創立的名爲「FCoin」的加密貨幣交易所於 5 月份進行公測,剛剛在 6 月正式開放交易,因爲推出一種極具爭議性的「交易-分紅」模式,迅速出現交易量的暴漲,成爲一匹黑馬。

張健,前火幣 CTO,創建了爭議頗大的交易所 FCoin

張健,前火幣 CTO,創建了爭議頗大的交易所 FCoin

這匹黑馬很黑。按其網站上的說法是:「FCoin 是世界首家資產透明的數字資產交易平臺,會將平臺 80% 的收入定期分配給 FT 持有者」。張健正式開啓這種「交易-分紅」模式僅僅十天,FCoin 交易所迅速實現單日交易額超過 OKEx、幣安、火幣三家全球最大加密貨幣交易所當日交易額的總和,成爲名副其實的「全球最大加密貨幣交易所」。

在交易額瘋狂拉昇的同時,張健和他的這家新生的交易所卻遭遇到區塊鏈媒體的夾擊。

媒體的子彈密密密麻麻射向各個方面,整體來看,最核心的質疑倒有兩處:

媒體質疑之一: FCoin 大量用戶刷單,交易量虛高

由於 FCoin 設置了「交易即挖礦」和向交易者進行分紅的模式,即,將用戶手續費以交易所平臺幣 FT 的形式返還,並將平臺到的 80% 手續費持有比例分配給 FT 持有者。

不少媒體認爲,在這種模式下,FCoin 誘導用戶瘋狂刷出交易量,貢獻手續費,再賺得相應的 FT 代幣。這個過程中,「瘋狂刷量之後,用戶手中的高價值幣種,如 BTC、ETH 等,逐步以手續費的形式被 FCoin 吸走,FCoin 則把自己製造出來零成本的 FT,丟給了用戶。」

媒體質疑之二: FCoin 投資方與交易所交易品種有關聯,存在向投資方輸送利益嫌疑

目前在 FCoin 平臺上,除了可以交易主流幣種比特幣、以太坊、USDT 、BCH 和 LTC 之外,還有 BTM、ICX、ZIP、OMG 和 ZIL 五種「創新幣種」可供交易,但是後面這五種「創新幣種」中的三種,都和 FCoin 的投資機構存在關聯。

具體而言,據媒體報道, FCoin 交易所的主要投資機構包括歌者資本、丹華資本、節點資本、時戳資本、八維資本、比升資本、Zipper 基金會等機構。其中,丹華資本和節點資本都是 ZIP 的投資方,ZIP 的項目方 Zipper 基金會乾脆直接就是 FCoin 的投資人; 丹華資本、節點資本和八維資本都是 ZIL 的投資方;時戳資本是 BTM 的投資方。

有媒體稱,「張健完美地聯合一個小生態,實現了從項目到交易所的每一步的控制」,而在這背後,很可能存在 FCoin 交易所的投資人推動其自己投資的幣種在 FCoin 上市,再通過用戶刷單的模式創造流動性,實現輸送利益的嫌疑。

亞洲最成功加密對沖基金認爲 FT 幣價過高

媒體密集的子彈掃射之後,一家加密貨幣對沖基金也向 FCoin 交易所的代幣 FT 潑出了冷水。更爲關鍵的是,這家對沖基金屬於目前亞洲最成功的加密貨幣對沖基金之一。

這家基金公司的名字爲「Amber AI」,之前鏈聞有過 報道: 在今年第一季度比特幣和衆多加密貨幣價格大幅下跌之時,這家基金公司表現靚麗,其管理的 Pivot Digital Trading-2 基金通過市場中性策略,表現優異,成爲亞洲地區收益最佳的加密貨幣對沖基金之一。

面對 FCoin 火爆的交易量和 FT 代幣價格迅速上揚,對沖基金 Amber AI 一改低調做派,對 FCoin 的交易模式及 FT 代幣的估值潑出冷水。

鏈聞 ChainNews 獲得了一份 Amber AI 撰寫的關於 FCoin 交易所和 FT 代幣的報告,其中指出,FCoin 交易所的代幣 FT 有着非常奇特模式,用戶支付給 FCoin 的交易費每日以 FT 代幣的形式返再返還給交易者,FCoin 交易費的收入有 80% 會回饋給 FT 持有者,稱之爲「交易即挖礦」模式。FCoin 交易所設計並創造的這種激勵機制「鼓勵用戶刷交易」,交易者在 FCoin 平臺用機器人刷出交易,只是爲了取得收入,同時貢獻交易費,又會通過 FT 代幣回饋的方式每日額外取得收入。

Amber AI 指出,「這形成一種自我增強式的螺旋上升,隨着該平臺交易量增大,平臺收入也水漲船高 ,對 FT 代幣的需求也隨之增強。」

FT 代幣價格迅速上揚,在 Amber AI 報告發布前一天創出新高

FT 代幣價格迅速上揚,在 Amber AI 報告發布前一天創出新高

儘管 FT 代幣從 ICO 時的 0.01 美元迅速上漲,在 6 月 13 日最高漲到超過 1.25 美元,但是對沖基金公司 Amber AI 認爲,「我們基於自己的公允價值判斷,FT 代幣價格存在大幅調整的風險」。

FT 代幣究竟值多少錢?

Amber AI 創始人吳宇遨稱自己的團隊是「全球第一家用微積分來計算代幣均衡價值的投資機構」,該公司的團隊用該方法對 FCoin 的估值進行了計算。

這種方式實際並不複雜,有簡單數學基礎的投資者都可以理解。且聽鏈聞 ChainNews 根據該對沖基金的研究報告,向讀者逐一解釋:

首先,Amber AI 的研究團隊估算了最優條件下,FT 代幣可能的估值。他們假設總髮行量爲 100 億的 FT 代幣已經全部發行,意味着「交易即挖礦」模式落幕,他們在此基礎上計算 FT 的現值。

當「交易即挖礦」模式結束的時候,機器人交易的刷單行爲也會隨之消失,因爲這時人爲刷單的交易不會再給交易者帶來 FT 代幣回報,屆時持有 FT 的回報主要來自於真實有效的交易產生的交易費分配。根據其交易費分配機制,FCoin 交易所 80% 的收入會分配給 FT 持有者。

在這樣的條件下,Amber AI 的研究團隊做了一個最優情境的假設,來測算 FT 代幣可能的估值。他們假設「交易即挖礦」模式結束時,FCoin 平臺已成長爲世界最大的加密貨幣交易所之一。目前,加密貨幣交易所第一陣營中的 OKEx、火幣、幣安和 Bitfinex 每日交易額約爲 10 億美元左右,因爲每家交易所的交易費有所不同,Amber AI 的研究團隊考慮了針對用戶的折扣、返點和回扣,從而採用 0.05% 的中值作爲交易費的估算基礎。在此條件下,他們估算出,到那個時候, FCoin 每日的收入平均爲 50 萬美元,不過,其中 80% 需返還給 100 億個 FT 代幣的持有者。

依次,該團隊計算出持有 1 個 FT 代幣年化後的回報,爲:

這可以稱爲該代幣的「終極價值」。

由於 OKEx 的平臺幣 OKB 與 FT 代幣有着類似的收入分配模式,其交易價格的隱含市場收益率爲 7–10%。Amber AI 的研究團隊給 FT 開出類似的收益率,測算出折現後 FT 代幣的終極價值應該爲:

此外,Amber AI 的研究團隊還計算了未來「交易即挖礦」模式落幕時,一枚 FT 代幣與目前一枚 FT 代幣的相對價值。

考慮到現有的「交易即挖礦」模式和現在的收入分配機制,他們假設:

- 目前流通的 FT 數量爲 n

- 流通的 FT 總數量上限爲 N

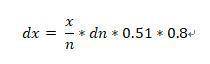

截止 2018 年 6 月 14 日,n =5.27 億 ,據 FT 白皮書, N = 100 億。如果現在持 FT 代幣,並將全部再分配收入也投入 FT,直到 「交易即挖礦」模式結束,可以獲得的收益將是:

這意味着,目前一枚 FT 代幣等於 「交易即挖礦」模式結束時的 3.32 枚 FT 代幣。因此,目前 FT 的公允價值應該是:

不過,這個估值的假設條件是最優情境,假設「FCoin 已成長爲世界最大的加密貨幣交易所之一」。換句話說,在最優情景下,FT 代幣的公允價值最樂觀的估算值爲 0.57 美元。

如果假設條件不那麼樂觀,更現實一些,當「交易即挖礦」模式結束時,Amber AI 假設 FCoin 交易所的每日交易額在 1.5 億美元左右,相當於目前全球前 10-20 名加密交易所的平均日交易額,那麼,Amber AI 的研究團隊估算的 FT 代幣公允價值大概爲 0.0855 美元。

Amber AI 的研究團隊的這個估算過程並不複雜,淺顯易懂。綜合這些假設條件,該團隊認爲,FT 代幣的最高估值爲 0.57 美元,而相對現實的估值爲 0.0855 美元左右。Amber AI 申明自己不持有 FT 代幣任何倉位,既未做多,也未做空。

Amber AI 在 6 月 14 日發出的這份 FT 代幣的研究報告。該報告發出當時,FT 代幣的交易價格在 1.05 美元左右。本文截稿時,該代幣交易價格近 0.75 美元,已經跌去 28% 左右,同期比特幣價格微漲 3% 左右。

按照 Amber AI 的估值,FT 代幣目前的價格,依然高於最佳情境假設條件下的估值,仍存在下跌風險。

數學推導到此結束。FT 代幣的投資者,你們的感覺還好嗎?