本報告由火幣區塊鏈研究院出品,報告發布時間 2019 年 2 月 15 日,作者:袁煜明、朱翊邦、肖曉、池溫婷、劉洋、丁肇飛、李慧、胡智威、馬天元、丁元、類承叄。

*由於文章篇幅較長,分上、下篇推送

上篇 | 全球區塊鏈產業全景與趨勢年度報告 (2018-2019 年度)包含第一至四章內容。

下篇 | 全球區塊鏈產業全景與趨勢年度報告 (2018-2019 年度)包含第五至六章內容。

點擊閱讀原文下載報告 PDF 版

摘要

2018年係數字資產市場由狂熱到理性的一年,二級市場各項數據均大幅下滑,並傳導至一級市場。同年,

比特幣鏈上活躍度亦大幅下跌。但算力、挖礦難度等核心指標依舊健康,

僅有年底受市場破位下跌帶來部分礦工離場所導致的小幅下滑,整體全年仍呈波動上漲態勢,熊市更多是“市場”層面而言。

2018年也是數字資產市場轉型年,五大轉型正在發生

:(1) 資產發行主體由民間擴大到國家;(2) 資產發行合規化,證券類通證發行目前領先 DAICO;(3) 交易市場類金融化,交易標的向衍生品、指數化產品拓展;(4) 清結算向穩定幣方式轉變;(5) 市場參與者主體機構化。

2018年還是數字資產市場合規化元年,三種態勢正形成:(1)監管體系逐步明朗,“牌照+沙盒+

行業自律”雛形初現;(2)“分類監管”正逐步讓位“無差別監管”;(3)聯合監管從以歐盟爲首的區域經濟體開始

。以合規交易所、合規託管、證券類數字資產、穩定幣爲支柱的“合規基礎設施”發展迅速。

區塊鏈產業板塊:(1) 硬件與基建層:新納米礦機銷售不理想,礦場、礦池面臨盈利壓力,部分PoW幣種算力下降威脅區塊鏈安全

;(2) 平臺與基礎層:公鏈降溫,市場對TPS追求迴歸理性;(3) 通用技術層:公鏈生態推進帶動開發者工具發展,其中

EOS發展迅速;(4) 垂直應用層:“區塊鏈+”逐步開展,並在構建信任、數據自治與價值化及通證激勵等場景加速落地

;(5) 周邊服務層:交易平臺社區化管理模式、雲交易所開始出現,錢包交易所雛形顯現。

區塊鏈技術層面:(1)2018 年系擴展性解決方案大年,形成了 Layer0、Layer1和

Layer2的三層模型;(2) 隱私性解決方案方面,部分新的加密智能合約、密文數據計算項目出現,基於

MimbleWimble的匿名貨幣Grin和Beam大熱

;(3)2018 年,跨鏈功能已成公鏈項目標配,跨鏈資產互換也正向跨鏈資產轉移發展,另外,主動型跨鏈、被動型跨鏈開始落地

;(4) 以 DAG 爲首的其他分佈式賬本技術領域,開始積極探索融合智能合約等可編程功能的可能性。

我們對 2018 年十大重要事件做了盤點:(1)EOS.IO 掀超級節點競選熱潮,DPOS機制受熱捧;(2)

“交易即挖礦”模式的興與衰;(3)EOS Ram啓示,人機交易 /IBO 雛形,但 IBO 未如期爆發;(4) Fomo3D 引發

遊戲Dapp思考;(5)傳統巨頭開始佈局區塊鏈領域;(6)區塊鏈公司擁抱傳統資本市場;(7)

USDT 面臨信任危機,合規穩定幣出世,而算法穩定幣出師不利;(8) 監管不再限於紙面,落地執行開始,並以美國爲典型;(9)

誰是真正的信仰者,從 BCH分叉看公鏈治理;(10) 安全、黑客事件頻發,區塊鏈安全機遇顯現。

我們亦對 2019 年做了十大預測:(1) 缺少造富效應,融資項目出清,2019 年市場尋底後將寬幅震盪;(2)ETF

不會一帆風順,但個性化衍生品將持續湧現;(3)公鏈改良循序漸進,然性能已非痛點,有效場景纔是;(4) 一站式區塊鏈部署或成新寵,

跨鏈互通催生區塊鏈落地多樣性;(5)Web 3.0到來,5G 和基於 IPFS 的分佈式存儲成重要推動力;(6)

礦業金融化變革推動洗牌,改弦更張者上位,抱殘守缺者離場;(7)傳統應用掀 Dapp 化浪潮,嶄新流量世界將浮出水面;(8)

資產通證化案例湧現,通證錨定權利逐漸豐富,但規模化仍存障礙;(9) 穩定幣從交易轉向應用和支付,基於穩定幣的“

PayPal”將會出現;(10)主流國家監管持續優化,示範效應引多國效仿,牌照、沙盒將普及。

報告正文

一、數字資產市場回顧與展望

2018 年是數字資產市場從狂熱到理性的一年,數字資產總數雖仍在增長,根據 Coin Marekt

Cap 數據顯示,目前全球已有超過 2,000 多種數字資產,較 2017 年末增長約 45%,然而數字資產總市值於 2018 年大幅縮水,市場交易量大幅下滑。而市場表現及信心的羸弱,亦逐步傳導至一級市場,數字資產、區塊鏈項目衆籌完成度於 2018 年逐步降至冰點。但與此同時,數字資產市場的五個重要轉型亦在悄然發生。

1.1 凜冬已至,數字資產市場持續降溫

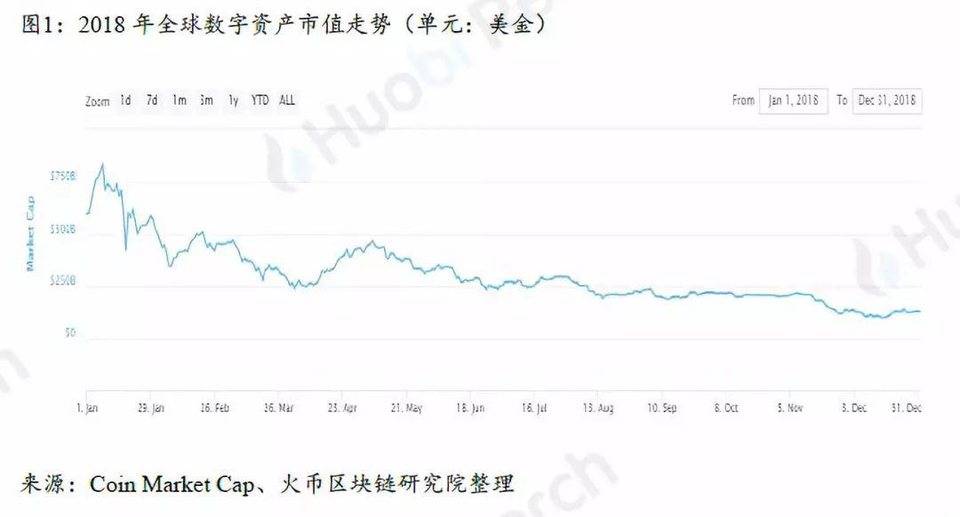

2017 年,數字資產市場經歷了爆發式增長,總市值從年初的 177.4 億美金暴漲至年末的 5,597.6 億美金,增長 30 倍,超越了其他任何一類資產的回報。然而,

進入2018年後,數字資產市場掉轉風向,價格劇烈回撤,截至12月31日,市場總市值約

1300億美金,今年整體市場縮水超80%。

除 2月,4月和7月有明顯上升外,2018年其他月份數字資產市值都在持續下降

。其中 4 月主要是在多個採用 DPOS 共識機制的項目如 EOS、TRX 競相開啓超級節點競選的刺激下,數字資產市場迎來了一波小行情,部分數字資產價格快速上漲。7 月,市場在交易挖礦以及 Fomo3D 爲首的一系列 Dapp 應用興起熱點帶動下,市場亦有明顯的小行情出現。

2018 年,全球數字資產24H交易量在1月4日達到最高峯(700.04

億美金),隨着數字資產市場行情轉冷,10月27日達到18年來最低點87.8

億美金,較最高點下滑87.6%。目前 24H 交易量處於 100 億-250 億美金區間。

除交易量大幅下跌外,數字資產市場的活躍度也大幅下滑:

不過,從情緒面上來看,市場仍看多2019年上半年走勢

。進入 2018 年後,數字資產市場整處於下跌趨勢,但市場對 2019 年仍舊抱以希望。根據火幣區塊鏈研究院每月針對全球個人及機構投資者的情緒調查顯示,市場對 2019 年上半年走勢仍較爲看好,認爲將小幅上漲,其中,

78.0%的投票者認爲未來半年的數字資產總市值會上升,其中28.5%

的投票者對市場很有信心,認爲未來半年數字資產的市值會大幅上升30%以上。

1.2 凌寒料峭,區塊鏈、數字資產融資斷崖

2017年新興數字資產爆發,相關融資金額快速增長,2018年再創新高。根據 ICO

Rating 數據,2018 年一級市場共有 947 個項目完成衆籌,合計融資金額超 116 億美金,項目數量同比增長200%

,融資金額同比增長94%。

不過,2018年數字資產衆籌融資金額翻番,和上半年部分頭部融資項目有很大聯繫。

火幣區塊鏈研究院統計了排名前 10 的數字資產衆籌項目,發現融資金額均超 1 億美金。其中融資排名前三的分別是公有鏈項目“EOS”籌集 42.3 億美金,通訊項目“Telegram

Open Network”籌集 17 億美金,以及遊戲項目“Dragon

Coins”籌集 3.2 億美金等。若剔除 EOS 和 Telegram 的相關影響,2018 年數字資產衆籌融資金額環比下降 4.7%。

隨着數字資產市場行情轉冷,數字資產衆籌金額和數量逐月遞減,特別是在2018年下半年。2018 年 12 月,根據 ICO

Rating 的收錄只有 20 個項目成功完成衆籌,創本年度新低;當月數字資產衆籌金額僅爲 7800 萬美金,較最高峯 5 月減少 96%。

整體市場融資環比情況不容樂觀。

同時,數字資產項目衆籌完成度逐漸下滑,大部分項目募集不滿。

2018 年數字資產衆籌項目上線後破發率走高。

隨着全球監管機構對數字資產衆籌欺詐的打擊力度強化,同時,受過多項目帶來資金分流,以及以太坊本身價格下跌的影響,大部分新增數字資產價格上線交易所即破發,部分項目因市場環境而延遲上線。火幣區塊鏈研究院跟蹤每月上線交易所的項目,對同時統計到衆籌成本價和首次上線交易價格的項目計算破發率,

月平均破發率高達75%。

根據 ICOWatchlist 數據,2018 年數字資產衆籌項目主要分佈在美國(15.9%),英國(9.5%),新加坡(8.3%),俄羅斯(7%),瑞士(6.6%)。

相比2017

年,美國和瑞士的項目佔比下降最爲明顯,主要因爲明確的監管政策(納入證券監管)導致部分項目選擇在海外發展,剩下部分項目選擇擁抱合規。新加坡的項目佔比有所上升,主要因爲政策相對完善並且較爲寬鬆(如沙盒監管),項目發展相對自由。

具體數字資產衆籌融資國家分佈如下圖所示:

另根據ICO Watchlist數據,2018

年數字資產衆籌項目主要集中在應用領域,其中金融領域始終位居首位

。排名前三的領域分別是金融(12.1%)、支付 / 錢包(6.7%)、商業 / 零售(5.6%)。相比 2017 年,資產管理類項目佔比跌出前三,該類項目大都具備證券交易屬性將面臨監管等原因。具體的數字資產衆籌融資應用領域分佈情況如下圖所示:

1.3 鏈上活躍度遇瓶頸,但算力、挖礦難度等核心指標仍健康

1.3.1 鏈上活躍度數據增長停滯

2018年3月後,比特活躍地址數增長停滯。

2018 年 1 月 4 日,比特幣日活躍地址數達最高點 105.5 萬,隨後一路暴跌至 31.1 萬(2018/4/8),相比本年最高點下跌了 70.5%,可以說,

2018年,是鏈上活躍數據一次持續較長時間的下跌。目前,比特幣日活躍地址數處於 30-60 萬區間,已經基本與 2016 年的鏈上活躍度所持平。

由此可見,比特幣活躍度與其市場價格表現仍有很強的正相關性,2017年活躍度的大幅提升,和2018

年活躍度的大幅下降,與市場價格上漲和下跌引發的投資、投機潮起潮落,有顯著聯繫,比特幣的投資、投機屬性,仍舊佔據了很大成分,具體如下圖所示:

除此之外,比特幣鏈上轉賬金額同期亦呈現下降趨勢,亦反映了鏈上活躍度的下降,而2018年12

月以後,比特幣轉賬金額的增長,主要系Coinbase交易所正常的資產整理行爲:

12 月初有大量的頭部地址清空所有比特幣(持幣量排名 9-12 位,以及 30-31 位,45-54 位的地址等地址),被轉出的比特幣大部分最終轉入 96 個新地址,每個地址包含 8000 個比特幣。

1.3.2 哈希值(算力)、挖礦難度及節點數整體仍呈上漲態勢

不過,與鏈上活躍度大幅下滑不同的是,以比特幣爲首的區塊鏈網絡的算力、挖礦難度等指標並未有同樣劇烈的下跌:比特幣全網哈希值(算力)2018

年整體仍舊呈現上漲趨勢,並在9-11月之間達到最高值,約 50EH/s 至 60EH/s 之間,12

月後全網算力出現了一定的下滑,主要係數字資產市場經歷了11月的破位大跌,部分礦工離場所致

。目前,比特幣全網哈希值(算力)仍在 40EH/s 左右。

另外,比特幣挖礦難度亦呈現類似的增長態勢,並於 9-11 月達到最高峯,12 月隨着部分礦工離場,算力下降,難度隨之下調。

而比特幣驗證節點數量基本穩定,僅有小幅下滑,亦說明了維持整個區塊鏈網絡運轉的礦工羣體仍相對穩定,2018

年熊市帶來的影響更多是市場層面的,而非安全、底層技術層面的:

1.4 數字資產市場正經歷的五個轉型與過渡

1.4.1 資產發行主體由民間擴大到國家

2018 年,數字資產不再僅僅侷限於民間,衆多國家政府機構也相繼加入,法定數字貨幣開始出現:

2018年1月,委內瑞拉政府發佈了人類歷史上第一個法定數字貨幣“石油幣PTR”(petro

cryptocurrency),它以奧裏諾科重油帶阿亞庫喬區塊1號油田的50

億桶石油儲量作爲發行石油幣的物質基礎,每個石油幣與1桶石油等價。

石油幣是委內瑞拉政府試圖拯救國內經濟而催生的產物。2014 年至今,委內瑞拉貨幣四年內貶值超 99%,國民對法定貨幣玻利瓦爾失去信心,在這樣的混亂中,國民一方面開始迴歸到以物易物的生活方式,比如以麪包換取藥品;一方面開始大量湧向比特幣等數字資產,從 2014 年 8 月到 2016 年 11 月,委內瑞拉比特幣用戶數量從 450 人上漲到 8.5 萬人。

爲了防止國民最終拋棄以政府信用爲背書的法幣玻利瓦爾,政府決定推出“石油幣”,並於2018

年11月,最終宣佈確認石油幣成爲該國法定貨幣,將玻利瓦爾價格與石油幣掛鉤

。目前,石油幣可以使用人民幣、美元等法定貨幣和比特幣、以太幣等數字資產購買。目前委內瑞拉國內採購石油的交易都需使用石油幣進行支付,比如各航空公司的飛機在委內瑞拉當地補充燃料時也需支付石油幣。12 月,政府又開始以石油幣支付居民養老金。

除委內瑞拉外,又先後有多個國家宣佈有意推出法定數字貨幣。此外,據國際貨幣基金組織(IMF)的最新報告,有15

家中央銀行認真參與了法定數字貨幣的研究,數字資產正逐步走入國家隊時代。

1.4.2 資產發行合規化,證券類通證發行目前領先 DAICO

2017 年中到 2018 年上半年,數字資產衆籌經歷了從萌芽到爆發的過程,但隨之而來的也是資產發行無序,市場上各類項目良莠不齊,大部分的功能型通證並無實際使用價值。進入 2018 年,數字資產市場出現了合規化資產發行模式:

2018 年年初,以太坊創始人 Vitalik 提出 DAICO 模式,希望在數字資產衆籌中引入社區監管,對項目方予以約束。DAICO 在傳統的數字資產衆籌模式基礎上融合了去中心化自治組織 DAO 的一些特點,賦予了通證持有者以投票權,可通過投票的方式來監管募集資金,並由智能合約實現資金釋放,除此之外,通證持有者也有機會要求退回資金。

DAICO概念提出後市場激動一時,但該模式自年初至今並沒有看到爆發態勢,自全球第一個DAICO募資項目The

Abyss之後,只有少數跟隨者,如Tokedo:

主要原因,我們認爲是 DAICO 模式目前還存在一定的問題,包括:

<1> 社區民主並不一定對項目本身的發展是有利的,大部分的通證持有者關心的只是通證價格,並一定會站在長遠的角度爲項目本身考慮;

<2> 其次 DAICO 本質上仍舊是一種衆籌融資行爲,仍需遵循各國的監管條例,其和傳統的數字資產衆籌面臨一樣的潛在監管約束;

<3> 最後,通證購買參與者並未因爲 DAICO 增加了對項目方的約束而提升參與熱情,通證購買參與者在 2018 年熊市環境下,轉而重點關注的底層資產質量本身,並不是 DAICO 模式所能解決的。

證券類通證發行,則是另一種通證發行的探索,專指在確定的監管框架下,按照法律法規、行政規章的要求,進行合法的通證發行。相比傳統的數字資產衆籌,

證券類通證發行系將通證的屬性明確爲證券,而非原先的功能型通證,並在發行、流通易等方面均受到較大限制:

<1> 發行端遵循證券發行流程,美國的通證融資只能通過 Reg A+、Reg D、Reg CF、Reg S 或直接 IPO 渠道完成;

<2> 流通端必須在有限的持牌交易所交易,並對投資人設置壁壘和一定的限售期,如美國的 Reg D 要求募資只能針對合格投資人開放,Reg A+和 Reg

S 對投資人數量上限也有要求,另外,Reg D、Reg CF、Reg S 融資都有 12 個月禁售期,即只有具備風險承受能力的投資者纔可參與。

從監管的角度看,與DAICO相比,證券類通證發行背書更強,也更容易被項目方和投資人,尤其是傳統的機構投資者所接受。

截至2018年10月底,美國SEC已經審覈通過了39

個證券類通證發行項目,包括Tzero,Filecoin,Telgeram

等明星項目均走了合規的證券發行。

1.4.3 交易市場類金融化,交易標的向衍生品、指數化產品拓展

數字資產現貨市場的普遍下跌,催生了市場對衍生品,尤其是風險對沖工具的需求,促使數字資產交易所推出各類衍生品來吸引用戶:

根據 Visual

Capitalist 的數據,在傳統金融世界中,全球股票市值約爲 73 萬億美元,全球政府債務、企業債務、家庭及個人債務總和達到 215 萬億美元,全球發達國家房地產市值約達到 217 萬億美元,現金總量約爲 7.6 萬億美元,黃金現貨市值約爲 7.7 萬億美元,白銀市值 170 億美元。而全球基於各種現貨的金融衍生產品市值約爲 544-1200 萬億美元,比全球股票市值高出一個數量級。

對應到數字資產市場,截止到2018年12月31日,全球數字資產總市值達到

1316億美元,以10倍估算,數字資產衍生品市場規模應該可以達到萬億美元的水平。

<1>目前頭部數字資產交易所正在積極向衍生品市場擴張。目前,BitMex、OKEx 等交易所均有合約交易板塊。

<2>另外,傳統交易所也正往數字資產衍生品市場滲透。

2017 年 12 月,CBOE 和 CME 相繼推出市場期待已久的比特幣期貨,正式承認了比特幣衍生品的合法地位。紐約證券交易所(NYSE)的母公司洲際交易所(ICE)也在 2018 年 8 月成立了比特幣期貨交易平臺 Bakkt,併爲推出以實物結算的比特幣每日期貨合約而努力。而美國 CFTC 下轄 Swap

Execution Facility 牌照的持有者 LedgerX 也上線了比特幣期權。

<3>而除了期貨、期權等產品,指數化產品亦是一個重要的探索方向,以方便機構和大資金用戶進行大類資產配置,例如彭博聯合了 Galaxy

Digital (GD)推出加密貨幣基準指數 Bloomberg Galaxy Crypto Index (BGCI)。

不過我們也需要看到,衍生品、指數化產品市場的發展必須要有成熟的現貨市場爲依託,然目前數字資產市場尚處在初級階段,

還沒有找到真正合理的估值方法,市場流動性、深度等各方面均有不足,投資者風險承受能力較弱

等等,這一些均是未來,衍生品、指數化產品市場進一步拓展需要跨越的障礙。

1.4.4 清結算向穩定幣方式轉變

2018 年初,比特幣交易對中美金的交易規模佔據了 57.97%,而穩定幣 USDT 交易僅佔據了 15.66%。2018年,隨着穩定幣

USDT進一步發展,以及TUSD、USDC、PAX、GUSD

等新的穩定幣誕生,可以明顯看到比特幣交易中穩定幣的佔比升高。穩定幣在數字資產交易、結算中作用正不斷增加:

在穩定幣還沒有出現的時代,用戶需要交易數字資產,往往需要先去例如 Coinbase 這樣的法幣交易所,或者類似 CoinCola 一類的 OTC 平臺購買比特幣、以太坊等主流數字貨幣,然後再去幣幣交易平臺用主流數字貨幣交易其他幣種;另外,若用戶在市場波動大時想出售數字資產避險,也需要反向經過同樣的步驟。

這樣一來,數字資產世界出入金步驟繁瑣,中間成本較高,形成了新用戶進入數字資產世界的障礙,同時,Dapp 等數字資產世界的應用,與法幣體系是不通的,用戶無法直接通過法定貨幣參與使用。

而穩定幣的誕生打通了數字資產世界和現實世界的隔閡,爲數字資產世界提供了方便的入金渠道和避險途徑。也正因爲穩定幣的便利性,數字資產的交易和結算越來越多的使用穩定幣,成爲數字資產交易領域新的基礎交易對。

以 2018 年 12 月 31 日爲例,就比特幣來說,USDT 交易佔比已經上升至 62.78%,而法幣中交易佔比最高的美金僅佔到 16.47%,就是一個非常明顯的證明,具體如下:

1.4.5 市場參與者主體機構化

2018 年,數字資產市場的機構投資者明顯增多。2018 年全年約新增 220 家數字資產基金,目前全球約有632

個數字資產基金,其中對沖基金311家,風險投資基金302家。截至 2018 年 10 月底全球

數字資產基金總管理規模約爲83.4億美元,在2018年數字資產市值大幅下跌的環境下仍較年初增長

42.3%。

而另一個能反映數字資產市場參與者主體機構化的例證是多重簽名的應用提升以及相應地址餘額的增加。

標準化的多重簽名的實現最早源於比特幣改進協議 BIP11,但真正普及並被大量錢包使用在於 Pay-To-Script-Hash (P2SH)交易類型的產生,其大大簡化了多重簽名的執行流程。火幣區塊鏈研究院統計了比特幣網絡基於 P2SH 樣式的地址的相關比特幣餘額數據,

可以看到:P2SH樣式地址的資產餘額共經歷了兩次快速增長,第一次系2014年底至2015年初,系

P2SH腳本出現之後被社區認可,P2SH樣式地址中比特幣餘額增長至100萬個,第二次系

2017年下半年起,真正反映了機構用戶的上升,截止目前,P2SH樣式地址中比特幣餘額已增長至逾500

萬個。

由於多重簽名優勢在於安全性,防止私鑰單點淪陷帶來的風險,適合機構用戶,因而我們認爲,上述多重簽名錢包數據的增長,實際從側面反映了數字資產市場中機構參與者數量的增加,並正通過多重簽名方式管理其資產。

我們認爲,機構參與者的大幅增加,本身是對數字資產市場、區塊鏈行業前景的一種認可,而爲機構化創造外部條件的,亦有3個原因

:一是各國監管開始加速干預數字資產市場,合規性日趨完善,一定程度上降低了監管不確定性;二是託管的出現爲機構資金提供了資產保管的解決方案,大大降低了資金入場的門檻和風險;三是數字資產衍生品的出現爲機構投資人對沖市場波動提供了便利。

二、數字資產合規與監管動態解讀

2.1 全球區塊鏈、數字資產監管最新動態及趨勢

我們認爲 2018 年係數字資產市場合規化的元年,全球市場進入加速合規階段。一方面,2017 年數字資產市場因達成智能合約的共識而經歷前所未有的爆發式增長,加上數字資產與區塊鏈行業機會與風險並存的特點,引發了各國監管的重視和快速介入。另一方面,一些在合規方面走在前列的國家推出的監管政策對整個行業產生了示範效應,進一步加速了合規化的進程。火幣區塊鏈研究院回顧 2018 年的政策動態,總結以下幾個主要趨勢和方向:

(1)監管體系逐步明朗,“牌照+沙盒計劃+行業自律”雛形初現

數字資產還處在早期階段,具備較高的專業性和技術性,變化亦較快,因而

對數字資產的監管本身理應是個動態的過程,且需要整個行業與監管機構的共同努力,單純的集中式監管難以滿足行業發展需求。

而好的一點在於,我們確實看到整個監管體系正不斷明朗,且變得

越來越包容,在牌照門檻外納入行業自律和沙盒計劃等有效補充,形成了“牌照+沙盒計劃+行業自律”三輪驅動的局面

。例如,除新加坡金融管理局(MAS)本身於 2017 年下半年提出沙盒監管,韓國主要採用自律組織監管外,美國 SEC 亦於今年設立了“創新和金融技術新戰略中心”—Finhub,以構建市場和 SEC 之間就創新理念和技術發展的溝通橋樑,另外香港證監會於今年發佈《有關針對數字資產投資組合的管理公司、基金分銷商及交易平臺營運者的監管框架的聲明》,在宣佈對數字資產進行全面監管,並需獲取牌照的同時,亦提出了沙盒計劃,希望與行業內的領先企業進行合作。

(2)“分類監管”正逐步讓位“無差別監管”

分類監管主要系對“證券類數字資產”和“非證券類數字資產”在監管上進行差別化對待,即嚴格監管“證券類數字資產”,而不對“非證券類數字資產”予以限制。2017 年至 2018 年初,各國對數字資產(尤其是數字資產發行)的監管便大多采用了這種方式,最典型的當屬新加坡,將通證分爲證券型通證(資本市場產品)和功能型通證兩類,而資本市場的監管框架只適用於證券型通證;瑞士金融市場監督管理局(FINMA)也將通證分爲支付類通證、功能類通證、資產類通證(即證券)三大類,僅針對資產類通證進行證券框架內的強監管。

然而即便屬於“非證券類數字資產”,其仍具備很強的投機性、價格波動性。進入2018年後,越來越多的國家、地區正逐步走向

“無差別監管”,即無論是否符合“證券”定義,均一視同仁,且有如下兩種監管思路:

<1>香港是典型採用完全證券化監管思路的地區。

2018 年 11 月 1 日,香港證監會發布《有關針對數字資產投資組合的管理公司、基金分銷商及交易平臺營運者的監管框架的聲明》,取消了之前相對模糊的“證券類數字資產”和“非證券類數字資產”分類監管的思路,宣告進入全面的“證券監管”時代,即:無論數字資產是否構成《證券及期貨條例》(第 571 章) 中所界定的“證券”及“期貨合約”,出於投資者保護考慮,均被納入同等監管框架,均參照《證券及期貨條例》(第 571 章)。

<2>除了證券化監管,部分國家和地區則是採用數字資產相關業務全面管轄的思路。

以新加坡爲例,2019 年 1 月 14 日,新加坡金融管理局向議會提交的《支付服務法案》得到正式通過,任何從業者提供任何涉及支付型通證的、或者運營平臺交易任何支付型通證的必須獲得相應的牌照,與傳統的支付服務公司遵循相同的政策監管,即,非資本市場商品的通證亦會被監管。而美國實際上亦是歸屬該類全面管轄思路的典型,若涉及證券,則受 SEC 管轄,而若不屬於證券,亦會被包括金融犯罪執法網絡(FinCEN)、商品期貨交易委員會(CFTC)、貨幣監理署(OCC)和州金融管理局(DFS)等在內的機構所約束。

無差異化監管其實是基於各國現有的法律框架,如證券法、公司法、銀行法、民法等等,對數字資產市場進行監管,可以說是相對簡單有效的監管方式。一方面,

各國現有的法律框架經過歷史的迭代已經相對完善,可以作爲數字資產市場合規的基礎和起點

。另一方面,近年來隨着穩定幣等基礎設施、以及數字資產衍生品等金融工具的誕生和普及,數字資產市場的金融屬性也越來越明顯

,也較過去更加適用於傳統金融市場的監管體系。

(3)聯合監管從區域經濟體開始,歐盟將率先落地,並向外滲透

數字資產本身具有跨區域性,鏈上交易實際是無國界的,這對單一國家監管帶來了很大挑戰。事實上,當今技術的發展速度,已經超越了單一國家政策的應對能力,聯合監管呼之欲出。然而,由於目前各國對數字資產的態度和利益仍存在一定的分歧,針對數字資產市場打造全球性的監管框架還有着很大的困難。不過,

對於本身就是高度融合、利益相對一致的區域經濟體來說,難度便小了很多。對此我們認爲,聯合監管將率先從歐盟這樣的區域經濟體落地。

而雖然歐洲證券和市場管理局(ESMA)目前未明確將數字資產的性質進行說明並納入監管,我們有理由認爲,未來,對數字資產,尤其是發行和交易,仍將會參照傳統的金融監管框架,並依據

最新於2018年1月3日生效的《金融工具市場指導II》

(MiFIDII)進行規管。目前,已有相關市場參與者積極尋求符合 MiFID

II,包括位於列支敦士登的數字資產交易所 Blocktrade 以及列支敦士登數字資產交易所 LCX。

2.2 世界主要國家和地區監管動態梳理

火幣區塊鏈研究院持續對世界主要國家和地區的監管政策進行跟蹤,並不斷優化評估體系,對監管特點進行考察。目前,我們主要審視如下四個維度:

<1>是否對數字資產性質進行明確

<2>是否對數字資產的交易和流通進行監管

<3>是否限制數字資產的發行和銷售

<4>是否對數字資產其他相關行爲進行約束

同時,由於 2018 年尤其是下半年,全球數字資產合規化進程快速推進,大部分主流國家和地區均或多或少推出了相關政策或指導意見,爲了能更好反映全球數字資產和區塊鏈監管的發展情況,和方便市場參與者和創業者進行決策參考,

我們將不再採用上半年報告中使用的監管嚴格指數,而是引入監管完善指數,綜合上述四個維度,對各國家和地區對區塊鏈、數字資產的監管按照成熟度進行評分:從一顆星到四顆星,星數越多,代表該國家和地區監管體系越完善。

我們挑選了監管較爲完善和典型的幾個國家和地區,進行了梳理:

2.2.1 美國:多頭監管,體系完善,踐行較早,成熟度(4 星)

美國在全球數字資產監管領域一直處於重要地位,2018 年美國將數字資產明確定性,並推出了一系列的政策,形成較爲完善的監管框架,對整個市場監管具有指導性的意義。目前,美國是全球少數實行多頭監管的國家,監管主體包括證券交易委員會(SEC)、金融犯罪執法網絡(FinCEN)、商品期貨交易委員會(CFTC)、貨幣監理署(OCC)和州金融管理局(DFS)等。

是否對數字資產性質進行明確

美國對數字資產定性主要有三種,涵蓋了證券屬性、商品屬性和貨幣屬性:

(1)證券屬性

主要受 SEC 監管,2017 年,SEC 曾發佈“DAO

Report”,奠定了只要數字資產涉及證券(參照“豪威測試”),便受監管,而發行主體是否爲去中心化組織、是否以法定貨幣或數字資產形式提供服務均不影響監管效力。2018 年,SEC 主席 Clayton 表示數字資產發行銷售過程中涉及的通證,是用來籌資的,具有證券性質,需收到監管。

(2)商品屬性

主要受 CFTC 監管,涉及美國的期貨和期權市場,早在 2015 年 CFTC 就將數字資產視爲商品,相比於 SEC,CFTC 對數字資產的監管顯得相對開放,主要監管期貨、期權等場內的合規衍生品。

(3)貨幣屬性

主要受 FinCEN 和 DFS 監管,主要打擊金融及數字貨幣交易中洗錢、恐怖融資和其他金融犯罪,它對數字資產的監管更偏向貨幣屬性,因而側重其流轉層面,2013 年,其就已明確數字資產交易所及其管理者是貨幣轉移服務商,需註冊成爲 MSB

(Money Service Business),另外,每個州亦有各自貨幣轉移方面的規定,需獲取相應州的貨幣轉移許可 MTL (Money

Transmitting License)。

是否對數字資產的交易和流通進行監管

數字資產的交易和流通,在美國主要受 SEC、CFTC 和 FinCEN 及 DFS 監管:

(1)FinCEN及DFS

早在 2013 年,FinCEN 就已經明確虛擬貨幣(Virtual Currency)交易所及其管理者系貨幣服務商(Money Services

Business, MSB),貨幣服務提供者及貨幣轉移服務商(Money

Transmitter)都需遵守《銀行保密法(BSA)》及其實施條例,並在 FinCEN 註冊爲 MSB,遵守反洗錢和反恐怖主義融資(AML/CFT)規定。另外,每個州實際亦有各自的貨幣轉移規定,需向 DFS 獲取相應州的貨幣轉移許可 MTL (Money

Transmitting License),方可向該州居民提供服務,其中,紐約州還爲數字資產業務引入了一個獨立的牌照,稱爲 Bitlicense。

(2)SEC

2018 年 3 年 7 日,美國 SEC 發佈公開聲明,要求交易符合證券定義的數字資產的平臺必須在 SEC 註冊爲國家性證券交易所(National Securities

Exchange)或得到豁免。國家性證券交易所爲美國證券交易法(Exchange Act Rule 3a1-1(a))定義的證券交易平臺,如 New

York Stock Exchange LLC、The Nasdaq Stock Market LLC、Chicago Stock Exchange,

Inc. 等,也包括部分衍生品交易平臺,如 Chicago Stock Exchange, Inc.、Chicago Board of Trade 等。

而在獲得證券交易法(Exchange Act Rule

3a1-1(a))豁免的情況下,交易平臺無需註冊爲國家性交易所,可註冊成爲 ATS (Alternative Trading

Systems),並遵守相關另類交易系統規則(Rules 300-303 of Regulation

ATS)。截至 2018 年 6 月底,被批准的 ATS 共有 91 家。2018 年 7 月 18 日 SEC 又發出公告,接受 ATS 監管修正法規,提高 ATS 交易所運營透明度和監管力度。自此,ATS 牌照的發放開始收緊,截至 2018 年 11 月底,被批准的 ATS 數量變爲 88 家。

(3)CFTC

數字資產衍生品交易方面,美國 CFTC 一直持有較爲開放和鼓勵的態度。2017 年 7 月向紐約的比特幣期權交易所 LedgerX 發放許可,允許其交易和結算比特幣的衍生品合約,這是 CFTC 首次向數字資產衍生品交易發放許可。2017 年 12 月 CBOE 及 CME 經 CFTC 批准,相繼推出了比特幣期貨合約。2018 年 5 月 21 日,CFTC 市場監管部門和清算及風險部門針對數字資產衍生品交易所合規發佈了一項新的指導文件,建議交易所必須有能力監控供應其定價數據的基礎現貨市場的完整性,並及時與 CFTC 工作人員相互協調。不過,該文件不被視爲最終的“合規檢查清單”,但它確實表達了 CFTC 的態度,希望幫助清算所和交易所跟上數字資產市場的變化。

是否限制數字資產的發行和銷售

隨着美國 SEC 將融資目的的數字資產全部視爲證券,數字資產的發行和銷售也有了明確的政策限制。美國任何證券的發行和銷售只能通過兩種途徑:1)依照 1933 年證券法第 5 條在 SEC 進行證券登記註冊;2)滿足一定豁免條件而無須在 SEC 登記註冊,但仍需接受 SEC 監管。美國 JOBS 法案(Jumpstart

Our Business Startups Act,也叫“創業企業扶助法”)下的“Reg A+”、“Reg D”、“Reg CF”、“Reg

S”等就是上述第二種豁免註冊的發行通道。在針對數字資產融資的專項法規出臺之前,美國項目或面向美國公民融資的海外項目將主要通過這些通道進行合規的證券型通證融資,且此類證券型通證未來只能上國家性證券交易所。

是否對數字資產其他相關行爲進行約束

除了數字資產發行、銷售、交易方面,美國 SEC 還對數字資產有關的投資、諮詢提出了相應的要求:

(1)投資

根據“投資公司法案—1940 年”(Investment Company Act of

1940),SEC 認定證券投資公司爲主要業務系“證券”投資、交易,並且管理的投資組合 40% 以上投資於證券的非政府主體。包括:(1)基金管理公司;(2)單位信托基金;(3)面額證券公司;(4)新興的 ETF 等。根據法規,證券投資公司需向 SEC 註冊,而其基金或權益份額的銷售,亦屬於證券發行,需滿足證券發行、銷售法律法規。

(2)諮詢

根據“投資顧問法案—1940 年”(Investment Advisers Act of

1940),證券投資顧問系任何符合下述三個條件的個人或公司主體:(1)有償服務,但不一定直接來自客戶;(2)爲主要或唯一業務;(3)涉及提供投資建議、投資諮詢、研究報告發布、證券分析,無論直接,還是通過對外公佈的形式,讓用戶認爲相關主體正提供相關服務。證券投資顧問需向 SEC 進行註冊,並滿足相應的監管要求。

2.2.2 瑞士—分類明確,監管風格偏重實質重於形式,成熟度(3 星)

瑞士系對區塊鏈及數字資產相對友好和支持的國度,其監管主體主要爲瑞士金融市場監督管理局(FINMA),其在 2018 年 2 月 16 日發佈的《ICO 指引》中明確了金融市場的法律和法規並不適用於所有數字資產融資案例,奠

定了其監管風格偏重實質而非形式

,2018 年 12 月 7 日,FINMA 發佈了《瑞士分佈式賬本技術及區塊鏈的法律框架》(下稱“法律框架”),更細緻地描述了其監管邏輯:

是否對數字資產性質進行明確

FINMA 在《ICO 指引》和“法律框架”中,根據通證的用途,明確地將通證分爲三個類別:支付型通證(Payment

token)、功能型通證(Utility token)及資產型通證(Asset token)

(1)支付型通證

與比特幣等數字資產類似(包括比特幣現金、比特幣黃金等分叉幣以及萊特幣等變體等),僅作爲支付工具使用的通證,通常使用方和接收方不構成合約關係。另外,如果通證是作爲各個區塊鏈項目系統內的購買商品或服務的支付方式、或系統內的價值轉移方式,且不涉及合約的權利義務關係,也屬於支付類通證。功能類通證和資產類通證也有可能帶有支付屬性,這種情況下可稱其爲“混合類通證”(Hybrid

Tokens)。

(2)功能型通證

持有人可以訪問某個區塊鏈平臺或某項應用,並享受其提供的服務及便利。它們與代金券或籌碼一樣,可根據設定的規則來兌現所欠服務。功能類通證在一些場景下可能被用作該區塊鏈系統中的支付手段,此時它也具有支付類通證的性質,在監管上需與支付類通證一致。另外,需要注意的是,如果通證的發行是爲了融資來進行平臺開發,且在平臺上線之前無法提供服務的,在發行時該通證不屬於功能類通證,而是資產類通證,因爲通證發行方本質上是在融資,而通證購買方是在投資,監管上的處理方式與資產類通證一致。

(3)資產型通證

是一種資產憑證,例如代表着對實物、公司、收益、參與分紅或利息支付的權利等。它是標準化的,可被用於大規模的標準化交易。在經濟功能上,它類似於股票、債券或衍生品,其投資性質涉及到區塊鏈之外的現實資產。除了基於通證的性質爲其分類,FINMA 還基於《金融市場基礎設施法案》(Financial

Market Infrastructure Act, FMIA)給出了各類通證是否屬於“證券”的判斷:FMIA

定義下的“證券”只包括標準化的、認證或非認證的證券、衍生品和間接持有證券

四種類別,且需要與資本市場有關聯。其中“標準化”體現爲該證券以相同的結構和麪額髮行、可供大衆公開交易;“非認證證券”(Uncertificated

Securities)包括大批量生成且相互無差異、可替換的權利,發行方僅關心數量和麪額,對持有人沒有特殊要求,通常沒有公開交易。

是否對數字資產的交易和流通進行監管

對於符合 FINMA 定義的“證券”類數字資產的交易所,屬於金融市場基礎設施,需要獲得 FINMA 的授權;除此之外,如果所交易的通證屬於 FinSA 法案下定義的“金融工具”,即權益證券、債券、衍生品、結構化金融產品、期末價值或利息收益與市場風險相關的存款產品(除利息與標準化的利率指數掛鉤的產品),交易所還需遵守 FinSA 法案規定,包括盡職披露、文件說明等,確保交易的通證是可信的,而本身 FinSA 定義的“金融工具”範圍就包涵了 FINMA 法案定義的“證券”範圍。

而對於非“證券”類數字資產的交易所,則目前還無需獲得 FINMA 的授權,但需要滿足瑞士的反洗錢,反恐融資等要求,具體合規方式,一是成爲受 FINMA 認可的自律組織

(Self-Regulatory Organization,簡稱 SRO)成員,二是直接向 FINMA 註冊,成爲直接隸屬的金融中介(Directly

subordinated financial intermediaries,簡稱 DSFI)。

是否限制數字資產的發行和銷售

FINMA 的《ICO 指引》將數字資產的發行分爲 2 種情況,並予以不同的監管:

(1)融資時已有主網

融資時已經有主網,通證已經是可以流通使用的狀態,針對這種情況,FINMA 將根據該通證的三大類別進行個案分析,最終予以確定監管對策。

(2)預售/預融資(Pre-Sale/Pre-financing)

融資時項目還處在開發階段,所購買的通證將在未來發放,屬於預售 / 預融資行爲,FINMA 將這種情況的通證全部視爲資產類通證,屬於 FIMA 法案定義的“證券”,適用於 FMIA、FinSA 及全套證券監管框架。

是否對數字資產其他相關行爲進行約束

除了數字資產發行、銷售、交易,瑞士還在數字資產託管等方面有相應的規定,即若屬於純安全保管目的而產生的託管行爲,不需要持有銀行牌照,但需滿足反洗錢要求,而若涉及運用募集的資金進行投資、資產管理等行爲,託管平臺方或數字資產衆籌中的募資方都需要持有銀行牌照(除非滿足豁免條件)。

2.2.3 香港—從差異化監管到無差異監管典型,成熟度(3 星)

香港早期對數字資產奉行差異化監管策略,若不涉及“證券”,則無需獲得授權和牌照資質,而若涉及“證券”,則會受香港證監會體系監管。2018 年 11 月 1 日,香港證監會發布《有關針對數字資產投資組合的管理公司、基金分銷商及交易平臺營運者的監管框架的聲明》(簡稱“新規”),實際宣告香港踏上對數字資產進行全面監管的道路,確立了證監會對數字資產的監管地位,並走向牌照制,告別之前對“證券類數字資產”和“非證券類數字資產”分類監管的思路:

是否對數字資產性質進行明確

香港對數字資產性質有明確的定義,2017 年 9 月,香港證監會發布聲明稱數字資產發行可能屬於證券,綜合來看,只要符合《證券及期貨條例》(第 571 章) 中所界定的“證券”及“期貨合約”,便被認定爲“證券類通證”,而不符合的,則屬於“非證券類通證”。

是否對數字資產的交易和流通進行監管

根據香港新規,“非證券類通證”交易平臺和“證券類通證”交易平臺均被納入監管,且共同參照《證券及期貨條例》(第 571 章) 條例規定,需獲取第 1 類(證券交易)及第 7 類(提供自動化交易服務)牌照。另外,新規還指出,證監會將結合交易所的運營操作特性施加某些特殊的監管標準,具體施加的特殊監管標準將會在沙盒階段,由交易平臺與證監會溝通確定,可能包括:數字資產交易在同一法律主體下進行;(2)只向專業投資者提供服務;(3)首次通證發行的通證至少 12 個月或項目產生利潤後纔可上線;(4)不可爲客戶提供融資、期貨衍生品交易服務。另外,新規提出了去中心化交易所可能在現有的監管體系內不適宜進行,或暫不對上述類型交易平臺予以批准的觀點。

是否限制數字資產的發行和銷售

根據香港監管規定,數字資產發行可能涉及三種身份:如果數字通證代表一家公司的股權或擁有權權益,則有可能被視爲“股份”,如果用途是訂立或確認由發行人借取的債務或債項,便有可能被視爲“債權證”,如果數字資產收益源於發行者集體管理並投資於不同項目,便有可能被視爲“集體投資計劃”,具體來說,若屬於“證券類通證”,須獲香港證監會發牌或向證監會註冊。

是否對數字資產其他相關行爲進行約束

除發行銷售、交易流通外,香港還對涉足數字資產業務的基金管理人,涉足數字資產業務基金的份額分銷商等有相應的約束要求:

(1)涉足數字資產業務的基金管理人

根據新規,已明確投資目標爲數字資產(無論是否屬於“證券類通證”),或有意向將投資組合中 10% 或以上(不達 10% 可以豁免)的總資產投資於數字資產的基金管理人,需持有第 9 類受規管活動的相應牌照,並需要滿足一定應對數字資產風險而衍生的特殊監管標準,包括:(1)只向合格投資者募集資金,並披露所有相關風險;(2)選擇合適的資產託管方案,無論是自託管、第三方託管或存放於交易所,均需站在客戶利益最大化角度進行評估;(3)審慎、小心地對投資組合進行估值,對估值原則、方法、模式及政策作出合理適當的選擇,並妥善向投資者進行披露;(4)設立良好的風險管理及控制體系;(5)聘請會計師對管理基金進行外部獨立審計;(6)保留合適的流動資金。

(2)涉足數字資產業務基金的份額分銷商

任何人如在香港進行或向香港公衆分銷投資於數字資產的基金,無論數字資產是否構成證券或期貨合約,除非獲得豁免,否則便須就第 1 類受規管活動(證券交易)獲發牌或註冊。

2.2.4 日本—數字資產合法化早期踐行者,成熟度(3 星)

日本是全球最早爲數字資產提供法律保障的國家。2016 年 5 月 25 日,日本內閣簽署《資金結算法》修正案,並將數字貨幣納入法律規制體系之內。該法案於 2017 年 4 月 1 日開始實施,在全球數字資產監管方面有着重要意義。

是否對數字資產性質進行明確

日本於 2016 年通過的《資金結算法》承認數字資產爲一種合法的支付手段,並不是商品或證券。這種態度與日本的國情也有一定關係。日本央行金融科技中心負責人河合祐子曾對外表示,由於日本人對個人信息泄漏極度敏感,對現金的依賴非常高,所以日本數字化進程很慢,遠沒進入無現金社會時代。而數字資產的出現爲日本實體經濟發展帶來新機遇。

是否對數字資產的交易和流通進行監管

《資金結算法》規定日本數字資產交易所及相關服務商需在日本金融廳完成登記。該登記制度所覆蓋的業務範圍包括:數字資產的買賣或與其他虛擬貨幣的兌換、針對此類買賣和兌換的中介和代理服務、以及對用戶的法幣及數字資產管理服務。該制度同樣適用於設立在日本境外的交易所,也就是說,未在日本登記的海外數字資產交易所,不得對日本國內人員進行數字資產交易的勸誘活動。同時,數字資產交易所的義務包括:1)信息安全管理;2)向投資者提供信息;3)投資者的財產管理;4)與指定虛擬貨幣交換業務糾紛解決機構簽訂合同義務;5)提交業務報告;6)備案義務。此外,數字資產兌換服務商所經營的全部種類的數字資產,以及此後新增的數字資產種類都必須告知金融廳。2017 年 9 月,日本金融廳首次正式批覆了 11 家數字貨幣交易所。

2018 年 3 月,由於此前 1 月的 CoinCheck 交易所發生 NEM 被盜事件,日本金融廳對國內數字資產交易所強化審查。此次採取更嚴厲的監管主要是在《資金結算法》的基礎上對客戶 KYC 等規定的進一步趨嚴。

是否限制數字資產的發行和銷售

《資金結算法》要求數字資產的發行方向金融管理局進行“數字資產兌換服務商”的登記,或通過已登記的數字資產兌換業者發行。因爲若以法幣進行數字資產的融資發行,則屬於上述“數字貨幣的買賣”;若以與比特幣等其他數字貨幣的兌換進行融資發行,則屬於“與其他數字資產的兌換”。所以數字資產發行一旦涉及融資,該發行方就會被定義爲“數字資產兌換服務商”。

是否對數字資產其他相關行爲進行約束

由於日本一直以來都是數字資產交易和使用的大國,稅務也是監管的重頭。日本國家稅務機構 (NTA) 於 2018 年 11 月 30 日發佈《關於數字貨幣相關稅務問題 FAQ》文件,對於日本現在的數字貨幣的交易中的稅務相關問題進行了詳細解答,並公佈了詳細的計算細則和計算方法。從 2018 年 1 月至 2018 年 12 月的這段時間內,通過數字貨幣產生的相關收入超過 20 萬日元 (約 1780 美元) 的人需要繳納各類不同的稅項。

2.2.5 新加坡—持續迭代,全面監管,成熟度(4 星)

2017 年 11 月,新加坡金融管理局 MAS 發佈了《數字通證發行指南》(A Guide to Digital Token

Offerings),該《指南》被視爲 MAS 對數字資產融資監管的澄清性文件,MAS 也在其中對監管過程和範圍給出了更清晰的說明。時隔一年,2018 年的 11 月 30 日,MAS 又在 2017 年《數字通證發行指南》的基礎上,針對市場中出現的新情況和新模式,如不斷湧現的通證交易平臺和證券型通證融資,推出了更新版的《指南》。另外,2019 年 1 月 14 日,MAS 向議會提交的《支付服務法案》(Payment

Services Bill, \”PSB\”)正式通過,該項法案擴大了受監管的範圍,更多業務將被納入“牌照制監管”的行列。

是否對數字資產性質進行明確

在 2017 年發佈的《指南》中,MAS 將數字資產分爲“資本市場產品”和“功能型通證”兩大類。2018 年《新指南》在之前基礎上又稍加擴大了定義的範圍:

(1)“資本市場產品”(Capital Market Product)

如 2017 年的《指南》中提到的股票、債券、集合投資計劃單位基金、以及 MAS 特別指定的金融產品;2018 年的《新指南》在其基礎之上增加了另外兩個類別:單位商業信託,代表了對該商業信託基金的所有權;以及基於證券的衍生品合約,包括任何基於股票、債券或單位商業信託的衍生品合約。此類通證在新加坡被視爲證券。另外,如果加密貨幣項目被定義爲證券,也可申請進入 MAS 的監管沙盒,進行試驗性運營,MAS 會按具體情況放鬆監管要求。

(2)功能型通證(Utility Token)

其餘不屬於以上“資本市場產品“定義的爲功能型通證。

是否對數字資產的交易和流通進行監管

所有輔助通證發行的主體都將受到 MAS 的監管,並需要按規定持有資本市場服務許可證。包括可爲項目方提供“基礎數字通證發行”的平臺、“數字通證交易平臺”的運營方等。MAS 還規定,作爲中介,就任何數字通證提供財務建議的任何人均須獲得財務顧問的牌照。

是否限制數字資產的發行和銷售

MAS 規定,若通證屬於“資本市場產品”,則必須遵守新加坡證券期貨法(Securities and Futures Act,

SFA),且現有的新加坡資本市場的其他法律將直接適用。相關要求包括需要提供一份像招股書一樣正式的通證發行說明書(prospectus),而不是僅僅發佈一份白皮書。但證券型通證的發行也可以享有以下一些例外性的豁免情況:1)小額髮行(12 個月內不超過 5 百萬新幣);2)私募(12 個月內向最多 50 個投資人發行);3)僅向機構投資者發行;4)僅向合格投資者發行。

2018 年 11 月 20 日,新加坡證券交易所(SGX)爲計劃進行數字資產發行的上市公司制定了指導方針,並提出在進行數字資產發行之前,上市公司應該與新交所的監管部門(SGXRegCo)保持溝通,以便讓投資者做出明智的決定。新交所認爲,根據新加坡的 SFA,數字資產發行中通證屬於“證券或資本市場產品”,因此必須滿足證券發行招股說明書的註冊要求以及新加坡證監會規定的證券交易商的註冊要求。另外,此類發行需要通過子公司來進行。

該項指導方針提到了通證發行方必須提供給投資者的信息包括:1)基本原理和風險;2)資金的用途以及利用這些資金能夠實現的關鍵性進展;3)用於解除洗錢和恐怖主義融資風險的 KYC 檢查;4)賬務和估值處理;5)發行方資金在通證發行過程中的用途;6)發行通證對發行方造成的財務上的影響以及結算條款帶來的影響;7)對現有投資者權益造成的影響;8)以及其他 SGXRegCo 認爲有必要提供的信息。除此之外,發行方(上市公司)還必須取得法定審計的認可,以確保財務狀況良好,資金的使用狀況也不存在異常。

是否對數字資產其他相關行爲進行約束

依據最新通過的《支付服務法案》(Payment Services Bill,

\”PSB\”),從事提供任何數字支付通證交易服務或任何促進數字支付通證交換服務的人必須獲得牌照,需要制定反洗錢 / 反恐怖主義的風險規避措施,並在這方面受 PSB 監管。

2.2.6 馬耳他—積極擁抱,通過立法明確監管,成熟度(4 星)

2018 年 7 月 4 日,馬耳他議會正式通過了 3 項法案,建立了分佈式賬本技術(DLT)和加密貨幣的監管框架,這也是世界上首個區塊鏈、加密貨幣和分佈式賬本技術領域的國家級法律。

第一部法案是《馬耳他數字創新管理局法案》(Malta Digital Innovation Authority

Bill,簡稱 MDIA 法案),建立了馬耳他數字創新管理局,並明確了管理局在相關數字創新公司運營資質認證、監管、以及執法等方面的職責以及權力。

第二項法案稱爲《創新技術處理和服務法案》(Innovative Technology Arrangement and Services

Act,簡稱 ITAS 法案),提出所有 DLT、智能合約、DAO 相關的創新公司或組織在經營前需要經過管理局認證,並頒發相應證書,認證公司僅可在認證的範圍內經營,並需要遵守 MDIA 法案。申請認證過程中,DLT 服務商需要儘可能詳細地提供業務相關信息以及書面材料。加密資產交易所以及去中心化應用平臺都包括在其中。

第三項法案是《虛擬金融資產法案》(Virtual Financial Assets

Bill,簡稱 VFA 法案),明確了數字資產發行、交易、錢包提供商等方面的全套監管制度,也是全球首個專門針對數字資產設計的監管法案。

是否對數字資產性質進行明確

MFSA 將與分佈式賬本相關的資產都稱爲“DLT 資產”,並按照資產的屬性,將其分爲虛擬通證、虛擬金融資產、電子貨幣、金融工具四大類。其特點在於,沒有套用傳統的證券或貨幣監管體系將數字資產視爲貨幣,而是提出了“虛擬通證“、”虛擬金融資產“的新概念,並建立了針對這類新型資產的新法規。

(1)“虛擬通證”(Virtual Token)

是指在 DLT 平臺之外沒有效用、價值或應用的數字媒介記錄形式,並且只能通過此類 DLT 資產的發行人直接兌換此類平臺上的資金,而不能上市流通。此類資產僅需符合 DLT 創新公司的法規,在公司運營之前認證經營資質。

(2)“虛擬金融資產“(VFA)

是指用作價值交換媒介、賬戶單位或價值存儲的一切數字資產,可上市流通。此類資產需要遵循 VFA 法案的監管。

(3)“電子貨幣“(Electronic Money)

是指數字化後的貨幣。此類資產暫時不受數字資產相關法規監管,僅需遵循反洗錢等基本條例。

(4)“金融工具“(Financial Instrument)

是指證券、衍生品等傳統金融世界的金融產品,與數字資產沒有很大的關係。

是否對數字資產的交易和流通進行監管

根據新規,任何提供 VFA 或被歸類爲 VFA 服務提供商的實體都需要通過註冊過的 VFA 代理商從 MFSA 處獲取經營牌照,且 MFSA 視其經營情況有權隨時收回該經營牌照。獲得牌照之後,經營者也需要定期向 MFSA 提交審計報告。

在各類 VFA 的交易過程中,MFSA 將持續監管其發行主體的經營情況,如有任何有悖 VFA 法案的行爲,MFSA 有權隨時對該 VFA 處以短期暫停交易或永久暫停交易的懲罰。

是否限制數字資產的發行和銷售

VFA 法案從白皮書、營銷廣告、項目運營等各方面對馬耳他境內以及面向馬耳他居民公開發行虛擬金融資產(VFA)的實體提出了全面的要求,比如營銷和廣告信息需要準確無誤導性。值得一提的是,VFA 法案是全球首個將白皮書要求法律化的法案,對白皮書提出了 16 項基本原則,如白皮書需要用規定格式撰寫、非技術語言表述的項目綜述,以便投資人在類似項目之間做比較,需註明完成日期,需註明白皮書撰寫人的名字、職能、以及聲明其撰寫的內容全部真實,發行方的行政管理團隊需要在白皮書中聲明該白皮書符合 VFA 法案要求,整個白皮書必須有英文版等等。其中對白皮書需要包含的內容做了詳細的列舉:該 VFA 發行的目的,項目背後相關技術詳細描述,項目可持續性以及規模化的詳細分析,項目面臨的挑戰和風險以及對應的解決方案,該 VFA 的特性和用途詳細介紹,發行方、發行服務方(代理商等)、開發團隊、顧問、以及其他所有與項目落地相關的團隊的詳細介紹,發行方錢包地址披露,安全控制流程以及風險規避方案詳述,過往項目里程碑和融資情況以及未來的規劃列舉等,共 38 項信息。

另外,VFA 法案還規定每一個準備上虛擬金融資產交易所(VFA exchange)的項目都必須找到在 MFSA 處註冊過的 VFA 代理商來爲其輔導及保薦。

是否對數字資產其他相關行爲進行約束

除了這三項法案覆蓋的範圍,馬耳他暫時未對其他數字資產相關的領域做出要求。這些法案旨在使馬耳他成爲在區塊鏈及加密資產領域開設公司最理想的地點之一。由於這些法案現已納入法律體系,馬耳他也因此會成爲經濟創新的先驅。反過來,也將通過創造一個新的經濟利基來加強該國的經濟。

2.3 合規基礎設施:合規交易所、合規託管、證券類數字資產、穩定幣

數字資產市場的合規化已是難以逆轉的趨勢,其結果是可以建立一個傳統資金可以介入的機制和橋樑,並讓傳統世界的資金、資源注入和遷移。

而在合規化進程中起到重要作用的,是我們稱之爲“合規基礎設施”的四大支柱:合規交易平臺、合規託管、證券類數字資產、穩定幣,分別對應了交易、託管、標的資產、清算方式。

2018 年,上述四個賽道發展迅速:

(1)合規交易平臺

託管、證券類數字資產和穩定幣本質上都是爲價值的流轉、交互服務的,若沒有交易平臺(無論是中心化還是去中心化),以數字資產爲載體的現實、虛擬價值便無法得到最大化和流通。

目前,推動交易平臺合規化的主要有兩種力量,一個是傳統金融力量,另一個是區塊鏈企業主動尋求合規化。

1> 傳統金融力量

主要源自美國和歐洲部分重要國家的推動。紐交所母公司 ICE 集團發起的 Bakkt 交易所繫美國 CFTC 批准的期貨交易所,而近期期貨交易所 ErisX 得到納斯達克注資,兩者均正大力推進比特幣期貨事宜,

併爲傳統投資者提供全套的持牌“資產託管+交易+清結算”解決方案。

7 月 6 日,瑞士證券交易所 SIX 宣佈將於 2019 年上半年推出數字資產交易平臺,並受瑞士金融監管局 FINMA 監管,12 月 12 日,德國第二大證券交易所斯圖加特宣佈計劃在 2019 年第二季度推出數字資產交易。

足以看到最核心的傳統金融勢力正逐步滲透。

綜合來看,傳統金融力量在數字資產領域的佈局主要有如下核心的特徵:1

)更多是基於數字資產的投資屬性,並按照傳統金融體系的模式,圍繞市場基礎設施去進行佈局,主要涉及搭建合規的交易平臺、合規的清結算提供商以及合規的託管商;

2)推出的交易標的以數字資產衍生品爲主,以期貨爲典型,現貨數字資產爲輔;3

)清結算仍主要採用傳統證券交易的模式,運用法定貨幣進行清結算,即以“法定貨幣–數字資產”交易爲主。

2> 區塊鏈企業主動尋求合規化

合規化趨勢下,區塊鏈企業也正主動擁抱合規和監管,提供受規管的數字資產交易流轉服務,位於紐約州的 Gemini 和 itBit 早在多年前便已經獲得了紐約州金融管理局發放的信託牌照,而 Coinbase 亦是紐約州數字資產牌照 Bitlicense 的持有者,可向用戶提供合規服務。

2018年,尋求合規化的主力軍主要系火幣、幣安和OK:

火幣集團通過設立獨立本地站的形式在日本、韓國等地落地了合規交易服務,其中日本的經營資質系通過收購擁有合法牌照的 BitTrade 交易所獲取,另外,火幣通過與戰略合作伙伴 HBUS 合作的形式進入美國市場,除此之外,火幣還自主申請了歐洲直布羅陀的 DLT 牌照,可在歐洲合規開展區塊鏈資產交易業務;幣安則是全力推進全球各地的合規法幣交易所落地,目前已上線幣安烏干達、幣安澤西島,前者支持烏干達先令,後者支持歐元、英鎊;OK 集團則是與馬耳他證券交易所簽署了備忘錄,推動全新的證券類通證平臺落地,除此之外,其美國主體 OKCoin 取得了貨幣服務商 MSB 牌照,擁有開展數字資產交易資質。

(2)合規託管

在傳統金融體系中,第三方資產託管系常見安排,基金的投資資產需在合格託管人處託管。

那麼參照傳統金融市場體系,合規化趨勢下,數字資產的第三方託管便有其重要意義,並將成爲引入傳統投資者的重要設施。

然而與傳統資產不同的是,數字資產依賴“私鑰”,私鑰即所有權,這使得數字資產的託管實際與過去的不記名紙質證券有類似之處,包含了“私鑰保護+

合規資質”兩個層面。目前,數字資產託管市場主要分成了“To C 消費級市場”和“To B 企業級市場”,而合規託管,主要是側重後者“

To B企業級市場”,目前該領域參與者衆,2018年,該賽道發展迅速,形成了如下的綜合競爭格局:

1> 專業的託管服務商,例如瑞士的 Xapo,香港的 Invault,美國的 DACC,歐洲的 Swiss Crypto Vault 和 Koine

Finance 等;

2> 企業錢包服務商轉型,例如拿下南達科他州信託牌照的 Bitgo 以及中國的數字資產錢包服務商 Cobo Wallet;

3> 持牌數字資產交易所衍生業務,

例如紐約州信託公司 Gemini 和 itBit 提供的託管服務,以及 Coinbase 與美國證券經紀商 ETC 合作的託管服務;

4> 傳統金融機構衍生業務,例如 Kingdom Trust、Prime Trust 和 Bank

Frick 等在內已在運作的,和高盛、野村、紐約梅隴銀行已宣佈要提供服務的。

我們認爲,託管除了引導傳統資金入場的功能外,自身亦本就包含了巨大的影響這個市場的能量,體現在:1

)各類資產必須在持牌託管人處託管,意味着其會成爲ETF等金融衍生品在數字資產市場落地的關鍵;2

)對目前數字資產交易模式形成重大影響,由於資產必須託管在合格託管人處,目前充值至交易所再行交易的模式存在缺陷,合規化進程下,或將倒逼交易平臺獲取託管牌照,或獨立託管人直接承擔經紀職能,爲客戶提供撮合交易,並逐步演變爲交易櫃檯。

(3)證券類數字資產

目前數字資產市場中的

大部分資產發行,並沒有成熟的框架予以約束,實際未納入監管,缺乏發行背書,同時,大部分的數字資產發行亦無現實資產的支撐,難以吸引真正的主流機構投資者入場參與

。而證券類數字資產,即合規數字資產發行則是解決上述癥結的重要方式,市場需要一種合規的通道對區塊鏈資產的發行進行約束和篩選,以協助重塑市場信用,加大投資者參與的信心。

而除了在資產發行層面,證券類數字資產也是傳統證券實現資產上鍊的重要典型,讓傳統證券在鏈上進行流轉,可提升流動性和流轉效率。即證券類數字資產,理論上應該包含數字資產的證券化,以及證券的數字資產化兩個層面。

2018 年系證券類數字資產共識元年,圍繞證券類數字資產,已經慢慢上形成了一整個生態格局,

1> 發行平臺:

證券類數字資產實際是將傳統證券市場中的合規準則通過代碼的形式通過智能合約內嵌至數字資產中,因而需要特殊的發行平臺予以協助,包括 Polymath、Swarm、Harbor、Securitize 以及 Securrency 等;

2> 交易平臺:證券類數字資產,本質即爲“證券”,只是以數字資產的形式存在,其交易需在合規的持牌交易平臺進行,包括持有美國 ATS 牌照的 Open

Finance Network, Tzero,

Sharespost 以及 Coinbase,也包括本身系傳統證券交易所的倫敦證券交易所、納斯達克、瑞士證券交易所等;

3> 周邊服務商:

除了發行平臺和交易平臺外,還有包括分銷平臺、投行服務、法律服務、流動性服務、信息平臺、託管服務商等在內的各類機構,亦是整個生態中重要的組成部分。

(4)穩定幣

由於法定貨幣流轉受限於傳統的銀行體系,爲了進一步促進法定貨幣的流轉,去到法定貨幣無法觸及的時空,產生了價值1:1

錨定法定貨幣的穩定幣,可在365/24/7的背景下進行自由流轉和低成本交易

。穩定幣最早起源於泰達公司發行的 TetherUSD,屬於法幣抵押穩定幣。然而由於法幣抵押穩定幣具備入金屬性,因而以 TetherUSD 爲首的穩定幣一直佔據着市場主要地位,但 TetherUSD 目前仍未得到監管背書,其潛在的不透明性常被市場所擔憂。

2018年,穩定幣市場一家獨大的局面開始轉變爲羣雄逐鹿局面。定位於“合規穩定幣”的TUSD、

USDC、GUSD、PAX分別在:1)合規性,前兩者採用了“Licensed

Money Transmitter”模式,分別由資產上鍊平臺 TrustToken 和金融科技公司 Circle

Fintech 和 Coinbase 發起的 Centre 聯盟扶持,後兩者採用了“Licensed Trust

Company”模式,分別由紐約州信託公司 Gemini Trust Company 和 Paxos Trust Company 發起;2

)透明性,引入了獨立會計師事務所對美元儲備金進行審計和披露;3)美金儲備安全性

,美元儲備含保險,受美國聯邦存款保險公司保護。這三個層面對 USDT 進行了改良並得到了市場認可。

法幣抵押模式穩定幣的蓬勃發展,與目前數字資產市場所處的階段是密不可分的

:即目前市場規模仍較小,大部分的資產、資源、業務仍未從鏈下轉移到鏈上,大部分的人亦未持有數字資產,迫切需要通過合規的通道將傳統資產轉移爲數字資產,提供入金的方式,推進“資產上鍊”運動,這就給了法幣抵押穩定幣重要的發展驅動力。

而價值穩定、可隨時贖回成法定貨幣的合規穩定幣,將成爲這一波浪潮中,傳統機構參與鏈上數字資產交易和流轉,以及進出這個市場重要的關鍵所在。

未來,我們很可能看到託管服務商(也會是經紀商、交易櫃檯和銀行)與穩定幣的購贖API

相連,實現客戶的快速法幣入金、交易及退出,而這一切的實現,也只能由合規的穩定幣來實現,即對於合規穩定幣來說,相當於爲交易場景提供了“Fiat

Gateway as a Service”的服務。

三、區塊鏈產業發展現狀解讀

區塊鏈作爲一種革命性技術,在賦能各類產業的同時,也催生出了一個完整的產業,火幣區塊鏈研究院將整個區塊鏈產業鏈分成五大板塊:

- 硬件與基建層:爲各種區塊鏈提供、整合底層算力和硬件支持;

- 平臺與基礎層:爲各種區塊鏈應用提供底層架構、開發平臺和生態;

- 通用技術層:讓區塊鏈應用更方便部署和被應用,爲開發者和用戶服務;

- 垂直應用層:將區塊鏈應用於各個行業及場景,服務最終用戶;

- 周邊服務層:幫助資金、信息等流動,爲產業鏈參與者提供專業服務。

3.1 硬件與基建:低納米礦機市場表現不佳,礦場、礦池面臨諸多考驗

礦業,也被稱爲區塊鏈世界中的基礎設施,起到整合底層算力與硬件支持的作用,是區塊鏈原生的產業。其因比特幣而誕生,後隨着區塊鏈技術逐漸發展,成爲一條成熟的礦業產業鏈。2018 年,隨着整個數字資產市場的持續降溫,礦業也面臨了諸多考驗,亟待破局者出現:

(1)低納米礦機因市場環境因素而佔有率不足,性能提升紅利逐漸縮小

各大礦機芯片設計廠商,今年均有高性能的新產品問世,雖然在功耗比方面更具有優勢,但是因市場下挫,銷量都不甚理想。

比特大陸系礦機界的佼佼者,然從 2016 年開始,其芯片研發進度有所放緩,直到 2018 年中旬的螞蟻 S9

Hydro,仍然使用的是 16nm 芯片。11 月份,另一礦機廠商嘉楠耘智率先發布 7nm 礦機阿瓦隆 A9,之後比特大陸同爲 7nm 的 S15 礦機發布。新銳礦機生產商神馬和芯動於今年異軍突起,憑藉單礦機高算力和功耗比的優勢在市場中殺出一條血路,整個低納米礦機市場競爭激烈。

然而7nm礦機對於礦工來說,最大的問題並不在設計與性能,而在產量與價格。

除了投產需要較長的週期外,其產量嚴重不足,受到臺積電與三星生產線產能制約,其芯片或與手機芯片製造產生產能衝突,進而不利成品礦機產量。除此之外,7nm 芯片價格不菲,其設計、流片、製造等一系列成本會轉嫁到礦工身上,

那麼在熊市中,價格高企的高性能礦機是否是礦工的首選,就是個問號。

從長期來看,未來競爭核心的確將逐漸變爲 7nm 芯片的礦機,但從芯片領域發展歷史來看,每次升級所帶來的邊際收益正逐漸遞減

。從 28nm 到 16nm 的時候還可以帶來 40% 左右的性能提升,但是從 16nm 到 10nm 或 7nm,卻未能帶來性能大幅度的提升。而且 7nm 基本已是目前芯片領域技術極限,在可預見的未來很難再有大幅度的工藝升級。

因此,礦機升級所帶來的性能提升紅利還能持續多久,亦是一個問號。

(2)礦場大幹快上掉頭難,礦池業務縱深盈利難,反過來影響算力穩定

對於礦工來說,幣價、算力、電費、礦機成本、維護成本是影響其收益的關鍵要素。

但礦場卻無需關心這麼多,其本質上是“收租子”(電價差及託管費)的傳統房地產生意,關鍵是能夠找到便宜的電和地。

以中國爲例,豐水期的雲貴川小水電,新疆、內蒙許多便宜的電力一般均能夠吸引到礦場投資者。

但“租房”市場也不會永遠興隆,

在數字資產價格不見明顯回升的時候,“經濟蕭條”,礦工交不起“房租”,那麼諸多小型、高電費礦場也面臨倒閉,在熊市出清產能,而這也是2018

年很大一批礦場所面臨的尷尬境地。另一方面,數字資產監管層面的不確定性,也影響着礦場的生存和發展。

礦池在市場中的作用在於整合散戶礦工和部分中小型礦場,通過收取管理費和服務費盈利,不直接負擔礦機成本

。表面上看,這一特點使其在這個寒冬生存的並不那麼艱難,但由於礦池之間競爭的存在,如果僅僅做礦池一項業務,而從未涉及礦場、挖礦或其他產業鏈衍生業務,也會面臨競爭力不足的局面。然而雖然背靠完整產業鏈的礦池具有更強的優勢,

但受市場因素影響,“礦工”、“算力”離場,盈利也越發困難,面臨着不同程度的危機,而這正反過來在影響算力的穩定,對區塊鏈網絡的安全性造成了很大的影響。

根據 Crypto51 數據,目前,部分區塊鏈網絡(以採用 PoW 共識機制的次主流幣爲主,比特幣等大幣種相對仍健康),發動 1 小時 51% 算力攻擊的成本已低至一萬美金以下:

3.2 平臺與基礎:公鏈降溫,迴歸理性,“欲速則不達”

一直以來,火幣區塊鏈研究院根據數字資產代表權益屬性的不同將其分爲“幣”、“平臺”“應用”和“資產通證化”四類。

通過對目前市值排名前 100 的數字資產進行分類,我們發現,全年應用項目個數是遙遙領先的,但同時也看到,自2018

年上半年起應用項目數目下滑趨勢明顯

,這也和市場真實感覺一致:2018 年初簡單的應用項目就能獲得較好估值,大量應用項目湧現市場,它們基本上是利用公鏈平臺去落地行業應用;然而隨着大衆對區塊鏈技術越來越瞭解,並逐漸意識到主流公鏈平臺的可擴展性不強,應

用項目紛紛不甘“寄人籬下”,掀起了自己開發公鏈平臺潮,公鏈項目數量在二、三季度增長迅速,如下圖所示:

然而隨着二、三季度公鏈平臺潮爆發後,市場又出現了部分公鏈平臺無人使用的情況,花了大力氣開發出來的公鏈平臺除了應用項目自己使用外,無法拓展其他生態,於是到了 2018 年下半年公鏈平臺潮熱度也開始下滑,

市場迴歸理性。Top100

的公鏈平臺和應用項目市值基本上歸一到了同一個級別,而實物資產通證化項目市值,反倒是隨着合規穩定幣的興起,需求的增加,而不斷上漲:

綜上,整個 2018 年,區塊鏈項目尤其是公鏈項目經歷了以下幾個階段:

<1>第一季度應用項目熱潮轉向第二、三季度的公鏈平臺潮;

<2>第四季度公鏈平臺潮的褪去,而實物資產通證化出現上漲;

<3>公鏈項目和應用類項目市值迴歸同一個量級。

從技術層面上看,2018 年新出來的公鏈項目基本都採用“Fork

+改編”路線,很多 Fork 出來的公鏈均以高 TPS 爲主打旗幟,TPS 也以過萬、過十萬甚至過百萬著稱,似乎速度已經成爲了公鏈唯一的追求。

然而我們對比一些支付服務商數據就能知道,即便是採用中心化的解決方案,達到數十萬甚至百萬,也是困難重重,而達到那麼高TPS

的是否存在必要,亦是一個疑問:

除此之外,我們也整理了 2018 年有一定知名度的 25 條公鏈上主網情況,發現公鏈的開發落地也並不是一番風順,如下表所示:

從上表可以得到以下幾個結論,2018 年既定主網上線的公鏈項目中,有:

- 近一半的項目主網上線滯後;

- 至少三分之一的項目滯後嚴重,推遲到了 2019 年;

- 在 EOS 主網上線期間出現了公鏈主網扎堆上線、搶先上線的情況;

- 扎堆主網上線的項目容易出現年內迅速迭代升級的情況,上線的主網只有基礎功能並未覆蓋白皮書全部功能甚至優勢功能的情況;

- 頭牌明星項目的願景和開發難度在項目成立之初往往被忽視,如 ADA,ZIL、Filecoin 等,紛紛滯後嚴重。

縱觀 2018 年公鏈項目,活躍度相對更高的主要是 EOS 和 TRON,他們將 TPS 提升到了千級,並帶動了 Dapp 的發展。但另一方面,以高 TPS 著稱的 EOS 和 TRON 也碰到了上鍊數據大量來自於簡單遊戲、數據量暴增和資源制約問題,引發了數據價值問題以及公鏈價值的思索。

也許對區塊鏈技術的使用,我們目前仍然沒有想得很清楚,單純提升擴展性,或求快速構建一條完美的公鏈,都是不切實際的,而這,也不禁讓人想起了“欲速則不達”的道理。

3.3 通用技術層:公鏈生態推進帶動開發者工具發展

公有鏈之間的競爭有兩個層面,向下要爭取到更多的用戶,向上則要爭取到更多的開發者。

不論公有鏈的底層技術如何,任何一條公有鏈的繁榮都不可能一蹴而就。2015-2017 年,公有鏈都在緊鑼密鼓地開發中,諸多公鏈只能在概念上一較高下。但是 2018 年,多條知名的公有鏈主網上線,公有鏈之間開始爭奪社區支持,尤其是開發者的支持,

而提供通用技術模塊組件,降低開發者的開發成本,讓開發者可以快速、簡易的開發和部署應用,便成爲了重中之重。

其中表現最突出的新興公有鏈之一就是 EOS.IO。相比於 PoW 系公有鏈,如以太坊中的礦工節點而言,EOS 社區的 BP 節點會更願意去推動免費的開發者工具。典型的社區的開發工具包括:CPU 租賃、區塊鏈瀏覽器、測試網、投票工具、快照工具、公投工具、通用庫、開源構架、術語和詞彙表、合約開發工具、API

工具、側鏈、安全監測工具、Chrome 插件、評級工具、協議等:

這是因爲 BP 的候選人是有潛在收益的。BP 義務爲社區製作開發工具,一方面可方便自身的開發團隊使用,另一方面則可以吸引社區更多選民選票支持。獲取更多的投票意味着 BP 更可能進入前 21 名並獲取更多的 EOS 收入。

而且競選越激烈,社區工具迭代更新就會越快。

同時,如果某款工具既能服務社區內的開發者,又能獲得直接收益,這類工具發展速度則會更快

。比如 EOS 目前已有不小於 10 款 CPU 資源租賃的工具,既有 B2C 盈利性質的,也有 C2C 撮合性質的,還有 B2C 公益性質的,一應俱全。資源租賃這個現象在 2017 年是沒有的,因爲在過去沒有對區塊鏈網絡資源的需求。但如今,由於 EOS.IO 網絡特殊的設計,以及 DApp 的逐步發展,開發團隊非常需要足夠的廉價的資源來維持 DApp 的運轉,因此 CPU 租賃工具等也同樣快速發展。我們可以預計到的是,伴隨着 REX (Block.one 開發)等工具的上線,在 2019 年開始,資源租賃的規模將會隨着 DApp 不斷壯大。

假如DApp進一步繁榮,甚至可能會出現基於資源租賃的多種金融衍生品。

而與新興的公有鏈如 EOS.IO 目前的通用技術工具還相對基礎,側重資源型,且較爲分散不同的是,

以太坊爲首的老牌公有鏈,由於時間積澱更長,其通用技術工具更爲模塊化和成熟,並有一系列集合式的解決方案項目出現

,例如數字資產流通解決方案 0x 推出了 0x Launch Kit,讓使用者快速部署去中心化交易平臺,又例如區塊鏈遊戲、側鏈解決方案 Loom

Network 集成了讓開發者自行架設以太坊側鏈和部署 Dapp 的模塊組件包等等。

3.4 垂直應用層:“區塊鏈+”逐步開展,商業模式賦能及強化成破局關鍵

2018 年的區塊鏈應用與 2017 年的基於區塊鏈發行資產不同,市場不再爲通證的價格炒作買單,也不僅僅滿足於區塊鏈在價值交換方面的應用,而是把關注點放在了商業模式上,於是,“區塊鏈+”模式的應用開始逐步開展。

在純粹的區塊鏈項目中,需要從零開始基於區塊鏈建立社區,可能需要經歷漫長的開發、用戶獲取、社區運營、商家獲取等過程才能實現商業化。而“區塊鏈

+”中的“+

”體現在,盈利模式或者應用場景原本即存在,區塊鏈技術更多是在此基礎上賦予更多價值,具體包括:構建信任(利用區塊鏈分佈式賬本特性),數據自治及價值化(利用區塊鏈價值傳輸網絡特性),行爲激勵(利用區塊鏈通證激勵特性)三大核心應用層面

[1],具體如下:

[1] 詳細介紹請參考《火幣區塊鏈產業專題報告-區塊鏈四層應用模型的構建與解析》

(1)構建信任(利用區塊鏈分佈式賬本特性)

分佈式賬本與傳統第三方中介方式相比,在構建信任方面有着較大優勢,背後的思想與傳統社會使用的複式記賬的思路一脈相承,也類似於訂立合同時一式多份的做法,是希望通過在多個業務主體間共同保有多個備份來儘可能避免對記錄內容的篡改,但在

實現方式上,是予以電子化,一旦達成共識,該信息會在網絡上予以同步,以此降低信用成本,增強可信度。

在信任重構方面,顯著降低時間及信任成本的應用系存證。

2018 年 6 月 28 日,中國杭州互聯網法院對一起侵害作品信息網絡傳播權糾紛案進行了公開宣判,首次對採用區塊鏈技術存證的電子數據的法律效力予以確認。該案中的原告華泰一媒在訴訟階段通過第三方存證平臺保全網提交了一系列證據,保全網通過開源程序自動收集了網頁源碼和截圖等原始信息並打包壓縮,將哈希值等相關信息上傳至 Factom 和比特幣區塊鏈平臺上,確保不可篡改,免去了第三方公證。在此之後,2018 年 9 月 7 日,中國最高人民法院公佈《最高人民法院關於互聯網審理案件若干問題的規定》,即日起施行,並明確了區塊鏈存證的法律效力。

我國在增強可信度方面還有一些應用案例:2017 年,微衆銀行聯合廣州仲裁委、杭州亦筆科技三方基於 FISCO

BCOS 區塊鏈底層平臺打造“仲裁鏈”;2018 年 2 月,廣州仲裁委基於“仲裁鏈”出具了業內首份裁決書。通過“仲裁鏈”,仲裁機構能夠從證據產生初期就參與到存證業務的過程中,參與多方共識進行實時見證,當發生糾紛時,經覈實簽名的存證數據即可被視爲直接證據。

(2)數據自治及價值化(利用區塊鏈價值傳輸網絡特性)

區塊鏈可以實現將微小的行爲數據化,再通過通證的形式將其價值化,而這一切將通過私鑰的形式由用戶本身保留有數據的所有權和自治權,並藉助區塊鏈價值傳輸網絡的特性,予以在數據需求者和數據提供者之間有償流轉

。具體來說,基於區塊鏈和公鑰 / 私鑰對,用戶可以實現對顆粒化個人數據的控制,以及實現對任何一項細分數據的訪問授權,只有在用戶授權同意的前提下,智能合約纔可以被執行。2018 年,在用戶數據自治方面的區塊鏈嘗試,源於互聯網巨頭 Facebook,5 月,其宣佈了增設了專門的區塊鏈部門,重點在於解決用戶隱私問題,而就在此之前,被成爲“史上最嚴格隱私規範”的歐洲《通用數據保護法案》(General

Data Protection Regulation,

GDPR) 也正式生效,使得 Facebook 等互聯網公司面臨更大的壓力,用戶數據自治和價值化將是未來重要的方向之一。

(3)行爲激勵(利用區塊鏈通證激勵特性)

而基於真實業務場景,引入以區塊鏈通證爲價值載體而建立的通證激勵體系,以此突破業務的瓶頸,帶來增量,則是“區塊鏈+”的另一大殺器。換個角度理解,這一種模式,

可以認爲是一種升級版的會員積分計劃,具備兩大特性:

- 獨立社會化傳播:與傳統模式不同,通證激勵體系,其記錄、流通、交換、交易等環節均在鏈上完成,單中心控制變成社會化傳播;

- 可編程的實體經濟賦能:成爲“區塊鏈+”通證經濟的重要基礎,爲實體經濟賦能提供新的技術和商業解決思路,實現業務邏輯邏輯的智能化。

藉助上述特性,通證激勵體系將會充分調動各個關聯方的貢獻,即打破積分孤島困局,充分激勵利益相關方,同時,亦可

藉助可編程的組織治理機制,優化市場資源配置

,人們的行爲貢獻都能通過算法規則和通證機制實現分佈式賬本的確權,並通過賦予通證多維度的高階權益,提升組織內和組織間的資源配置效率。

日本 LINE 公司於 2018 年 8 月 31 日宣佈即將開展區塊鏈項目 Link

Chain 便是非常典型的案例,在 LINE 的設想裏,一切用戶行爲都可以算作挖礦,因爲這些用戶行爲其實都在爲生態系統貢獻用戶行爲數據,所以都應該獲得通證獎勵。而用戶拿到這些 LINK 積分之後,可以在多種渠道使用,包括在各個 Dapp 中進行支付,實現跨場景流通,亦包括在積分交易市場上進行流通。而通過這種方式,用戶會更有激勵去進行知識板塊的問答、答題板塊的競猜、美食簽到等板塊的分享等等行爲,自發地爲整個生態的擴張貢獻力量。

2018 年 2 月上線的網易星球,亦是我們所提的藉助通證激勵體系思維的一款產品。星球會給予用戶原力(相當於動態的積分會員等級)和區塊鏈積分“黑鑽”,原力值越高,可蒐集到的黑鑽越多,黑鑽可用於兌換產品,而原力值則由用戶通過完成各種行爲任務(比如簽到、分享、發現原創音樂、閱讀資訊等)獲得。進一步地,當更豐富多樣的行爲在網易星球上產生,用戶在旅行、健康、教育程度、社交信用、娛樂、購物等偏好信息的數據價值就會沉澱在黑鑽上。

3.5 周邊服務層:交易生態變化,推動交易平臺、錢包轉型

區塊鏈產業鏈上的周邊業務目前主要包括數字資產交易所、媒體及社區、行情及資訊終端、數字資產錢包等,該部分周邊業務屬於行業的信息、資訊端口以及交易、資金彙集中心。

2018年,這一領域最大的變化便是交易生態正逐步發生變化,並推動着交易平臺、錢包、行情/資訊終端轉型。

(1)交易平臺的去中心化、分散化

- 社區化管理模式的探索

交易所當前形態爲股份制,通過公司組織結構,實現有效分工,取得了規模效應和競爭效率,但仍受制於股份制弊端,面臨潛在的用戶、平臺、供應商利益不一致等情形。而區塊鏈世界的核心是社區,是共享,是充分調動參與者的積極性,實現多方利益的統一。

在這一浪潮中,交易所也在不斷進行社區化探索,對社區有益的行爲,將會得到社區獎賞;對社區有害的行爲,將會受到懲罰。

目前來看,交易所的社區化管理模式改造,還主要在於資產端,即通過投票的形式篩選上線交易的資產:

不過綜合來看,社區治理場景仍較爲複雜,一蹴而就並不現實,我們可能會面臨:(1)治理權之爭:是誰帶來更多的流動性,更有發言權,還是持有更多的 token 更有發言權,仍存爭議,而這更像 PoW 和 PoS 之間的爭論;(2) 51% 攻擊:當惡意一方持有了 51% 的 token,以社區 token 投票進行治理,是否還具有意義;(3)公地悲劇:如何調動 token 持有者投票積極性。

因此,爲了避免社區治理陷於混亂,在社區化治理還並不成熟的情況下,我們認爲應當採用漸進式的社區治理模式,即“中心化+

社區化治理”,再到“完全社區化治理”模式,以交易所場景中的資產端社區化管理爲例,可採用:

第一階段:社區擁有否決權和決定權,由交易所初步篩選出項目,再由平臺積分者持有者進行公投。最後,獲得社區共識的項目通過;

第二階段:社區民主階段,弱化內部審覈機制,交易所內部機構只負責協調,上幣權移交給社區,由社區提交項目提案,社區投票決定。

- 共享深度的數字資產交易聯盟出現

與傳統證券市場之中,某一資產僅在單一交易所交易不同的是,數字資產市場中,流動性是分散的,單一資產可在各個不同的交易所同時交易。雖然一定程度上,各地湧現的數字資產交易所,可以爲當地的用戶提供數字資產的購買、交易服務,但

不同的交易所之間,事實上也分割了流動性和深度,一個全球的、互通的交易池因而呼之欲出。

2018 年 6 月後,全球三大主流交易所幣安、火幣、OKEx 均開始推出自己的“連鎖加盟機制”,方便具備用戶、資金但缺少研發、技術、安全等實力的團隊實現“一站式開設交易所”,稱之爲“EaaS”(Exchange

as a

service);另外,新興數字資產交易所 BHEX,以及美國 SharesPost 推出的全球流動性和結算系統網絡 GLASS 設計機制之中,亦有云交易所的身影:

公有云交易所模式是一種底層基礎的共享服務,先共享龐大的基礎設施,然後再共享交易深度。

從新生數字資產交易所角度來看,初期面臨的最大問題都是交易深度和流量問題,沒有一個強大的信用背書和激勵方式很難吸引大量的用戶羣體,加上技術門檻和安全防護以及用戶體驗的影響,初生的數字交易所存活率並不高,

且做一個交易所其實是需要巨大投入的。

不過,交易系統、安全機制等基礎設施方面的投入是具有共通性的,實際可以進行共享和輸出,這就構成了雲交易所以及“EaaS”(Exchange

as a service)服務的基礎,可大大節省新團隊的投入成本,而共享的交易深度,則是解決了初期的交易深度和流量,保證啓動順利。

雖然某種程度上也存在交易所技術服務商可提供同類服務的可能性,但由於無法解決交易深度和流量,在提供的價值規模上,仍略遜於交易所的“EaaS”。

(2)錢包交易所雛形:Dapp與通證的高頻交互場景

2018 年,隨着 Dapp 應用落地推進,數字資產的作用正慢慢從純交易走向應用,而流量入口也正慢慢從交易所轉移至錢包,其不僅能快速接入各類 Dapp,也能實現 Token 兌換,

原本只是用於數字資產存儲的錢包,正變爲錢包交易所。

目前,根據錢包提供的交易相關類服務的輕重程度,主要包括如下五類:(1)行情資訊服務;(2)資產聚合類服務;(3)交易及兌換類服務;(4)理財、借貸服務;(5) POS 挖礦服務。

(1)行情資訊服務

錢包內置豐富的新聞資訊、行情快報、項目簡介、K 線圖、大額資金流動監控、代碼活躍度等數字資產市場行情信息。

區塊鏈項目的資訊和行情信息是通證持有者與市場保持同步的需求,也是集聚用戶流量的大入口,錢包產品若能很好地集成資訊行情服務不僅能對現有用戶產生足夠的黏性,還可以帶入更多的增量用戶。不過資訊行情服務需要投入一定的人力財力,會較大地增加產品的運營成本。目前大部分錢包集成的新聞資訊服務並不是很完善,主要以提供行情信息爲主。

(2)資產聚合類服務

此類錢包可爲用戶提供資金聚合服務,通過 API 接口將用戶在多個錢包和交易所的通證持有情況進行彙總聚合,對於 API 接口服務支持度不佳的平臺也可以採用手動維護進行初始輸入。

這主要是由於,目前各大交易所以及錢包平臺種類較多,每個交易所以及錢包支持的數字資產品種都不一樣,因此用戶的資金通常會分散到不同的平臺,不利於集中管理和查詢,因此聚合類服務能較好地滿足用戶查詢的需求。這類錢包需要配合衆多交易所、錢包等進行 API 接口開發,存在一定的開發和維護成本。

(3)交易及兌換類服務

錢包內置數字資產交易功能,有接入中心化交易所平臺的錢包,如 BitPie; 也有接入去中心化交易平臺的錢包,如 Imtoken;還有接入 Bancor 機制自動化交易平臺的錢包,如 Tokenpocket。有的錢包推出“閃兌”功能,即不同 Token 之間按照一定“匯率”進行互換,其後臺通常也是用了去中心化交易模式進行貨幣的兌換。

錢包用戶天然擁有交易需求,若 Token 不用提出錢包就可以實現交易,不但減少了用戶提幣轉幣的操作步驟,減少了犯錯的概率,也增強了用戶黏性,爲錢包項目的後續轉型提供了很好的發展方向和資金沉澱。不過內置交易所極大地增加了系統的複雜度,爲本身對安全性要求較高的錢包類產品引入了更大的風險,用戶資金安全性將受到一定程度挑戰。

(4)理財、借貸服務

錢包內置理財模塊,理財類型包括長期固定收益型,餘幣寶短期靈活型,數字資產 P2P 融資借貸型,抵押貸款型。目前這些理財模塊有的是接入第三方服務,本身不參與提供理財服務;有的是爲本身平臺的發展提供廉價資金而開發的理財產品,由平臺收益來支付用戶收益;有的則是將平臺募集的數字資產再投入一級或二級市場交易以此來獲取超額收益並支付用戶收益;還有的則是提供點對點的數字資產借貸交易服務,爲資產需求方和提供方提供撮合服務。

對於長期持有的用戶來說,數字資產理財服務切中剛需,持有也能獲得收益,目前各類錢包提供的理財產品年收益率在 4%~20% 不等。不過區塊鏈行業發展迅速,數字資產市場波動性較大,流動性不佳的理財產品將面臨更大的風險。且目前數字資產理財市場並不成熟,還未出現行業標杆性龍頭企業,風險控制經驗和能力以及兌付能力還待市場考驗。

(5) POS 挖礦服務

對於支持 POS 共識算法的區塊鏈項目,一些錢包提供鎖倉加入 POS 挖礦服務,挖礦收益將定期發送給用戶。

通常由錢包項目方提供 POS 挖礦的主節點,符合一定資金要求的數字資產可參與 POS 挖礦,有固定鎖定時間挖礦,也有支持隨時可贖回的挖礦模式,錢包項目方將從挖礦收益中按比例抽取分成,錢包項目方和用戶都能有較爲穩定的額外收益。目前支持 POS 挖礦較多的幣種有:達世幣 DASH,萊特幣 LiteBitcoin,小零幣 ZCoin,量子鏈 Qtum 以及超級現金 Hcash。

基於以上提供的各類偏交易類的服務,目前錢包的盈利模式如下表所示:

四、區塊鏈技術發展解讀

4.1 可擴展性解決方案動態梳理

2018年系對第三代區塊鏈技術探索的一年。

當前,以太坊爲代表的區塊鏈底層可擴展性有限,難以支撐大規模的應用落地。而可擴展性最直接的表徵一般採用 TPS (Transactions Per

Second)來間接描述,代表了系統每秒能夠處理的業務量,是衡量系統吞吐量的核心指標。於是,衆多項目在對標以太坊圖靈完備智能合約的第二代技術上不斷提升 TPS。典型代表就是 6 月份上線主網的 EOS.IO。

我們借鑑計算機網絡分層管理、各層標準化設計思想,將區塊鏈與傳統互聯網 OSI 模型結合,建立了目前區塊鏈技術可擴展方案的分層模型 [2],包含了

三個一級層級:Layer 0層數據傳輸層,Layer 1層On-Chain

公鏈自身(底層賬本)層和Layer 2層Off-Chain擴展性(應用擴展)層

。在此基礎上,結合區塊鏈架構又可以進一步分解成七個二級層級來梳理可擴展性的解決方向:

[2] 詳細介紹請參考《火幣區塊鏈產業專題報告-區塊鏈技術可擴展方案分層模型》

< 1>Layer

0 層數據傳輸層與傳統 OSI 七層模型對應,負責優化區塊鏈與傳統網絡的結合問題。區塊鏈是整個互聯網協議層中的最上層,本身還是要依賴於底層的協議爲它工作,雖然在比特幣 P2P 網絡設計的時候已經考慮了節點之間的發現、節點連接的握手協議、節點間地址廣播和數據通信等,鑑於已經有部分項目開始探索 P2P 網絡與傳統 OSI 模型的結合,甚至將改進延伸到數據鏈路層,本報告傾向將 P2P 網絡和傳播機制併入到 Layer

0 層和傳統 OSI 模型一起作爲一類可擴展方案進行歸類;

< 2>Layer 1 層解決底層賬本問題,負責安全,妥協性能,注重於記賬功能。結合區塊鏈架構,Layer

1 層可以分解成四個二級層級,從網絡層的驗證機制上使用諸如分片技術去優化,從數據層的數據區塊使用諸如隔離見證和鏈式結構上使用 DAG 等技術去優化,從共識層的共識機制去優化;

< 3>Layer 2 層解決廣義應用問題,主要負責性能,妥協去中心化,注重於計算功能。結合區塊鏈架構,Layer

2 層可以有兩個二級層級,通過跨鏈、狀態通道、Plasma、TrueBit 等多鏈並行、鏈上鍊下結合甚至是中心化的方式來滿足性能需求,藉助 Layer

1 層來保證安全。

目前,涉及不同層級的區塊鏈擴展性解決方案的典型項目衆多,彙總如下:

不過,就目前來看,我們認爲區塊鏈擴展性的提升,並不是獨立依靠某一種解決方案所能實現的,而是更適合採用分層的思路,並拓展至公鏈體系本身的設計之中。

而從分層的角度去設計一個區塊鏈項目,可以有效的規避區塊鏈的三元悖論問題:Layer 1層主要負責安全,妥協性能,注重於記賬功能;

Layer 2層主要負責性能,妥協去中心化,注重於計算功能,Layer 1層底層設計時就充分考慮好Layer

2層的交互問題。

實踐證明,以太坊社區的 ETH 2.0 也是朝着這個思路進行的,通過分層處理,各取所需,達到動態平衡。而 Loom Network 做爲以太坊上 Layer

2 層擴展技術 Plasma 的典型代表,也將自身定位成跑在以太坊上的 EOS,可見

不僅僅是技術上的分層,包括公鏈的應用也出現了分層、分場景、分垂直行業的細分苗頭。

4.2 隱私性解決方案的升級迭代

我們一直認爲,如今,從區塊鏈技術的發展上看,普遍公認的主要有兩個階段:一是以比特幣(BTC),萊特幣(LTC)等爲代表的作爲支付貨幣的第一代區塊鏈;在第一代的基礎上,第二代區塊鏈包括智能合約、隱私保護和 DAG:

(1)隱私保護技術動態進展及分析

隱私加密保護技術也一直是個熱門的方向和剛需,根據區塊鏈技術的特點,目前隱私保護機制主要針對兩個方向:傳輸網絡的隱私保護和交易/

內容的隱私保護,其中交易/內容的隱私保護就包含了大家常提到的匿名幣功能:

傳輸網絡的隱私保護主要通過阻止攻擊者依據發現網絡拓撲而獲得身份隱私信息,將區塊鏈運行在具有隱私保護特性的網絡上:

<1> 例如洋蔥網絡(Tor,The Onion

Network),通信數據首先被多層加密然後再由若干個被稱爲洋蔥路由器組成的通信線路上傳播,每個 Tor 節點只知道最少相關信息,傳輸時,逐個節點類似剝洋蔥皮一樣逐層解密,只有最後一層節點會相對脆弱,直接暴露容易受到關注,但是發送者的真實 IP 等到了很好的保護;

<2> 除了 Tor 之外,門羅幣採用了另一種替代 Tor 的匿名通信協議 I2P,相對於 Tor 協議使用同一條網絡鏈路實現數據的發送和接收,I2P 使用多條鏈路發送數據和接受數據,能夠更好的隱藏 IP。

交易 / 內容的隱私保護則主要有混幣、環簽名、零知識證明、同態加密和安全多方計算等:

<1> 混幣主要是打亂輸入輸出之間的關聯性,將大量的輸入和輸出全部混淆在一起,這樣就很難發現一一對應關係,但它的本質並不是基於密碼技術,更像是物理反應;發展初期會基於可信中介,然後逐漸演變成去可信中介的機制 CoinShuffle、TumbleBit 等,典型代表就是 Dash 項目;

<2> 環簽名是環中一名成員利用自己的私鑰和其他成員的公鑰進行簽名,整個過程不需要徵得其他成員的允許,驗證者只知道簽名來自這個環,但不知道誰是真正的簽名者,特性可以簡稱爲“拉你入環、與你何干”。它解決了對簽名者完全匿名的問題,允許一個成員代表一組人進行簽名而不泄漏簽名者的信息,典型代表就是 Monero 項目;

<3> 零知識證明屬於密碼學技術,可在不泄露數據本身情況下證明某些數據運算真實性,它允許兩方(證明者和驗證者)來證明某個提議是真實的,而且無需泄露除了它是真實的之外的任何信息,典型代表 ZCash 項目;

<4> 同態加密是一種無需對加密數據進行提前解密就可以執行計算的方法,應用場景多爲安全外包計算;

<5> 安全多方計算是解決一組互不信任的參與方之間保護隱私的協同計算問題,它要確保輸入的獨立性,計算的正確性,同時不泄露各輸入值給參與計算的其他成員。應用場景如電子選舉、電子投票、電子拍賣、祕密共享、門限簽名等。

(2)基於隱私保護技術的區塊鏈應用動態與分析

上述經典的傳輸網絡的隱私保護和交易 / 內容的隱私保護技術在應用場景上有衍生出了匿名網絡,匿名貨幣,加密智能合約,密文數據計算等應用,

2018年,相關項目體系逐步成熟:

而上述項目之中,2018年最爲引人注目的便是基於MimbleWimble的匿名貨幣Beam和

Grin。MimbleWimble 技術於 2016 年就已出現,系基於混幣和同態加密的全同態(加法和數乘操作)思路

,並結合 UTXO 來對比特幣交易的隱私性予以改進的隱私技術,最終精髓落在了 Pedersen 承諾(C = rG + vH)上。

2016 年 7 月 19 日,Tom Elvis Jedusor 將 MimbleWimble 白皮書放入比特幣研究頻道並消失;後來 Ignotus

Peverell 啓動了一個名爲 Grin 的 Github 項目,並致力於將 Mimblewimble 論文落地;Blockstream 的 Andrew

Poelstra 在 2017 年斯坦福 BPASE 大會上展示了這項工作,之後 Grin 開始受到很多主流關注,Grin 在 2019 年 1 月 15 日主網上線;同時在 2018 年 4 月又出現了另一個 Mimblewimble 項目 Beam,它是 C++從頭開始寫,並於北京時間 2019 年 1 月 3 日 22:00 上線。

4.3 互通性、跨鏈技術進展解讀

隨着越來越多的公鏈湧現,單一的鏈已難以支撐起人們日益多樣化的區塊鏈應用需求,跨鏈勢在必行。

目前的區塊鏈世界就好比互聯網時期的單機時代,鏈與鏈之間高度異構化,彼此難以互通,所有的數據和服務都侷限於孤島式的區塊鏈中

。未來,或許各個區塊鏈系統能通過某一標準化跨鏈協議進行鏈接,區塊鏈系統間能協同工作,爲更多的用戶、更多的服務提供支撐。不同的是:

互聯網是信息自由流通的網絡,而區塊鏈跨鏈網絡則是價值自由流通的網絡。跨鏈技術的成熟將成爲價值網絡時代到來的充分條件。

2018 年,跨鏈領域動態動態如下:

(1)跨鏈功能目前基本已成公鏈類項目標配

2018 年是一大波公鏈項目落地的元年,除了解決目前底層平臺性能低等問題,各公鏈項目也將目光不約而同地投向了跨鏈網絡的方向。經火幣區塊鏈研究院整理分析,

目前市值TOP100的平臺類項目中,有約65%的項目將支持跨鏈功能、側鏈/

子鏈,或提供跨鏈相關接口和協議,爲平臺未來的可擴展性早早打下基礎。

未來,誰的鏈能更好地與其他鏈兼容,更好地支持跨鏈互通將成爲影響其生死存亡的關鍵因素。孤掌終究難鳴,還需兼容和互通打通生態圈,這意味着能鏈接更多的資源和用戶,有更多引流渠道,生態建設也將更水到渠成。

(2)跨鏈資產互換逐步向跨鏈資產轉移發展,但還有待成熟

跨鏈資產互換通常指兩條鏈上的不同用戶之間進行資產互換,但每條鏈上的資產總量並無增減,只是資產所有權發生了變化,且這個所有權改變的過程需在兩條鏈同步發生。跨鏈資產轉移,是資產價值的轉移,各鏈中可用的資產總量將相應增加或者減少,即真正將資產從一條鏈轉移到了另一條鏈。

跨鏈資產互換的實現較爲簡單,只要保證兩條鏈之間的交易爲原子交易即可,通常通過哈希時間鎖技術實現,

例如比特幣閃電網絡,以及部分跨鏈項目均實質上採用的均是這種技術;這種模式的跨鏈需要用戶同時在兩條鏈上都有賬號,僅僅能實現資產交換。而

跨鏈資產轉移的實現難度就相對大很多,在保證原子交易的基礎上還需要確認在兩條鏈上的交易有效性,可以通過公證人、中繼或是榫卯模式來具體實現[3]

詳細介紹請參考《火幣區塊鏈產業專題報告-跨鏈篇》

。資產轉移的模式實現了資產真正在鏈間的流動,可實現跨鏈資產交易、跨鏈錢包、跨鏈交易所、跨鏈預言機等多種功能。

隨着跨鏈價值流通需求的日漸強烈,去中心化跨鏈交易所、跨鏈錢包的呼聲越來越高,跨鏈資產互換的簡單功能已難以滿足未來可能爆發性的資產轉移需求,跨鏈資產轉移功能已成爲跨鏈項目的必要功能。

但是該技術目前還並不成熟,未經歷過時間的檢驗,也未大規模應用過,安全層面存在較高的風險。

(3)2018年,三大類跨鏈項目開始落地

2017-2018 年是跨鏈項目啓動之年,誕生、落地了一批以跨鏈平臺、側鏈平臺或者母子鏈平臺爲主題的項目。主要包括三大類跨鏈項目:

第一類:是想通過側鏈或子鏈的設計實現底層平臺的交易擴容,支持高併發、高 TPS,以 Loom

Network、Liquid、Lisk、Aelf 等爲典型;

第二類:是搭建主動兼容型跨鏈

平臺,主動去兼容已有的區塊鏈項目,他們通常是有不同數據結構、不同共識機制的異構鏈,並會一條一條地去適配已有的異構鏈,將其接入到跨鏈平臺,Wanchain 是該類項目的典型;

第三類:是建立被動兼容型跨鏈

平臺,爲區塊鏈項目建立一個同構化的底層平臺,基於這個平臺可快速開發獨立的區塊鏈並可方便地促成跨鏈互聯,實現被動兼容,Cosmos 和 Polkadot 是這類項目的典型代表。

2018年,從跨鏈項目的開發進度來看,約54%的跨鏈項目已上線主網。也有 33% 的項目還在開發過程中。

目前主網上線的項目以第一類和第二類項目爲主,即側鏈/子鏈和主動兼容跨鏈平臺項目爲主

,第三類項目難度係數較大,有望在 2019 年主網落地,若其被證可行,則將爲我們打開區塊鏈跨鏈網絡一扇全新的天窗,新的價值網絡雛形或將誕生。

4.4 區塊鏈以外分佈式賬本技術動態

區塊鏈是一種分佈式賬本技術,而分佈式賬本技術卻不侷限於“區塊鏈”這一種具體技術體現形式。爲了改進原有技術、滿足更多的實際業務應用場景,更多的分佈式賬本技術正在被探索和應用當中。其中最重要的便是 DAG:

(1)DAG的另闢蹊徑,1.0版本回顧

DAG (Directed Acyclic

Graph,有向無環圖)是目前除了“區塊+鏈”式結構以外的另一種用於實現底層賬本技術的數據結構,表現爲一張有向圖,並且從圖中的任意頂點出發都無法回到該點(無環)。基於 DAG 的分佈式賬本技術在近年來被提出後,被認爲有希望替代狹義上的區塊鏈技術。對比傳統區塊鏈網絡,每個區塊中有很多筆交易,礦工打包好後統一發送;DAG

網絡中並沒有“區塊”概念,最小單元是“交易”。DAG就是通過這種方式來突破擴展性的限制。

DAG 的概念在 2018 年受到了相對較高的關注度。我們在 Reddit 上進行了詞頻統計。可以看到,DAG 的相對熱度在 2017 年底和 2018 年一季度相對較高,前者與 DAG

1.0 項目 IOTA 於 2017 年底市值快速爆發有關,而後者與部分 DAG 2.0 項目在一季度開始逐步湧現有關:

(2)從“DAG 1.0”向“DAG 2.0”發展

DAG 的發展其實和狹義上區塊鏈技術的進展是有類似之處的,即早期的一些 DAG 項目和狹義的第一代區塊鏈都是以支付作爲其主要手段

的,而當 DAG 實現智能合約等較強可編程功能支持以及實現較高的交易擴展性後,可認爲其進入第二代的階段。2018年,DAG

技術即處在從1.0向2.0的發展階段。不過這一演進過程並不順利。DAG 儘管具有異步、高併發的特性,

但在具體實現上仍然需要考慮到共識、智能合約等問題的具體解決方法。2018 年,DAG 技術正在這些問題上在探索新的解決方案。

共識問題及解決嘗試:

DAG

異步通訊的特性一定程度上提高了雙花攻擊的可能性。除了 IOTA 的 Coordinator、Byteball 的 Witness 等比較經典的解決方案以外,不少 DAG 項目在嘗試用新的思路來解決這類技術問題:

一些項目,例如 HyCon、Conflux 等是通過傳統的 PoW 並採用 SPECTRE、GHOST 等策略來實現共識;

還有一些項目,如 Logos Network,是通過拜占庭共識協議或綜合多層共識的方式來解決一致性問題;

另一些項目,如 Mixin 等,是在共識的基礎上加入了 TEE (可信執行環境)來進一步增強安全性及交易可靠程度。

智能合約實現問題及解決嘗試:

另一個在實現 DAG 時需要關注的重點是可編程性或智能合約的實現。由於 DAG 自身特性,智能合約的實現存在一定難度。目前的解決思路包括

首先實現非圖靈完備的智能合約或可編程腳本,或者採用類似Layer2

的分層理念,將智能合約運行在更高層次的子鏈、側鏈或狀態通道內,底層仍然使用 DAG 來實現 Layer1 的賬本擴展。

不過整體來看,DAG類項目在2018年整體進展並不快:已實現“DAG

1.0”的項目在努力加入可編程的擴展特性;一些原先就定位在“DAG

2.0”上的項目,一部分推遲了主網上線時間,另有一些則仍然依賴於主鏈或 Witness 等中心化的方式來運行測試網。這些探索的結果都有待在 2019 年進一步觀察。