HyperPay

安全是初心 增值是使命

前言

DeFi 毫無疑問是近期行業的超級熱點,整個 DeFi 市值在短短三個月之內暴漲 10 倍以上,再加上最近不斷爆出十倍百倍項目,吸引了 CeFi 領域投資人的好奇和關注。本期 HyperPay 焦點邀請具有 CeFi 和 DeFi 複合背景的嘉賓李安嶙、代代和 LEO,從風險、收益層面來聊一聊 CeFi 和 DeFi,以及未來是否有破圈融合的趨勢。

嘉賓介紹

李安嶙,Norther Capital 創始合夥人,曾就職於金融機構與移動互聯網公司,是中國金融科技領域最具影響力的 KOL。2017 成立 Norther Capital,先後投資 QUTM 量子鏈、HCASH 等區塊鏈項目。2020 年打造全球 DeFi 數據推薦引擎 THE DeFi。

代代,DODO Cofounder,前 DDEX 市場負責人,DeFi Labs 創始人。DODO 是下一代鏈上流動性基礎設施,基於 PMM 算法的去中心化交易平臺,提供與中心化交易所一樣好的流動性。

LEO Wang,FBGOne 合夥人、董事總經理 。數理統計博士,先後進入華爾街知名投行及基金公司從事債券、貨幣以及商品期貨的研究以及交易,2018 年進入加密貨幣領域。FBGOne 爲 FBG 集團旗下的金融服務機構 ,依賴行業領先的產品研發、交易以及風控能力,爲加密貨幣領域個人 / 機構客戶提供數字資產金融服務,目前推出了基於主流幣種的定製化理財和借貸產品。

1

Nancy| 主持人:近期,YAM、Curve 等項目收益率可以達到年化幾百、幾千、幾萬,DeFi 理財收益率怎麼做到那麼高?

**

**

李安嶙 |Norther Capital:首先,我先將這一個問題,做一個定義吧,DeFi 理財,我定義爲 : 一類:一二級市場投資 /DeFi 借貸理財。

一類:一二級市場投資

目前,DeFi 因爲處於上行風口,受到全球加密資產投資者青睞,大量的資金進入到了這一個風口,讓 DeFi 成爲全球金融的一個聚焦點,那麼無論是一級市場和二級市場的投資,都會實現十分強大的倍數效益,如 Link、Aave、BAND、COMPOUND,這些 DeFi 項目的一級市場,與二級市場的投資,以年爲單位投資週期來看,投資回報都應該大於 100%,Aave 的 ROI 大於 117X;Compound 的 ROI 大於 11.2X,還有其它 DeFi,如 ORN 29.8X、XALEPH 11.8X 等等。

那麼,這種一級和二級市場的表現來看,ROI 之所以很高的原因,我們認爲是:DeFi 是數字資產裏面的金融創新,屬於是金融之中的金融行爲,目前處於是一個爆發階段,也是全球金融的一個超級風口,所以受到了投資者的青睞,所以纔會出現如此高的一個回報。

二類:DeFi 借貸理財

目前,另外一個最大理財趨勢就是:DeFi 理財,存幣與借貸。

那麼這一塊的收益率,嚴格來說,相對於一二級市場的投資來看,收益率存在一些保守面。

當然,有一些 DeFi 平臺給出的收益率,也會和時間週期,還有整體市場有關係,因爲收益率也是一個動態的,和浮動的。目前來看的話,綜合的一個收益率屬於是比較平穩的一個收益。另外,這一塊的話更多是還是針對於用戶,我相信很多投資機構,在使用資金上,並不會大規模的去選擇做 DeFi 借貸和理財。可能更多的是中小資金,和持幣用戶,會去參與其中。

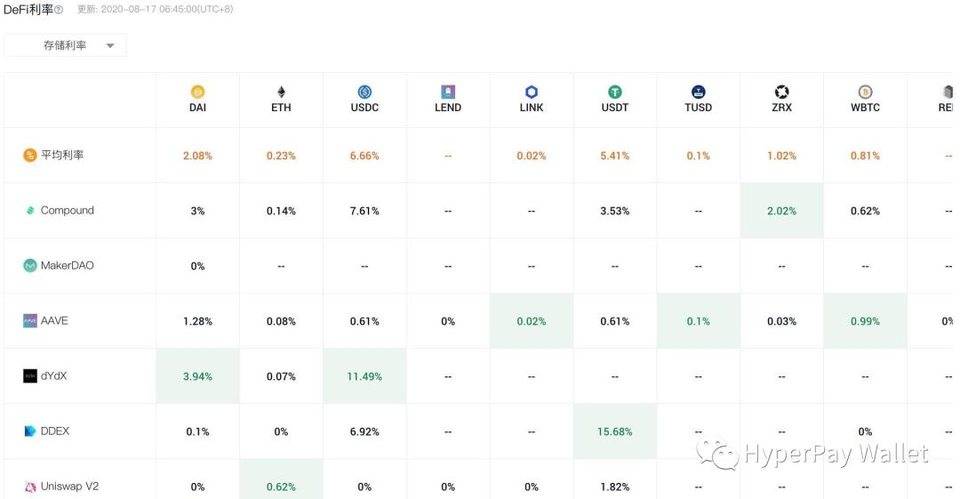

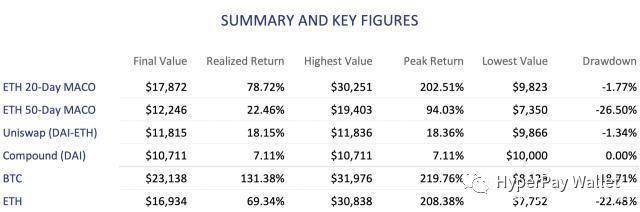

當然,還有一個可以呈現的測試案例的數據,可以分享一下:

投資時間:2018 年 12 月 3 日至 2019 年 10 月 31 日

投資平臺:Compound、Uniswap 和 TokenSets

投資資金:1 萬美金

回報最高的順序,BTC 爲最高 131.4%>TokenSet ETH 20 天 MACO 策略 69.3%>Uniswap DAI-ETH 池實現回報率爲 18.15%,但是這個回報,會根據標的物的價格出現變化,所以要上行階段的時候,進行理財會出現一個相對不錯的收益率。

這一塊我的一個建議是:投資者最好將自己的 DeFi 和其他投資活動分散到更多智能合約中,而不是僅爲了當下利率最高而去優化。

現階段的話,DeFi 利率逐步步入一個平穩週期,如果需要獲得一個較高的年化率的話,我覺得可以採取複利策略,多智能合約的策略進行獲得。

總結來看的話,DeFi 投資理財收益率高的原因:

1:風口效益

2:高頻效益

3:分散效益

3:行情效益

LEO|FBGOne:目前 DeFi 的高收益主要來自兩個方面:

1、借貸和參與流動性做市產生的利息和交易手續費分成,這部分是底層基礎收益,來自借款人和交易員支付的借款利息和交易手續費。

2、 空投代幣獎勵,這部分是目前高收益率的關鍵,來自 Defi 項目爲激勵參與者而空投的代幣,因爲項目本身熱度高,初期流通量低,受到市場熱錢追捧可以產生很高的財富效應,但隨着空投數量增加及市場拋壓影響,很多項目運行一段時間後收益率會恢復到正常水平。

2

Nancy| 主持人:非常感謝兩位老師,乾貨滿滿~那麼第二個問題。傳統金融的收益率大概在哪個範圍?不同金融產品的一些收益範圍?有請具有跨界領域的嘉賓李安嶙老師和 Leo 老師來分享下這個問題。

**

**

李安嶙 |Norther Capital:那麼,談這一塊的話題的時候,還是做一個定義吧。傳統金融有股票、期權、基金、國庫券、銀行信貸,另外支付寶貨幣基金我也希望納入到一個傳統金融的範疇。

2019 年投資回報率:

石油 $USO:+30% 納斯達克 100 指數:+26% 房地產投資信託基金 $VNQ:+22% 標準普爾 500$SPY:+21% Small Caps$IWM:+17%;

EAFE$EFA:+14% 投資等級 $LQD:+11% 商品 $dbc:+11% 新興市場:$eem:+11% 黃金 $GLD:+10% High Yield$hyg:+10%;

債券 $agg:+6% 現金 $bil:+1% 餘額寶+2%;

Binance 幣(BNB)的 400% 的漲幅 BTC:+206%;

LEO|FBGOne: 2008-09 經濟危機以來,世界各國經濟體都進入了一個較長的低增長時期,通脹都被各國政府和央行控制在了較低水平, 以評級最高的國家主權債券爲例,10 年期美國國債長期維持在 4% 以下,今年一季度流動性危機後,更是跌到了 1% 以下; 但股市受政策影響較大,因爲世界各國的寬鬆和流動性注入,股市反而可以走出一個十年的大牛市,在疫情之前,美股屢創歷史新高,而且疫情之後,科技股因爲受衝擊較小,加上各國央行史無前例的流動性釋放,反而集體走出一個小牛市。總體來說,傳統金融收益率受世界經濟格局,板塊熱點和策略的風險敞口影響,很難一概而論。

3

Nancy| 主持人:看來談收益,DeFi 當下是更勝一籌。投資界脫離風險談收益都是耍流氓,所以這個話題我們來聊風險。

傳統金融有相對成熟的監管體系,而 DeFi 則是秉承區塊鏈去中心化、透明、公平公正的邏輯。請大家根據自身經歷談一談,哪一種風險更可控呢?麻煩幾位老師聊一聊去中心化金融風險來自哪裏?怎麼把控風險?

**

**

李安嶙 |Norther Capital:道德風險:目前,DeFi 的話,道德風險開始上行,如 Uniswap 出現了諸多的 DeFi 項目,無論是從價格趨勢來看,很多因素目前是不可控。道德風險我覺得是專業與技能、人性與弱點。如 YAM 出現的代碼問題,導致價格暴跌,給投資者帶來了巨大的損失;人性與弱點,如 CRV 開盤即暴跌,還有 DEX 出現的假幣現象,我覺得這都是目前 DeFi 一二級市場的風險。

這一塊的風險目前是沒有辦法把控的,因爲 DEX 的出現的話,讓這個風險變得無法把控,那麼,如果實在要把控的話,最好的辦法我覺得還是多一些市場教育。

安全風險:這一個風險應該是整個 DeFi 市場最大的風險,如 dForce 出現黑客盜取資金,如 YAM 代碼出現問題,導致的價格暴跌。那麼,這些安全風險確實是一個很大的風險隱患,解決起來的話,我覺得需要更加專業的開發和安全技術團隊進行解決,對於目前處於初期發展的 DeFi 來說,未來的話,我認爲可能會隨着整體市場的成熟,安全風險會降低。

LEO|FBGOne: 除了審計以及合約漏洞導致的本金安全問題,DeFi 的產品邏輯,預警系統,以及風控體系也都存在着較多缺陷。此外,很多新的 DeFi 項目,因爲流通盤小,幣價和收益率很容易被大體量的資金控制,零售用戶對市場風向敏感度較差,容易進場接盤,而退出又不及時。

4

**

**

Nancy| 主持人:幾位老師都說了風控的一些經驗,那麼中心化金融風險來自哪裏?如何把控風險?

**

**

李安嶙 |Norther Capital:首先,我覺得從風險控制來看的話,我相信肯定是傳統金融,因爲傳統金融的整個運營過程,風險控制是強悍的,通常傳統金融機構,都擁有一個規模較大的專業風險控制部門,對資產安全進行風險控制,所以說傳統金融的風險控制肯定是比目前的 DeFi 的風險控制要做的更好一些,這一點必須承認。

LEO|FBGOne: 傳統領域的中心化金融風險主要來自金融服務商的信用風險,但用戶往往可以通過參與評級較高的機構和產品來規避掉此類風險。

在加密資產領域,中心化金融的風險同樣包括金融服務商的違約,但由於幣圈缺少完善的評級和信用機制,用戶更多依賴於圈內頭部機構和平臺的背書。

此外,加密資產領域缺少統一且完備的資產託管以及保險機制,因爲中心化金融的很多底層收益是通過交易所內量化產生,所以用戶的投資也不可避免的暴露在交易所被黑客攻擊導致資產損失的風險之下。

5

**

**

Nancy| 主持人:最近 Link 的市值漲到加密市場第 6 位,其中預言機功不可沒,幾位老師可以詳細爲我們介紹一下預言機在去中心化金融中的作用嗎?

李安嶙 |Norther Capital:預言機是一種第三方服務,它爲智能合約提供執行所需的數據,通常與價格相關。DeFi 是提供新的、透明的、無須依賴中介機構的金融系統 DeFi 產品的一個常見主題是它的混合協議,這些協議一方面將不穩定性排除在外,另一方面提供去中心化網絡的優勢。這是通過將加密資產與傳統資產結合來實現的,特別是那些與錨定美元相關的。預言機是整個生態的基礎,因爲所有的應用都依賴於精確的數據。

LEO|FBGOne: 去中心化借貸以及做市都需要對託管資產有一個準確的市場價格,預言機在此扮演了很重要的角色。可靠且穩定的價格輸入,可以讓 defi 產品抵禦市場波動的能力更強,以免產生不必要的暴倉造成本金損失。

代代 |DODO Cofounder:預言機的角色是,鏈外數據上鍊,來提供喂價服務。

對於 DeFi 應用來說,預言機往往伴隨着對 frontrun 的擔憂。

舉一個例子:

大家對 FrontRun 的擔憂主要來源於這麼一種情景。套利者監聽 Oracle 價格更新,發現 Oracle 價格將會提高,於是套利者使用更高的 gas price 發送 transaction 在 DODO 買入,待 Oracle 價格更新完後,立刻賣出。這種行爲會造成 LP 損失。

我們稱這種損失爲套利損失(Arbitrage loss)。很多人感覺這是一個非常嚴重的損失,其實不然。frontRun 的機會並不那麼常見。

首先,只有當價格發生很大躍變的時候,frontRun 纔有利可圖。當前 DODO 手續費爲 0.3%,一買一賣就要交 0.6% 的手續費。除非 Oracle 價格變化超過 0.6%,不然 frontRun 是沒有收益的。

另外,DODO 使用 chainlink 預言機,chainlink 預言機價格由 22 個獨立喂價 (feeder) 聚合而成,這些喂價獨立發送,所以 chainlink 預言機的價格在大多數情況下都是漸變而非躍變。

當然,Oracle 價格躍變的機率雖然小,但一定會發生。這會對 Lp 造成多大的損失呢?我們做了仔細的回測,發現在絕大多數行情中,做市收益都遠超套利損失。同時我們也需要指出,在市場波動劇烈時,套利損失確實會顯著增大。我們建議用戶在市場波動劇烈時提出自己的資產,以規避潛在的損失。

6

Nancy| 主持人:最近有很多中心化的項目上線了很多 DeFi 類產品,用戶可以一鍵操作即可到期享受收益,CeFi 機構可以代用戶做 DeFi 理財,背後到底是如何操作的?如何做到資金透明 ?

李安嶙 |Norther Capital:第一、法律完善所帶來的資金安全與透明

傳統金融最大的優勢就是,安全和穩定,每一個金融與理財產品都對應一個牌照。牌照制之下的傳統金融,能夠做到安全和穩定,風險處於是最小的。那麼,在資金披露上,也按照相關法律進行實施。

第二、技術創新所帶來的資金安全與透明

傳統金融本身是牌照制的,當然伴隨着移動互聯網的介入,技術的介入,傳統金融也開始年輕。如四大行,還有匯豐銀行這些銀行的海外指數基金,當用戶買入的時候,那麼是可以知曉資金在幹什麼,資金去了哪裏,那麼理財經理也是會告訴用戶的,一般來說,傳統金融裏面的資金都是轉款專用,還是比較穩的。

傳統金融的資金透明,其實本身也很透明,都是專款專用,買什麼產品,錢就去哪裏了。

LEO|FBGOne: 傳統領域金融公司的運營,往往需要在監管機構備案,並由合格的事務所審計財務報告,所以公司資產負債以及現金流會收到嚴格的監督。

在流程上,大的金融機構內部有非常嚴格的賬務系統以及風控體系,同時場內場外訂單,都會通過清算商在監管機構登記。

7

**

**

Nancy| 主持人:爲了便於理解,簡單的方式是類比,傳統金融裏的產品可以對標哪些 DeFi 產品?

李安嶙 |Norther Capital:剛纔我說過,我希望傳統金融的範疇能夠大一點,把互聯網金融、貨幣基金、智能招顧、移動金融這些也加進來一起將他們納入傳統金融。這裏面的界限是傳統金融的貨幣是信用貨幣,那麼 DeFi 的貨幣是加密資產,這樣進行界定的話,那麼就好談一些。

傳統金融對標 DeFi 基本形態的應該是互聯網金融,DeFi 是自動化的存款與借貸,無須人爲干預就可以實施的理財行爲;互聯網金融是人工化的存款與借貸,需要人進行指導和干預實施的理財行爲;其次,就是銀行類的存款與借貸,基本上兩者是對標的狀態,一個是中心化的,一個是去中心化的。

8

Nancy| 主持人:這個問題是, CeFi 和 DeFi 融合 or 並行?馬雲說“互聯網金融必須要有區塊鏈”,但事實上,由於 DeFi 規則和操作上的高門檻,在很多人看來,目前還只是一羣小衆的狂歡。請問怎麼看未來 DeFi 的破圈及與互聯網金融的融合?

李安嶙 |Norther Capital:首先,CeFi 和 DeFi 本身是無須融合的,業務模式不一樣,思路也不一樣,而且目前 CeFi 的業務規模是遠遠大於 DeFi 的,所以,現階段來說,我覺得能不融合還是別融合,大家各自做好業務,服務用戶,讓用戶多元化的選擇。

其次,融合的關鍵因素在於做大兩者還能與用戶進行共贏

我舉例說明,CeFi 的 Staking 的資金,還有衍生品的資金,我相信 CeFi 機構可能很小概率的去將資金使用與轉存在 DeFi 上,因爲 CeFi 的衍生品和 Staking 業務,都是有運營邏輯的。但是,如果非要用,只要產品化說明,用戶接受,那麼也是可以的。不過我覺得這個涉及到道德,因爲用戶完全可以將資金分散到 DeFi 平臺,這是金融能力是 DeFi 提供的,那麼 CeFi 要把 DeFi 的金融能力給予用戶,那這個時候,我覺得 CeFi 更像是一個信用中介。

總之,兩者融合,最好的辦法還是產品化,和多方共贏。

第三,將 DeFi 作爲一個通向未來的金融創新

其實上,我過去一直以來,我也在勸說周邊的中心化金融機構,去做 DeFi 業務,但是發現,兩者的區別其實是很大的。

金融模式的區別:要知道,做中心化金融的人,年齡上,還有社會閱歷上,都屬於是比較成熟一些,而且他們的社會關係鏈也都是中心化思維的模式的,如果你說中國銀行要做去中心化金融,那麼,你說怎麼做呢?我目前想下來的是,根本做不了,也沒辦法做。因爲金融模式真的不一樣。

思維模式的區別:做 CeFi 的畢竟還是中心化模式,雖然處於的市場是區塊鏈市場,但是還是中心化思維。如果說,要純粹的理解去中心化,包括業務和產品,以及思維,我覺得這個是需要很長的時間才能進化完成的。包括我自己,我現在覺得我只有 50% 的去中心化思維,另外一半可能還是中心化的思維。

LEO|FBGOne: 其實很多 CeFi 的金融產品理論上都可以實現上鍊,比如抵押借貸已經在 compound,lend,makerdao 等項目上實現了上鍊以及協議自治,在交易領域,現貨交易已經在 balancer, uniswap 實現了鏈上交易,衍生品包括期貨和期權,如果有足夠大的資金池,那麼理論上也可以實現上鍊,在此之上延伸的很多結構化產品也都可以上鍊,只不過衍生品從產品設計以及風控上更加複雜,需要更專業的團隊和更大的市場體量。

代代 |DODO Cofounder:金融最重要的是流動性。

CeFi 的問題是每個產品都是一個流動性孤島,難以做到流動性共享。於是運營成本極高,缺乏增長的爆發力。

DeFi 雖然支持可組合性,但是目前純鏈上流動性十分匱乏。

所以一個流動性充足、且可共享的市場是價值非常大的。

從 go to market 的角度:

DeFI 優勢在於:運營成本低、可組合性。我們看到 uniswap 的起量已經從 CEX 爭奪了資產打新這個市場

CeFi 優勢在於:在主流資產上流動性更好,壁壘仍然很高。

所以我們做 DEX 的思路是,CEX 已經有價格共識的主流幣市場,我們做價格跟隨,引用 CEX 的價格作爲交易對的參考價格。在新資產上,我們做價格發現,通過 IDO,在鏈上定價。

從用戶使用的角度:我們看到的融合趨勢 Cefi 一樣好用的前端+DeFi 的透明、無需許可。

Nancy| 主持人:我們今天的直播就到這裏啦,再次感謝嘉賓的精彩分享,《HyperPay 焦點 | DeFi 圓桌》第二期將在下週跟大家見面,敬請期待哦!

HyperPay 焦點作爲官方品牌欄目,DeFi 圓桌定位爲“投資不分 CeFi 和 DeFi,均是風險收益的智慧博弈”,致力於讓更多對投資感興趣的人羣理解 DeFi 邏輯。未來,將持續關注行業焦點,歡迎業內人士共同探討行業焦點及未來格局。

END