就像被稱爲 「科技者盛宴」的蘋果發佈會一樣,DeFi 領域備受矚目的明星項目—Uniswap 也在近日發佈了新版本方案。不同於經典的 V1,V2 版本,Uniswap 最新的 V3 版本引入了幾個新特性:流動性聚合、多級費率以及預言機的升級等。

從 Uniswap V3 發佈後的實際情況看,外界褒貶不一,衆說紛紜。有人對其大加讚賞,也有人直言深感失望。在此,我們特意甄選出幾個值得市場關注問題和商榷進行討論。需要強調的是,在很多情況下,由於定義和標準的不同,即便針對同一問題,最後得出的結論也可能不同。因此,我們不妨抱着求同存異的心態,從不同角度來更全面地認識 Uniswap V3。

1. Uniswap V3 是訂單薄模式嗎?

在 Uniswap V3 發佈後,很多 DeFi 社區的意見領袖將其視爲訂單薄梯度模式,理由是 Uniswap V3 引入了「範圍內掛單(Range Orders)」功能,允許流動性提供者(LP)在高於或低於當前價格的自定義價格範圍內存放數字資產。

然而,如果僅憑此就將 Uniswap V3 視爲訂單薄模式的退化,那未免也太小瞧 Uniswap V3 的創新性了。事實上,如果仔細研究 Unsiwap V3 的設計理念,可以發現 Uniswap V3 根本不是訂單薄模式—Uniswap V3 爲 AMM 引入了「價格刻度」(tick),LP 可根據市場情況將資產放置在不同的價格範圍內,而這絲毫沒有改變自動做市商(AMM)的運作模式!

在傳統的訂單薄交易中,無論是競價制度還是做市商制度,雙方需要將訂單(包含價格和標的數量)掛至訂單薄上,以價格作爲信號進行交易。其中,在競價制度中的要求撮合是按最有利於交易雙方的價格買賣資產;同樣地,做市商制度中要求做市商必須事先報出買賣價格,而投資人在看到報價後才能下達交易委託。從上我們可以看出,在訂單薄中,流動性提供者都是主動提供報價,市場根據「價格優先」原則進行交易,由此實現了價格發現功能。

圖 1. 競價制度下的訂單薄示意圖

圖 1. 競價制度下的訂單薄示意圖

但在 Uniswap V3 中,LP 根本沒有主動提供報價,他們僅僅是將流動性放置在不同的價格範圍內!Uniswap V3 上的交易價格與 Uniswap V2 一樣,仍然是依靠流動性(向合約中加入資產 x 或資產 y)而非訂單指令驅動,交易價格由資產池中兩種資產的比例所決定,因此也依然沒有價格發現功能。

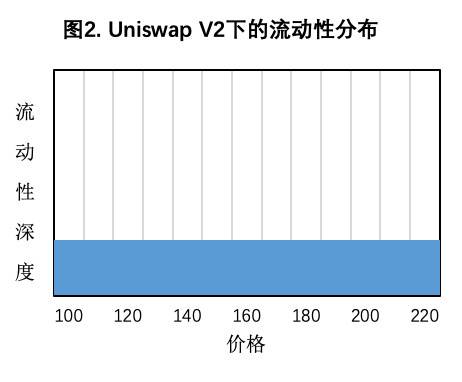

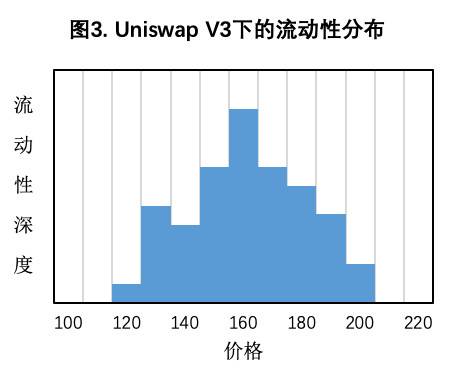

更形象地,如果將 Uniswap V2 中的流動性設計比作一個水箱,在各價位處所提供的流動性都是一樣的;那麼 Uniswap V3 在設計原理上,更像是在一個水箱中安裝了卡槽,LP 可根據市場價格在不同價格範圍的「卡槽」內放置流動性,具體如下圖所示。

因此,Unsiwap V3 並沒有退化成訂單薄模式,它僅僅是引入了「價格刻度」,成爲一隻披着羊皮的狼而已。而對於 Range Orders 功能,Uniswap V3 白皮書中的用詞更準確一些: 「範圍內訂單」(Range Orders)更類似於一種限價掛單策略—當價格橫穿給定的限價範圍時,流動性提供者所擁有的頭寸就會由一種資產完全變成另一種資產。

2. Uniswap V3 的資本效率真的提高了嗎?

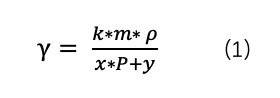

Uniswap V3 的一大特性是通過「流動性聚合」來提高資本效率。在經濟學的定義上,衡量資本效率可通過以下公式實現:

資本利用率 = 收入 / 資產

在 Uniswap 上,資產即 LP 放置在 Uniswap 上的流動性,收入來源於交易手續費。其中,交易手續費又與交易筆數、平均每筆交易金額和手續費率有關。在不考慮資產價格變化和 LP 進入 / 退出的情況下,在某一段時間內,資本利用率可用如下公式表示:

其中,k 是該時間內的交易筆數,m 爲平均每筆交易金額,ρ爲手續費率,x 爲資產池中 X 資產的數量,y 爲資產池中 Y 資產的數量,P 爲 X 相對於 Y 的價格。

從公式(1)可以看出,想要提高 AMM 上的資本利用率,要麼提高交易金額或手續費,要麼降低資產池中的資產價值。

那麼 Uniswap V3 是如何提高資本利用率的呢?Uniswap 官網上給出了一個案例:

愛麗絲和鮑勃都想在 Uniswap v3 的 ETH / DAI 池中提供流動性。他們每個人都有 100 萬美元。在達到相同流動性深度的情況下,Uniswap V2 需要存入 500,000 DAI 和 333.33 ETH (總價值 100 萬美元);而在 Uniswap V3 的 $ 1,500- $ 1,750 價格範圍內,僅僅需要存入 91,751 DAI 和 61.17 ETH (總價值約 183,500 美元),由此提高了資本效率。

從上可以看出,Uniswap V3 提高資本利用率的關鍵在於減少了資本池的總價值(x*P+y)。

然而,當看完上述案例時,我們卻總能隱隱約約地感覺有什麼地方不對。Uniswap V3 真的提高了 AMM 的資本利用率嗎?

一個最明顯的案例:假設 Uniswap V2 和 Uniswap V3 在一段時間內的交易手續費都爲 1,000 DAI,同樣地,平臺上所有的 LP 都爲 Uniswap V2 和 Uniswap V3 提供了價值 100,000 的流動性,那麼根據公式(1),Uniswap V2 和 Uniswap V3 的資本利用率是一樣的。

從上可以看出,評判 Uniswap V3 的資本效率情況,涉及立場和角度問題。

從個體角度出發,如果某一個人將自己的流動性都集中在某一價格範圍內,那麼其個人的資本利用率可以提升;然而,市場整體的資本效率卻未因此得到改善。

此外,Uniswap V3 在資本效率優化設計方面,僅僅考慮了個體,而忽略了市場上其他人對本人造成的影響,這在經濟學上稱爲外部性。

什麼是外部性?還是以 Uniswap V3 官網上的案例爲例:設計人員認爲在 V3 版本下,如果一個人有 100 萬美元的流動性,僅需存入 91,751 DAI 和 61.17 ETH (總價值約 183,500 美元)即可。但實際情況是,在市場上共有 100 萬美元流動性的情況下,如果人們認定未來價格只會在 $ 1,500- $ 1,750 的價格範圍裏變動,那麼從理性決策出發,每位 LP 都會將自己的流動性放置在 $ 1,500- $ 1,750 的價格範圍裏,因此,Unsiwap V3 依然會被存入總價值 100 萬美元的流動性。此時,Uniswap V2 和 Uniswap V3 並沒有什麼本質差別,資本效率仍是一樣的。

更爲重要的是,Uniswap V3 會引發公平性問題。在 Uniswap V2 中,所有的 LP 地位都是平等的,所獲取的手續費也是平均分配。然而,Uniswap V3 通過「範圍內掛單(Range Order)」的設置來聚合流動性,以此提高資本效率。同時,Uniswap V3 規定,當市場價格在制定的價格範圍內,LP 可獲取交易費用;而當市場價格移到價格範圍外,這部分流動性將不再賺取手續費。

這在無形中爲 Uniswap V3 引入了流動性競爭機制—有組織性的、專業的 LP 將會實時根據市場價格的變動調整自己存放流動性的價格範圍,以此獲取更大的收益;而普通的 LP 很難及時調整,因此其資本效率和手續費分成也相對更低。

因此,從總體上看,Uniswap V3 最爲重視的「流動性聚集」,並未從根本上改善平臺整體的資本利用率。相反,由此引發的流動性競爭,還會造成公平性問題以 LP 調整頭寸帶來的 Gas 損耗,這一點是得不償失的。